Shiran Illanperuma.

Ilustración: China 2098: El sol sale igual (中国2098:太阳照常升起), 2019-2022. Crédito: Fan Wennan.

16 de mayo 2026.

La arquitectura constructiva del mercado y los puntos de estrangulamiento sustituye la pregunta «¿qué debería (o no debería) nacionalizarse?» por otra más incisiva: ¿en qué punto del circuito de acumulación se captura el excedente, y cómo puede el Estado retener la autoridad sobre ese nodo?

Cuando China inició su proceso de reforma y apertura en 1978, los expertos debatían si se trataba de una capitulación ante el capital occidental y la globalización neoliberal, o si formaba parte de una estrategia a largo plazo para desarrollar las fuerzas productivas de China con el fin de crear las condiciones materiales necesarias para la soberanía económica y la prosperidad común.

Solo la historia podría dar respuesta a estas preguntas, y solo ahora disponemos de los datos y las herramientas empíricas para empezar a responderlas.

La trayectoria de China en la era de las reformas, desde el proceso de liberalización que comenzó en 1978 hasta su adhesión a la Organización Mundial del Comercio en 2001, ha sido una de las entradas más impactantes de cualquier gran economía en el mercado mundial.

China pasó de contribuir con menos del 1 % del comercio mundial en 1978 a convertirse en el mayor país comercial del mundo. China es ahora el principal socio comercial de 120 países. Más de la mitad de los puertos más activos del mundo se encuentran en China.

Sin embargo, este proceso de integración comercial no convirtió a China en un mero apéndice de las economías del Norte Global.

China conservó el control soberano sobre los monopolios naturales al tiempo que aumentaba el valor añadido interno y la innovación tecnológica autóctona.

Hoy en día, China lidera el 90 % de las tecnologías críticas que sigue el Instituto Australiano de Política Estratégica. Es el único país con un ecosistema industrial completo, que fabrica productos en todas las subcategorías industriales definidas por las Naciones Unidas.

Sostenemos que China se ha integrado en el ciclo global de acumulación y, al mismo tiempo, se ha «desvinculado», tomando prestado el concepto propuesto por el marxista egipcio Samir Amin.

Cuando Amin propuso el concepto de «desvinculación» (déconnexion) como horizonte estratégico para las economías periféricas, tuvo cuidado de especificar que la desvinculación no era autarquía, sino la subordinación de las relaciones externas a los imperativos de la acumulación interna.

Esto es precisamente lo que ha logrado China, pero ese resultado ha dependido de un acuerdo social y una estructura institucional muy específicos dentro de la economía política china. A esto lo denominamos «desvinculación con características chinas».

Este artículo analiza la desvinculación de China utilizando el Índice de Dependencia Estructural (SDI) del Tricontinental: Instituto de Investigación Social.

A continuación, exploramos el acuerdo social e institucional que hizo posible este proceso mediante el uso de la teoría del «mercado constructivo» de los economistas marxistas chinos Meng Jie y Zhang Zibin, traducida por primera vez al inglés en la edición internacional de Wenhua Zongheng: A Journal of Contemporary Chinese Thought.

La independencia estructural de China

El SDI es el primer intento serio, basado en datos, de poner en práctica la teoría de la dependencia.

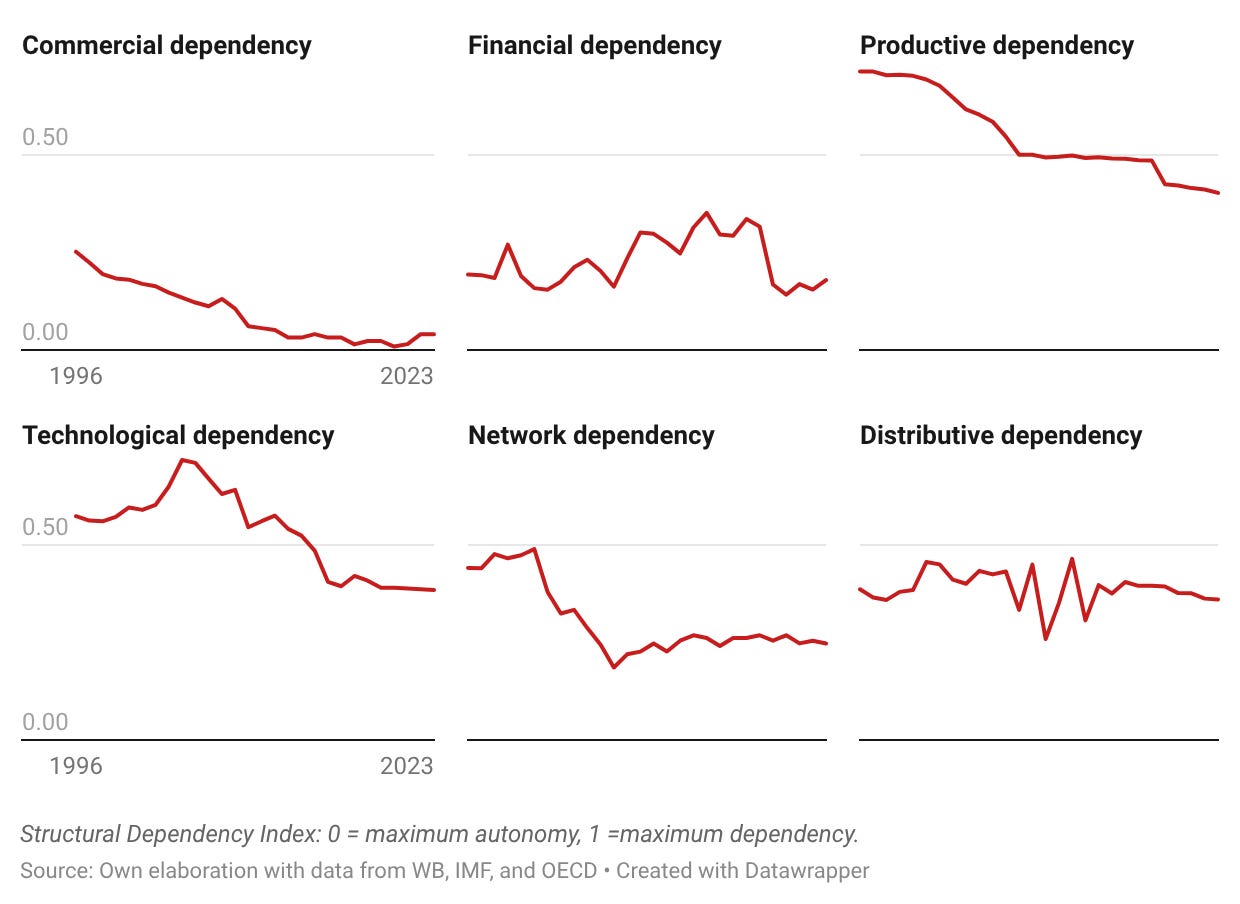

Se basa en el análisis del economista marxista brasileño Ruy Mauro Marini sobre el circuito de acumulación de capital (M–C…P… C’–M’) en las economías dependientes y lo descompone en seis dimensiones: financiera (la fase monetaria o M), tecnológica y productiva (la fase de producción o P), comercial y distributiva (la fase de realización o M’), y la dependencia de redes —que refleja si una economía ocupa un nodo central o periférico en las redes de valor globales—.

Cada dimensión se normaliza entre 0 (máxima autonomía) y 1 (máxima dependencia).

La trayectoria de China en el panel es un caso atípico en el Sur Global. Su SDI compuesto cayó de 0,6492 en 1996 a 0,3140 en 2022, lo que supone una reducción del 51 %, sin parangón en el resto de la muestra.

Figura 1. Las dependencias decrecientes de China.

La reducción es más acusada en la dependencia comercial (0,253 → 0,041), que ahora se sitúa cerca del límite inferior de la escala.

China es el principal exportador mundial de alta tecnología, y los productos mecánicos y eléctricos representarán el 58,6 % del total de las exportaciones en 2023.

Por su parte, la dependencia de la red se desplomó de 0,442 a 0,255; esto tuvo lugar principalmente tras la adhesión de China a la Organización Mundial del Comercio en 2001, lo que le permitió convertirse en un importante nodo de la red comercial en lugar de un mero apéndice.

Por el contrario, la dependencia tecnológica aumentó entre 2001 y 2004 a medida que China profundizaba su integración en las cadenas de valor globales como centro de ensamblaje. Posteriormente, descendió de 0,543 en 2012 a 0,386 en 2023, a medida que el valor añadido interno de la producción se ponía al día gracias a políticas industriales deliberadas.

Si bien la dependencia productiva descendió de 0,716 a 0,413, sigue siendo superior a la de Corea del Sur, Japón o Alemania. La dependencia distributiva es la única dimensión que apenas ha variado, pasando de 0,387 en 1996 a 0,363 en 2022.

Estos valores atípicos reflejan una condición histórica: la formación bruta de capital fijo de China —que se ha mantenido por encima del 40 % del PIB durante tres décadas— se basó inicialmente en la compresión salarial de la mano de obra migrante bajo el sistema hukou y en puestos de montaje con escasa captación de valor nacional.

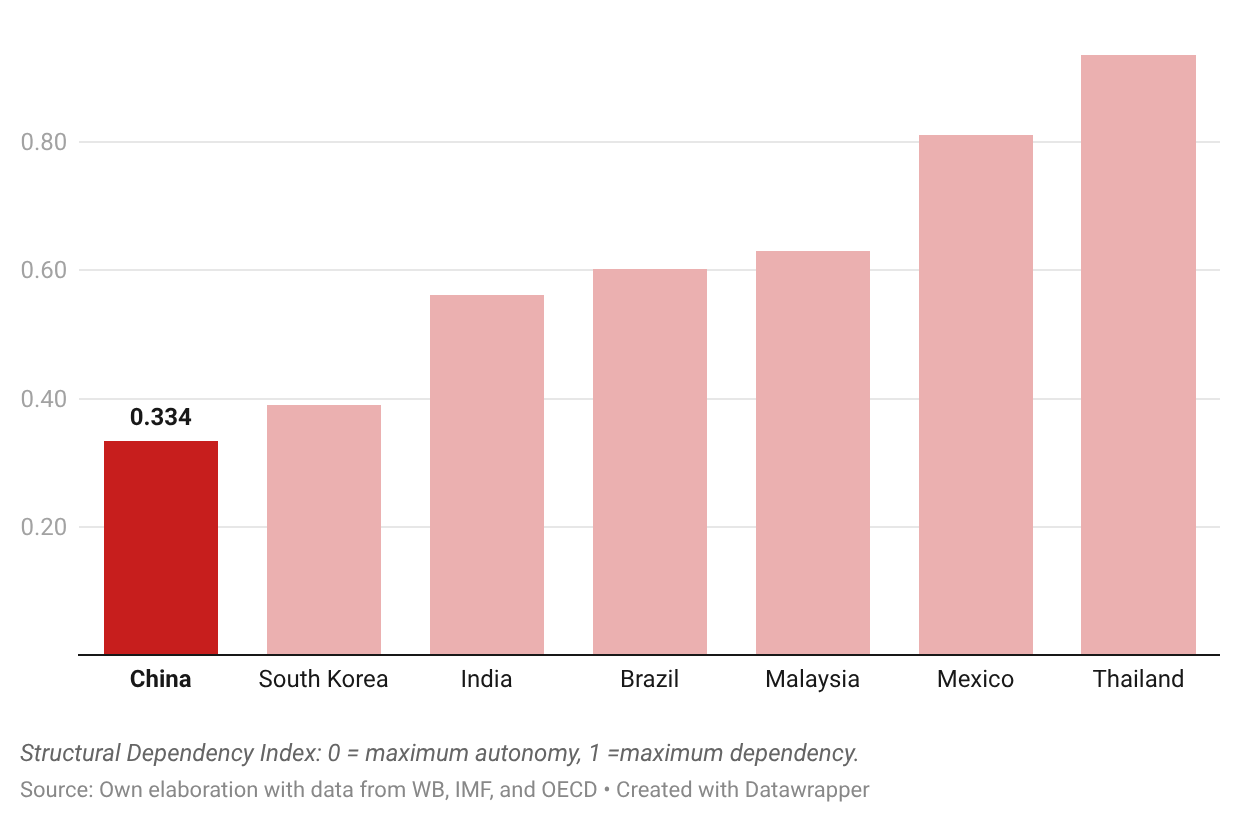

Figura 2. Desvinculación de China con respecto al Sur Global (1996-2023)

El contraste con los países comparables del Sur Global acentúa el panorama. El SDI de la India se sitúa en 0,562 como media del periodo (1996-2023); sus puntuaciones más altas se registran en las categorías de tecnología y redes, lo que refleja un modelo impulsado por los servicios en el que la India sigue siendo un nodo en las cadenas tecnológicas, más que un generador de tecnología.

El SDI medio del periodo de Corea del Sur es de 0,390 a pesar de su pertenencia a la OCDE y de la presencia global de empresas como Samsung y Hyundai: la escala empresarial no se traduce necesariamente en centralidad sistémica.

La dependencia de las redes de Corea del Sur sigue siendo una de las más altas del panel, ya que el país produce componentes para las cadenas de semiconductores y electrónica lideradas por Estados Unidos sin controlar los canales del mercado final.

Lo que muestran los datos del SDI es que solo China tuvo una trayectoria única de reducción simultánea y multidimensional de la dependencia a gran escala y con rapidez.

Sostenemos que este resultado no es solo un logro técnico, sino el resultado de lo minuciosamente que se configuraron en China las condiciones sociales, políticas e institucionales para la acumulación autónoma.

La construcción del mercado socialista

El SDI cuantifica qué cambió. Por sí solo, no explica cómo. El economista marxista chino Meng Jie ha dedicado décadas a realizar investigación primaria en fábricas e instituciones estatales de toda China para teorizar sobre su trayectoria de desarrollo única.

Junto con el economista de la Universidad de Fudan Zhang Zibin, su teoría del «mercado constructivo» constituye uno de los análisis más rigurosos de la arquitectura del desarrollo de China.

El paso teórico distintivo de Meng y Zhang consiste en rechazar tanto la visión hayekiana de los mercados como algo que surge espontáneamente como la resolución del bloque soviético en la que el Estado sustituye al mercado.

El «mercado» en el «mercado constructivo» no se deriva de la teoría neoclásica de los precios, sino del volumen II de El capital: la esfera del movimiento del capital, caracterizada por la unidad de la producción y el intercambio. El Estado no regula este mercado desde fuera; participa en él como arquitecto y operador.

La estrategia de desarrollo del Estado introduce en el mercado un objetivo de valor de uso, que interactúa con los objetivos de valor de cambio perseguidos por las empresas, situando al primero, como afirman Meng y Zhang, «en una posición relativamente dominante».

Lo que esto significa en la práctica es que el Estado construye activamente mercados tanto en el lado de la oferta como en el de la demanda de forma simultánea, y solo en sectores estratégicos y fundamentales.

El mercado constructivo no consiste en seleccionar ganadores dentro de un mercado existente ni en subvencionar la inversión privada a posteriori. Se trata de un sistema en el que el Estado coordina a los productores estatales, el crédito dirigido, los requisitos de transferencia de tecnología, las garantías de contratación pública, las subvenciones al consumo y los mandatos regulatorios como condición previa para la existencia del mercado.

La energía solar fotovoltaica, los vehículos eléctricos, las baterías de ionen litio y el ferrocarril de alta velocidad de China son todos resultados de este mercado constructivo.

Son mercados que el Estado construyó antes de que pudiera entrar el capital privado. Y lo que es más importante, el mercado constructivo impide que el capital privado se escape hacia «puntos de estrangulamiento» rentistas y especulativos.

Los cuatro cuellos de botella

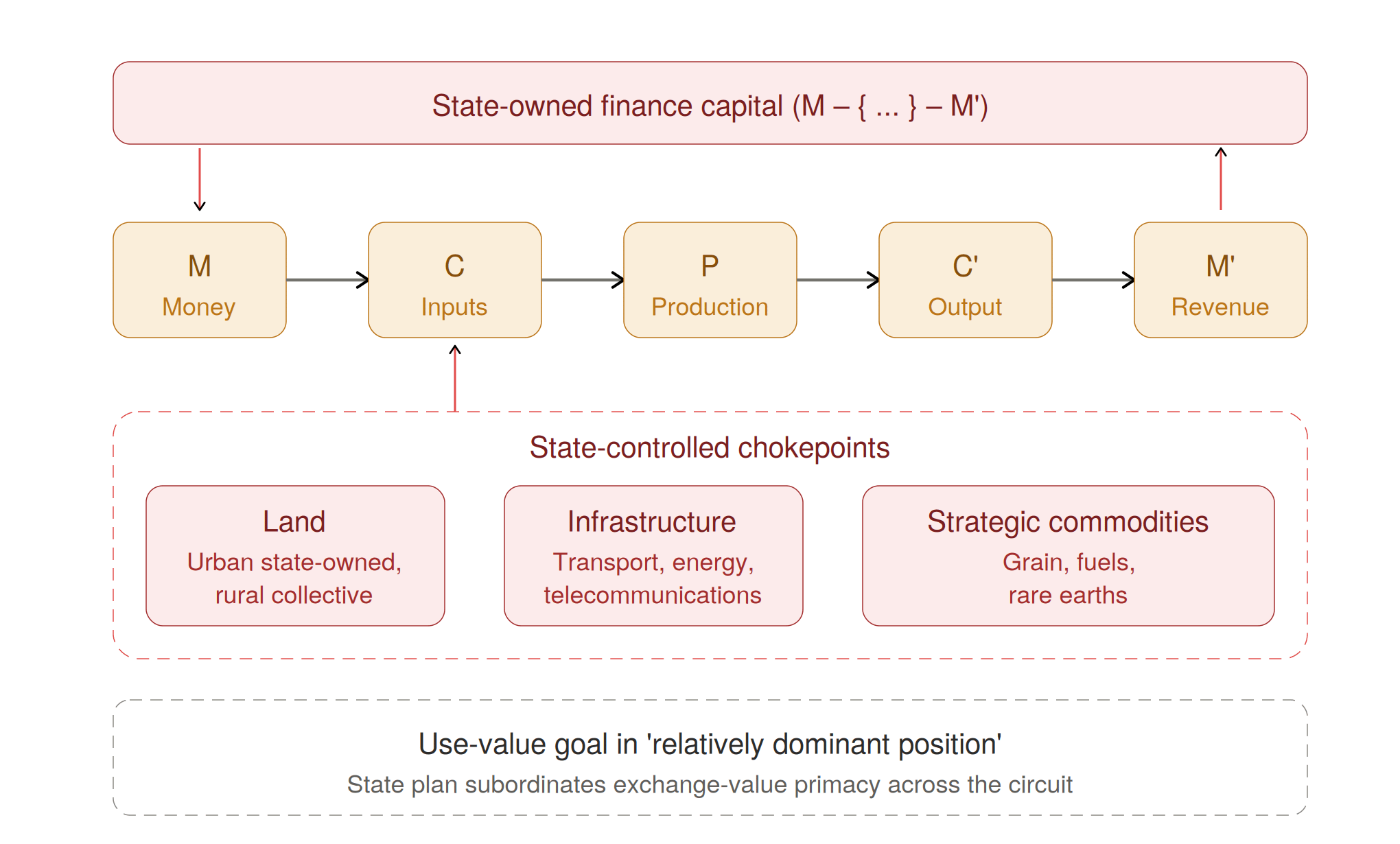

Meng y Zhang combinan el circuito de Marx con el concepto de capital financiero del marxista alemán Rudolf Hilferding para producir una expresión formal de la propiedad y la regulación del sector financiero por parte del Estado: M – {M–C…P…C’–M’} – M’.

El capital financiero estatal entra en el capital productivo con un objetivo principal distinto del lucro. Tal y como ellos mismos afirman, «el objetivo principal del capital estatal es implementar los objetivos de la producción socialista y cumplir las tareas establecidas por los planes y estrategias nacionales de desarrollo».

En este circuito, el Estado es capaz de dirigir M hacia los sectores destinatarios y recaudar M’ en un bucle cerrado que niega al capital privado la capacidad de dominar el sistema financiero.

El capital financiero estatal es el principal punto de estrangulamiento que impide que el capital privado domine el proceso de acumulación y se cristalice en monopolios; además, permite un horizonte de planificación a largo plazo.

Figura 3. Circuitos de capital modificados con el capital financiero estatal

Añadimos que esta arquitectura se complementa con al menos otros tres «puntos de estrangulamiento» institucionales que impiden que el capital domine el circuito de acumulación y lo confinan a la competencia dentro de sectores definidos estratégicamente, lo que permite un rápido desarrollo de las fuerzas productivas.

Estos tres puntos de estrangulamiento adicionales son la tierra, las infraestructuras y los productos básicos estratégicos.

En China, los terrenos urbanos son de propiedad estatal, mientras que los terrenos rurales siguen siendo de propiedad colectiva a nivel de aldea.

Este sistema impone un límite estricto a la capacidad del capital para eludir la competencia en los sectores industriales con el fin de amasar riqueza y obtener rentas.

Junto con la tierra, las infraestructuras construidas sobre ella —carreteras, ferrocarriles, puentes, puertos, centrales eléctricas, telecomunicaciones— permanecen bajo control público. Estas infraestructuras se gestionan como un bien público, lo que contribuye a mantener bajos los costes de producción y transacción, respalda la economía real y, una vez más, impide que el capital privado disfrute de un monopolio natural del que extraer rentas.

Por último, los productos básicos estratégicos —desde los cereales alimenticios hasta los hidrocarburos y los minerales de tierras raras— son producidos, procesados y comercializados predominantemente por entidades estatales.

Esto se complementa con un complejo sistema estatal de reservas estratégicas para estabilizar los precios durante la escasez y las crisis externas. Al igual que otros puntos de control, esto impide que el capital privado entre en un ámbito en el que se le incentiva a especular y a elevar los costes a expensas de la producción posterior.

Los cuatro puntos de estrangulamiento —finanzas, suelo, infraestructuras y materias primas estratégicas— disciplinan la orientación del capital hacia el valor de cambio, ajustándola a los valores de uso establecidos por el Estado.

Esto es lo que distingue esta arquitectura de los Estados «desarrollistas» y «emprendedores», en los que la inversión pública genera rendimientos privados, mientras que no existen participaciones accionariales ni control operativo. En el modelo chino, el capital financiero estatal conserva ambos. El circuito M – {M–C…P…C’–M’} – M’ comienza y termina con el capital público.

La desvinculación china en acción

La guerra comercial y tecnológica impuesta por EE. UU. a China ofrece un experimento natural para evaluar cómo responde el mercado constructivo de China a la presión externa.

En uno de nuestros boletines anteriores, destacamos cómo la guerra comercial de Trump 2.0 ha creado una tendencia hacia la recompradorización en el Sur Global.

Sostuvimos que los datos del SDI para países como Corea del Sur, Malasia y la India presagiaban esencialmente la capitulación de sus élites en respuesta a la amenaza que suponía el acceso al mercado y la tecnología estadounidenses. Pero este no fue el caso de China.

A diferencia de sus pares regionales, China no solo ha resistido los aranceles y los controles a la exportación de EE. UU., sino que ha construido activamente mercados alternativos y capacidades tecnológicas nacionales en su lugar.

Para comprender por qué esto es significativo, resulta útil rastrear la presión específica a la que se vio sometida China —y lo que generó en respuesta.

La presión comenzó en serio en octubre de 2022, cuando la administración del presidente estadounidense Joseph Biden puso en marcha lo que el exasesor de Seguridad Nacional Jake Sullivan describió como un asedio a los semiconductores de «patio pequeño, valla alta»: controles específicos sobre chips avanzados, máquinas de litografía y software de diseño de chips.

Durante los tres años siguientes, las restricciones se ampliaron de forma constante, hasta situar finalmente a más de 700 empresas chinas bajo el alcance extraterritorial de la Norma de Productos de Inversión Extranjera Directa —lo que significa que cualquier producto fabricado en cualquier parte del mundo utilizando tecnología estadounidense podría verse impedido de llegar a los compradores chinos.

China respondió mediante una movilización coordinada de su mercado constructivo. El capital financiero estatal amplió el Fondo de Inversión de la Industria de Circuitos Integrados de China en 47 500 millones de dólares en mayo de 2024, canalizando capital hacia la cadena de suministro nacional de semiconductores.

La experimentación local en empresas como Semiconductor Manufacturing International Corporation, Naura, Advanced Micro-Fabrication Equipment y SiCarrier comenzó a producir sustitutos nacionales para los equipos que las fundiciones chinas ya no podían importar.

Los resultados han superado la mayoría de las expectativas externas. En agosto de 2023, Huawei lanzó un smartphone que incorporaba un procesador de 7 nm fabricado por SMIC, una hazaña considerada por muchos improbable, si no imposible, dadas las restricciones vigentes.

A finales de 2024, la capacidad de chips de nodo maduro de China había alcanzado el 31 % del total mundial.

Posteriormente, en diciembre de 2025, Reuters confirmó que un prototipo de litografía de ultravioleta extremo (EUV) ensamblado en el país estaba operativo y en fase de pruebas, con el objetivo de iniciar la producción de chips funcionales en 2028.

Esto es desvinculación en el sentido que Amin le daba: no fronteras cerradas al comercio, sino la capacidad institucional para reproducir —a escala y bajo demanda— la tecnología que el núcleo imperial trata como un monopolio.

Práctica de desarrollo para el Sur Global

El SDI mide la desvinculación desde el exterior. El mercado constructivo la explica desde el interior. Dos métodos que examinan el mismo fenómeno, convergiendo en una única proposición: la industrialización soberana basada en la acumulación autónoma es, de hecho, posible.

La dependencia disminuye cuando la sociedad conserva la autoridad estructural sobre el capital y subordina las exigencias de la extracción externa a la acumulación interna.

Cuando se dan estas condiciones, el SDI desciende en las seis dimensiones a la vez, como en China. Cuando falta alguna de ellas, la dependencia se reproduce independientemente de quién ocupe formalmente el poder. La integración impulsada por los servicios de la India y la integración de proveedores de componentes de Corea del Sur son los casos de referencia.

Sin embargo, una condición previa para la desvinculación y el mercado constructivo de China fue el proceso puesto en marcha en 1949: el desmantelamiento de las fuerzas privadas, rentistas y compradoras.

Este proceso político es el origen de la arquitectura de los puntos de estrangulamiento mencionada anteriormente.

Allí donde ese desmantelamiento no se ha producido —es decir, en la mayor parte de América Latina, África y partes de Asia—, los puntos de estrangulamiento son capturados por facciones compradoras de la burguesía nacional y convertidos en instrumentos de reproducción de la dependencia.

Los puntos de estrangulamiento no son tecnologías que puedan extraerse e instalarse.

Son resultados cristalizados de una lucha de clases que en otros lugares sigue pendiente. Cualquier análisis que interprete la arquitectura china sin tener en cuenta la condición política que la hace posible repite el error central de cuarenta años de literatura sobre el Estado desarrollista.

La arquitectura constructiva del mercado y los puntos de estrangulamiento sustituye la pregunta «¿qué debería (o no debería) nacionalizarse?» por otra más incisiva: ¿en qué punto del circuito de acumulación se captura el excedente, y cómo puede el Estado retener la autoridad sobre ese nodo?

Las condiciones impuestas por el FMI y el Banco Mundial en todo el Sur Global van en contra de los tipos de políticas y estructuras institucionales descritas anteriormente. La privatización y la austeridad han despojado a los Estados de su capacidad disciplinaria antimonopolística.

Sin embargo, el retroceso parcial de la liberalización de la cuenta de capital en todo el Sur Global —desde los controles monetarios de Argentina (2011-2025) hasta las medidas de emergencia de Rusia posteriores a 2022, pasando por la reflexión más amplia del BRICS-plus sobre alternativas a la compensación en dólares— constituye el cambio institucional más trascendental del período neoliberal. Que ese cambio se convierta en estructural o siga siendo episódico es la cuestión de la que depende todo lo demás.

La gobernanza de la cuenta de capital es la condición previa para los otros tres puntos de estrangulamiento.

Sin autoridad soberana sobre los flujos financieros transfronterizos, el superávit que capturan los puntos de estrangulamiento se escapa a través de la repatriación de carteras, los precios de transferencia y la reinversión en paraísos fiscales, y las arquitecturas disciplinarias pierden su mordacidad, porque el capital monopolista siempre puede salir.

Las empresas estatales chinas no habrían sobrevivido a la reestructuración de 1997 si el renminbi hubiera sido libremente convertible.

Por supuesto, no afirmamos que el «modelo chino» haya resuelto el desarrollo del Sur Global. Ni que exista un «Consenso de Pekín» fácilmente replicable y transferible.

Durante el proceso de reforma de China, Deng Xiaoping popularizó la expresión china «cruzar el río tanteando las piedras».

Nuestra propuesta es que palpar las piedras que China atravesó para llegar a donde está hoy puede proporcionarnos las líneas generales de lo que hay que hacer en otros contextos.

Traducción nuestra

*Shiran Illanperuma es investigador en Tricontinental: Instituto de Investigación Social y coeditor de la edición internacional de Wenhua Zongheng: A Journal of Contemporary Chinese Thought. Es profesor visitante en el Centro Bandaranaike de Estudios Internacionales.

Fuente: Tricontinental Political Economy