Emiliano López.

Imagen: Tricontinental Political Economy

27 de mayo 2026.

El momento de transición hegemónica ha ampliado el espacio para la cooperación Sur-Sur y para la financiación alternativa, y la demanda y la tecnología chinas ofrecen ahora a la periferia materiales de los que carecían sus predecesores.

Un camión cargado de litio sale de un salar situado en lo alto de la Puna, en la frontera entre Argentina y Chile, donde la salmuera ha pasado dieciocho meses evaporándose en estanques de color turquesa del tamaño de pequeños pueblos. Atraviesa los Andes, llega a un puerto del Pacífico y zarpa hacia China.

Unos meses más tarde, una fracción de ese mismo litio regresa a Sudamérica —no como materia prima, sino como las celdas de un coche eléctrico importado, o como la batería para el almacenamiento estacionario de una instalación de energía solar—, a un precio muchas veces superior al que tenía cuando partió. El mineral hizo un viaje de ida y vuelta. El valor, no. Se bajó del barco en Ningde y nunca volvió.

Esta no es una historia sobre un país que no logró construir fábricas. Es una historia sobre quién es el dueño de la cadena —y es la pregunta productiva a la que han girado las notas anteriores de esta serie.

Argumentamos primero que la teoría marxista de la dependencia sigue siendo la lente indispensable para leer la economía mundial desde el punto de vista de los tres continentes que producen su riqueza y se quedan con la menor parte de ella.

A continuación, demostramos, a través del ratio de Baran, que las burguesías periféricas desvían sistemáticamente el excedente económico de la inversión productiva y, a través de la correa financiera, cómo lo que no se invierte se escapa en forma de servicio de la deuda, arbitraje y fuga de capitales. Cada una de esas notas planteaba una variante de la misma pregunta: ¿adónde va el excedente?

Esta nota, en particular, se pregunta qué se desprende de ello. Supongamos que un país pudiera quedarse con el excedente e invertirlo.

¿Qué debería construir y por qué, si construir lo incorrecto, lo dejaría en posiciones tan dependientes como antes?

La paradoja de la alta tecnología

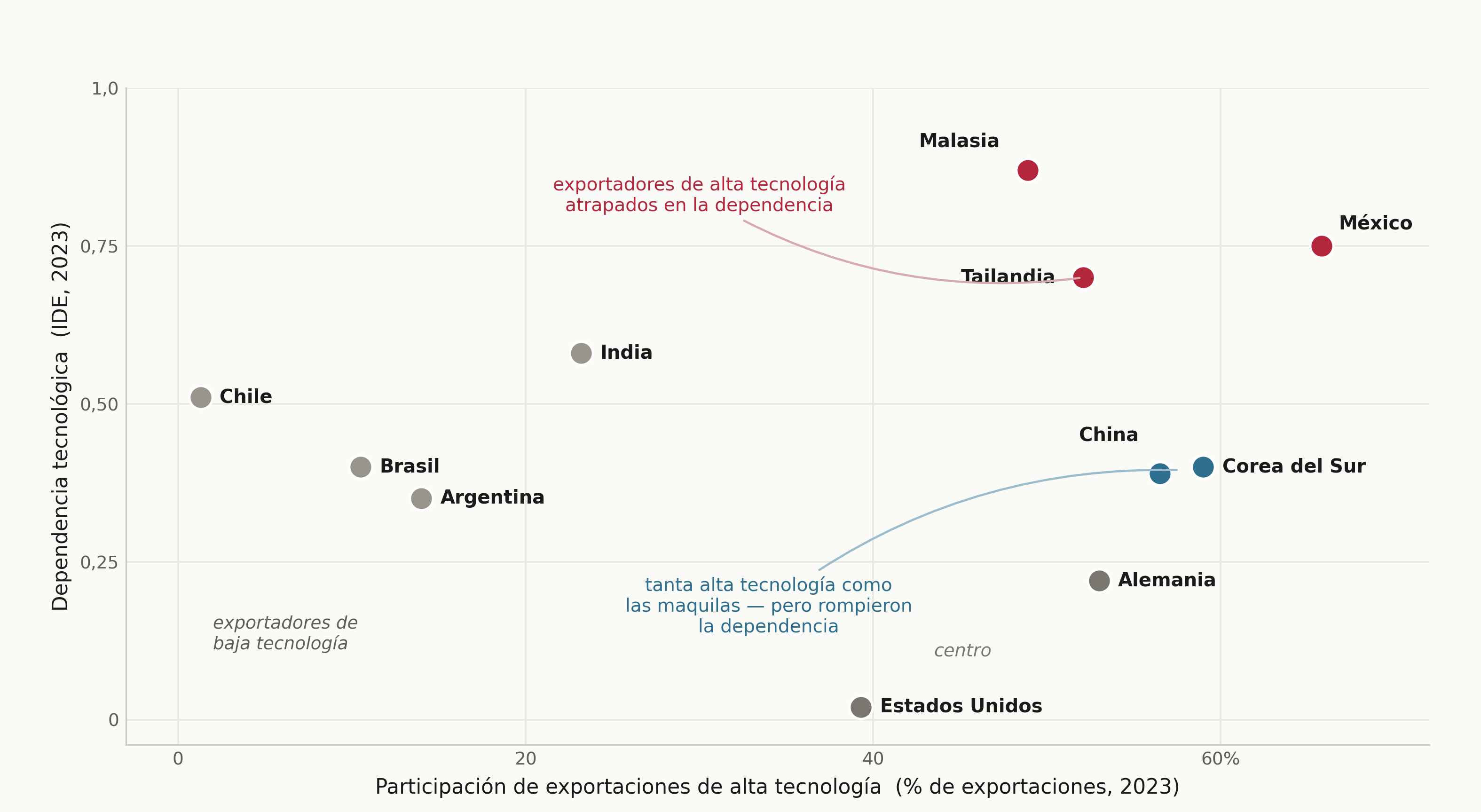

Comencemos con un hecho que la historia del desarrollo de los libros de texto no puede explicar. México y Malasia exportan muchos más productos de alta tecnología que Brasil o Argentina.

Según todos los indicadores que al Banco Mundial le gusta destacar —sofisticación de las exportaciones, cuota de la industria manufacturera, integración en las cadenas de valor globales—, han hecho lo que se le dice a la periferia que haga. Y no son menos dependientes en términos tecnológicos, sino que, por el contrario, lo son más.

En nuestro Índice de Dependencia Estructural, la dependencia tecnológica de Malasia es de 0,87 y la de México de 0,75 —entre las puntuaciones más altas de toda la muestra, que aquí aún no incluye a las economías africanas—, mientras que China se sitúa en 0,39 y Corea del Sur en 0,40, aunque ambas exportan un porcentaje similar de bienes de alta tecnología.

La paradoja se disipa en el momento en que dejamos de confundir la exportación de una tecnología con su producción.

México y Malasia ensamblan componentes importados en productos acabados que cruzan la frontera con el sello de «alta tecnología». Los chips, los diseños, las patentes, las máquinas que fabrican las máquinas: todo ese valor se crea en otros lugares y simplemente pasa por estos países. Los países funcionan como un taller dentro de la fábrica de otro estado.

Figura 1. La paradoja de la alta tecnología.

Giovanni Arrighi, al interpretar la longue durée del sistema mundial, le dio a ello su propio nombre: la perifericización de las actividades industriales. La industrialización produce la apariencia de desarrollo al tiempo que reproduce la esencia de la subordinación.

Las fábricas, los puestos de trabajo y las cifras de exportación son reales; lo que falta es la cadena. Esto es, la densa red de proveedores, ingenieros y etapas de alto valor que convierte una fábrica en un sistema productivo nacional en lugar de un punto de tránsito. La cuestión que determina el desarrollo, por tanto, no es si un país se ha industrializado, sino si la cadena se cierra en la economía nacional o se desborda en cada eslabón. No hay lugar más claro para ver cómo se responde a esa pregunta que en las materias primas por las que el mundo está ahora en disputa: los llamados minerales críticos.

Dónde reside el valor

La batería de iones de litio ya no es un nicho en la transición energética, ni mucho menos. El mercado de las baterías movió más de 235.000 millones de dólares en 2023 y se expande entre un 15 y un 20 por ciento al año, lo que lo sitúa entre las mayores industrias emergentes, por delante, en términos puramente económicos, de varios sectores que acaparan la prensa empresarial.

Los vehículos eléctricos por sí solos representan aproximadamente el 72 % de la demanda y uno de cada cinco coches vendidos en el planeta es ahora eléctrico.

Detrás de esas cifras se esconde algo aún más trascendental. La batería está emergiendo como el sector líder de una nueva onda larga de crecimiento: la tecnología y el conjunto de industrias que genera, en torno a las cuales se reorganiza toda una fase de acumulación.

Kondratiev trazó por primera vez estos ciclos largos, Schumpeter los vinculó a oleadas de innovación y Ernest Mandel reformuló el argumento en términos marxistas; todos ellos observaron que las economías que dominan el sector líder tienden a dominar la era que este sector define. Durante la mayor parte del siglo XX, ese sector fue el del automóvil, con su petróleo y sus cadenas de montaje, y la jerarquía industrial de la época —desde Estados Unidos hasta Alemania, Japón y Corea— siguió la capacidad de fabricar automóviles y la base de proveedores que la sustentaba.

Las nuevas energías están dando ahora lugar a su sucesor, y la batería de iones de litio es su núcleo más probable. Este es el tipo de clúster que Carlota Pérez denomina paradigma tecnoeconómico y que Arrighi interpreta como el inicio de un ciclo sistémico.

Para la periferia, lo que está en juego aquí es concreto. Una economía excluida del sector líder de una ola larga pierde la ingeniería y la base de proveedores que se acumulan a su alrededor, y tiende a pasar las décadas siguientes importando lo que nunca desarrolló la capacidad de fabricar.

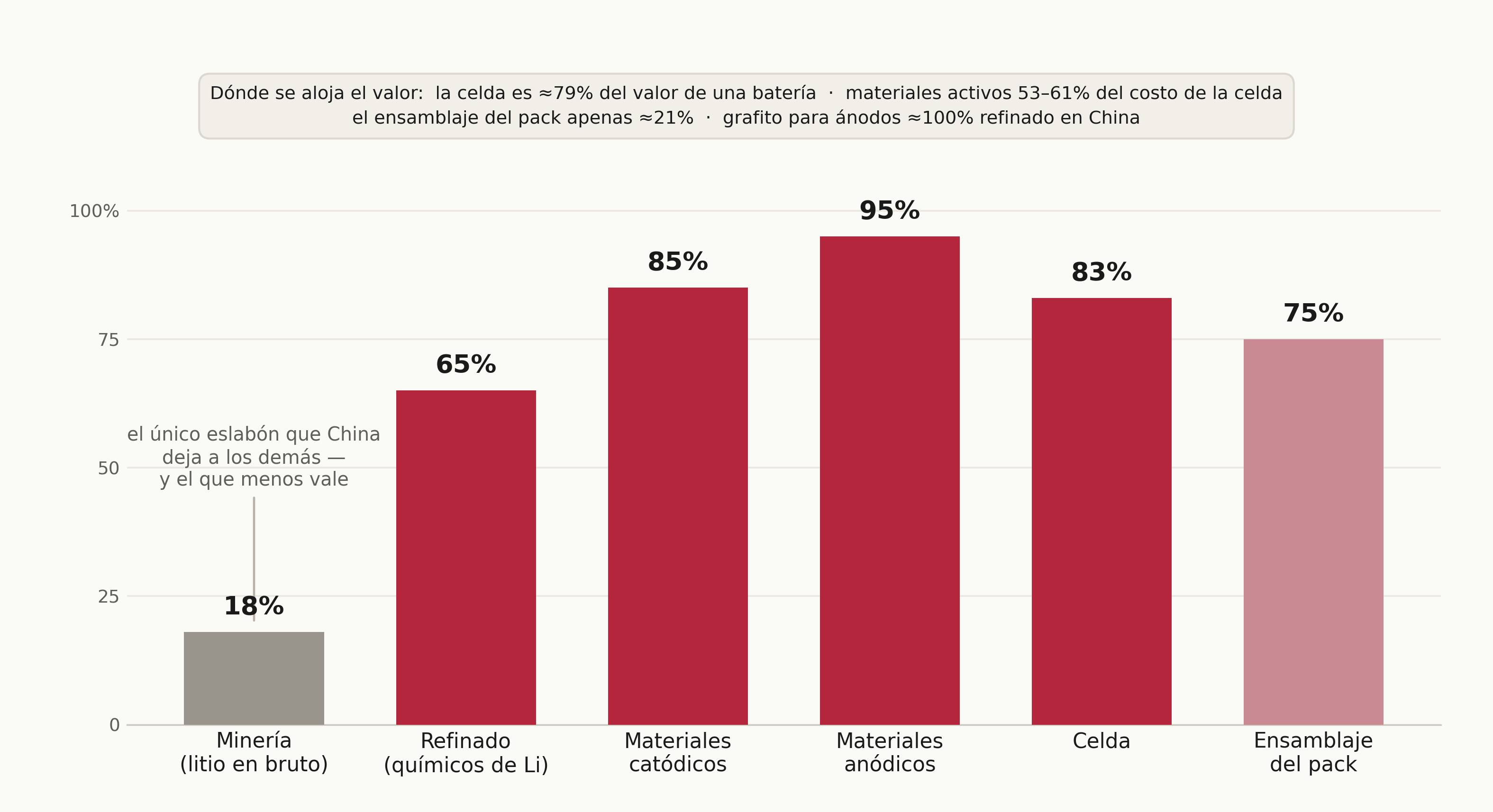

Aquí hay valor por capturar; la verdadera pregunta es en qué punto de la cadena se encuentra, y quién posee esa parte. El valor de una batería se concentra en la celda: las celdas representan aproximadamente el 79 % del total, mientras que el montaje final del paquete —la etapa visible y de alta intensidad de mano de obra que más se parece a una fábrica— representa solo alrededor de una quinta parte y está en descenso.

Dentro de la celda, los materiales activos y, sobre todo, el cátodo representan entre el 53 % y el 61 % del coste. En la periferia, el patrón es implacable. Los dos eslabones que normalmente se le asignan —la extracción, por un lado, y el montaje de los paquetes, por el otro— son los que menos valor generan. La fase intermedia, en la que el mineral se convierte en cátodo y ánodo y ambos se transforman en celdas, es la que concentra los beneficios y el tramo que China se propuso controlar.

Si seguimos la participación, eslabón a eslabón, se perfila una estrategia que ninguna doctrina de la ventaja comparativa puede explicar.

China posee menos del 7 % de las reservas mundiales de litio y extrae menos de una quinta parte de la materia prima; no cuenta con el recurso. Pero si se asciende desde el mineral hacia el core de la producción de valor, su cuota aumenta a cada paso: el refinado de carbonato de litio ronda el 65 % —con Chile al 15% y Argentina al 8%, lo que significa que la salmuera del propio triángulo se refina en otros lugares—, los materiales de cátodo rondan el 85%, los de ánodo el 95%, electrolitos el 80%, separadores el 75%, celdas acabadas el 83%, y más del 80 % de la capacidad de producción mundial en total, que supera en más de un 300% su propia demanda interna.

El grafito esférico utilizado como ánodo se refina prácticamente en su totalidad en China. Esta es la huella no de mano de obra barata ni de dotación natural, sino de un ascenso deliberado hacia los eslabones de mayor valor de la cadena: más débil donde el valor es menor y más fuerte donde se concentra.

Figura 2. ¿Dónde está el valor y quién lo posee?

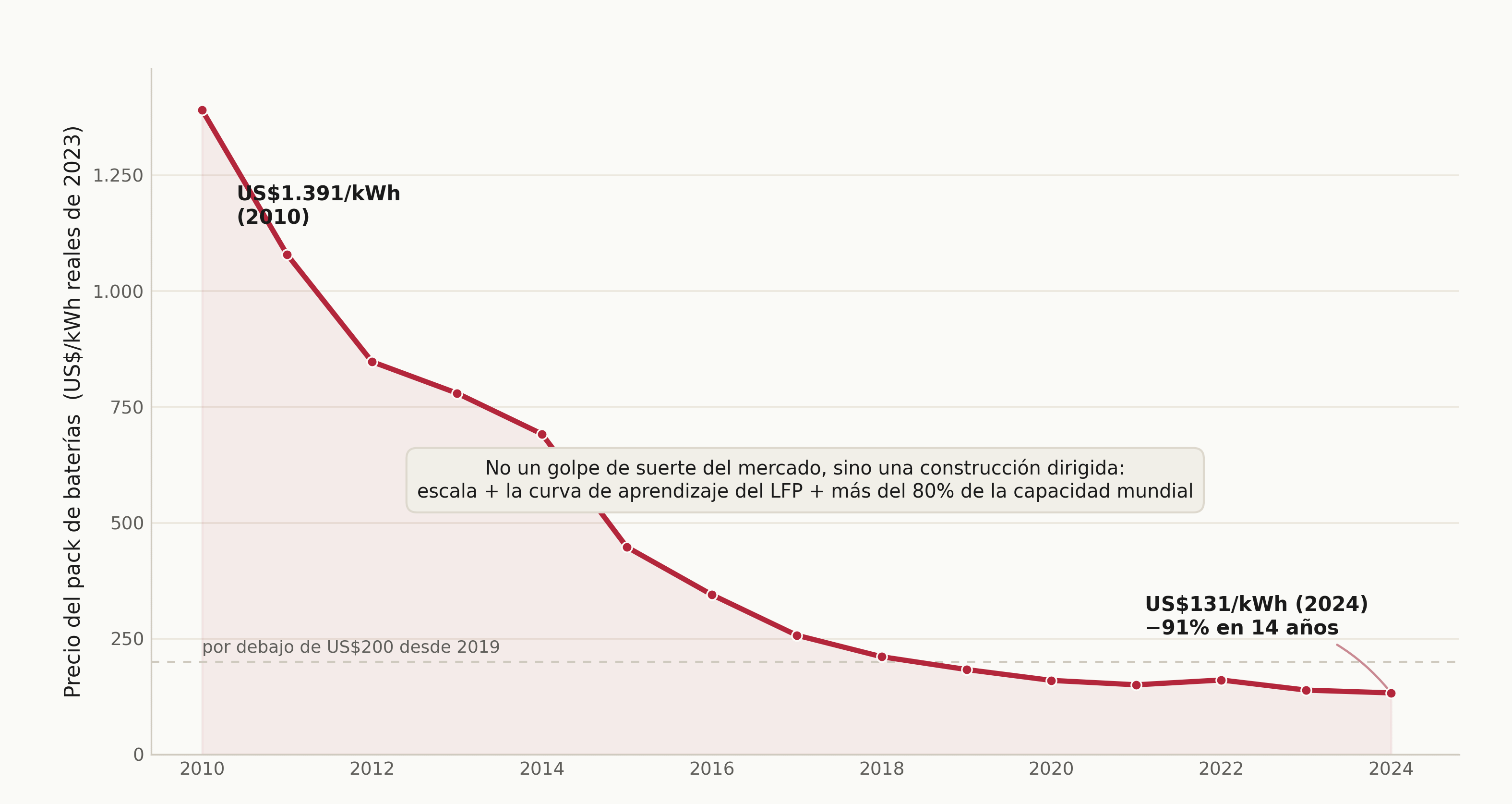

Y la ventaja fue construida, no heredada, y esta es la parte que los consultores de desarrollo con anteojeras occidentales no pueden asimilar. El precio de un paquete de baterías cayó de 1.391 dólares por kilovatio-hora en 2010 a 131 dólares por kilovatio-hora en 2024, una caída de más del 90%, impulsada por la escala y una tasa de aprendizaje —más acusada en la química del fosfato de hierro y litio (LFP), barata y sin cobalto— que los competidores de Corea, Estados Unidos y Europa nunca igualaron.

China no descubrió una ventaja comparativa en las baterías para luego explotarla. Eligió el sector, dirigió el crédito y la investigación hacia él, toleró años de exceso de capacidad y construyó la ventaja hasta que se consolidó como un hecho que el resto del mundo ahora considera natural. Por tanto, no fue la magia del mercado la que produjo este resultado; lo hizo una decisión política sostenida.

Figura 3. Una ventaja fabricada.

Si se juntan estas tres conclusiones, el recorrido del litio cuenta toda la historia. El mineral se encuentra en el triángulo y en otras regiones (por ejemplo, Australia); el valor se concentra en China.

La salmuera se evapora en las salinas de Atacama y la Puna; se envía en forma de concentrado y regresa —si es que regresa— como una celda acabada a un precio que el país exportador nunca podría obtener. Esto es, en su forma más pura, la dimensión productiva de la dependencia dentro de la dinámica de las cadenas de valor globales, y vale la pena precisar por qué se trata de dependencia y no de desgracia.

Al triángulo del litio no le falta el recurso; alberga aproximadamente la mitad del suministro mundial. Carece de la cadena: las refinerías, las plantas de cátodos y electrolitos, las gigafábricas, los ingenieros, las empresas proveedoras que abastecen cada etapa, la demanda interna que impulsaría toda la estructura. Cada eslabón perdido es un punto en el que el valor, el empleo, el aprendizaje y el excedente abandonan la economía nacional. La extracción sin la cadena es la repetición en el siglo XXI de extraer plata de Potosí y ver cómo se la llevan en barco a Sevilla. El mineral ha cambiado, pero la estructura es la misma.

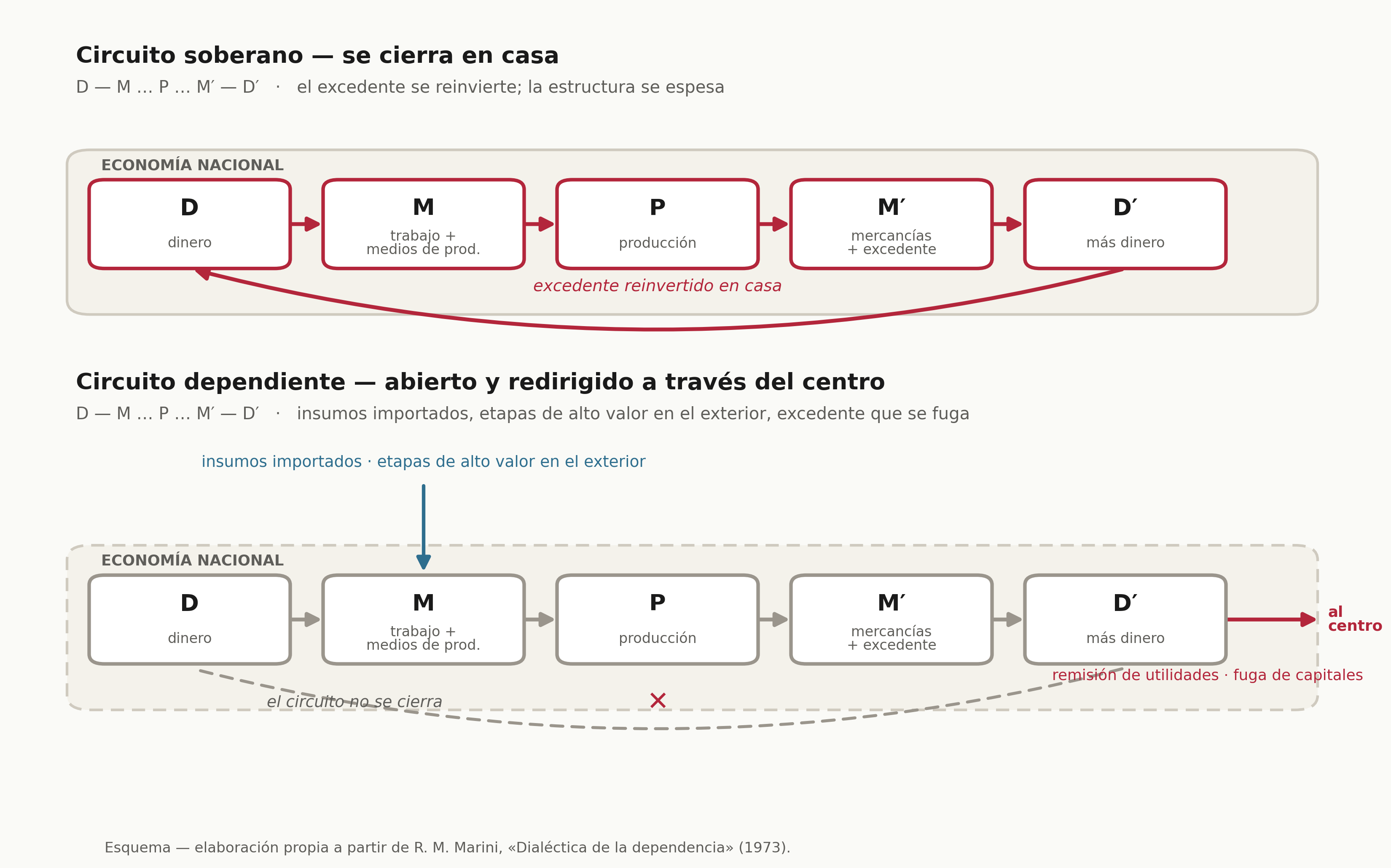

El circuito inconcluso de Marini

¿Por qué ocurre esto y sigue ocurriendo con una materia prima tras otra? La teoría de la dependencia respondió a la pregunta hace medio siglo, en un lenguaje más agudo que el que han empleado desde entonces los economistas del crecimiento.

Ruy Mauro Marini describió el circuito del capital en una economía dependiente como un circuito truncado. En la secuencia clásica —en la que el dinero se convierte en medio de producción y la mano de obra, que a su vez se convierte en mercancía, se vende a cambio de más dinero—, el momento decisivo es la producción, la fase en la que realmente se crea valor y la economía nacional se consolida o se debilita.

En una economía soberana, el circuito se cierra en el país: el excedente generado en la producción se reinvierte en la producción, los proveedores se multiplican, la capacidad se acumula y cada vuelta del ciclo deja la estructura productiva más densa que antes.

En una economía dependiente, el circuito se rompe y se desvía hacia el centro. Los insumos se importan en lugar de fabricarse; las etapas de alto valor se producen en el extranjero y el excedente generado drena al exterior a través de las remesas de beneficios, de los canales financieros descritos en la nota anterior y del simple hecho de que los eslabones más lucrativos son propiedad de otros y se encuentran en otros lugares.

Figura 4. El circuito truncado.

Lo que Albert Hirschman denominó «vínculos» —la forma en que una industria, plantada en el suelo adecuado, da lugar a otras en las fases anteriores y posteriores— no se forman, o se forman al otro lado del océano.

La economía se industrializa en apariencia y se desarticula en realidad. Por eso, la palanca productiva no es, a pesar de lo que la nota anterior pudiera haber dado a entender, la tasa de inversión.

Un país puede mantener una tasa de inversión elevada y seguir inyectando capital en un enclave sin raíces en el resto de la economía.

La maquila no adolece de falta de inversión; adolece de falta de “vínculos”. La palanca es la internalización del circuito: la inversión que construye los eslabones faltantes obliga a la cadena a cerrarse en el territorio nacional y convierte un nodo de ensamblaje en un sistema articulado. Lo que produce un país importa menos que si su producción se entrelazara con el resto de la economía.

Desconexión, a la inversa

Aquí, la tradición debe actualizarse en lugar de simplemente repetirse. Samir Amin aportó el concepto estratégico y lo primero que hay que decir al respecto —pues en nuestras notas previas ya hemos insistido en ello— es que la desconexión no es autarquía.

Amin fue explícito: significa subordinar las relaciones externas a la lógica del desarrollo interno, invirtiendo la relación de dependencia para que la economía se enfrente al mundo en sus propios términos, en lugar de organizar toda su estructura productiva en torno a las necesidades del centro.

Se trata de un cambio en quien establece las prioridades, no de un repliegue tras un muro.

Pero Amin teorizó sobre la desvinculación en la década de 1980, mientras el proyecto del Tercer Mundo se desmantelaba a su alrededor, y el concepto llevaba consigo un inevitable matiz de retirada: salir de una economía mundial hostil.

El siglo XXI impone una lectura diferente. China no se desconectó al salir del mundo. Se desconectó cambiando la forma de su integración y, al hacerlo, lo hizo con el control de la cadena que México simplemente deja pasar.

Esto es desvinculación a la inversa: no menos integración, sino una integración reorganizada para que la economía nacional se construya en lugar de agotarla.

Los instrumentos están bien documentados y, leídos en conjunto, constituyen una doctrina coherente: controles de capital, para que el excedente no pudiera simplemente escapar; requisitos de transferencia de tecnología impuestos a los inversores extranjeros como precio de acceso al mercado; propiedad estatal de los sectores clave, para que los eslabones más estratégicos nunca estuvieran en venta; crédito paciente y dirigido de los bancos estatales destinado a los segmentos que el país pretendía captar; y una participación selectiva y condicionada en los mercados globales en lugar de la apertura incondicional que el FMI prescribía para todos los demás.

Isabella Weber ha demostrado que esta condicionalidad de la integración —más que su rechazo— fue la clave para que China escapara de la terapia de choque que arrasó con gran parte del resto de la periferia. Detrás de todo ello se esconde la vieja ironía que Ha-Joon Chang señaló: los mismos instrumentos que los países ricos utilizaron para ascender son los que ahora prohíben a quienes los siguen, pateando la escalera tras de sí.

Y nada de esto fue improvisado. Se puso por escrito, plan tras plan. El Duodécimo Plan Quinquenal de China, publicado en 2011 —antes de que nadie hablara del dominio chino en el sector de las baterías— ya mencionaba los vehículos de nueva energía, las nuevas energías y los nuevos materiales entre las «industrias emergentes estratégicas» (战略性新兴产业) que el Estado construiría deliberadamente, indicando que la industria de los vehículos de nueva energía «se centrara en el desarrollo de vehículos híbridos enchufables y totalmente eléctricos» y creando fondos estatales específicos para financiarlos.

Cinco años más tarde, el Decimotercer Plan afinó el objetivo. Estableció para las industrias emergentes estratégicas una meta del 15 % del PIB e identificó, como frontera tecnológica para los vehículos de nueva energía, la variable en la que más tarde se decidiría la guerra mundial de las baterías: la densidad energética de las baterías, junto con la recuperación y el reciclaje de baterías usadas, la «segunda oportunidad» a la que volveremos. Los dos planes siguientes comenzaron a consolidar el sector.

El Decimocuarto, en 2021, convirtió la propia cadena en el objetivo, y su lenguaje es concreto en el original: insta a «complementar y fortalecer la cadena» de fabricación (推进制造业补链强链) y a elevar la «competitividad de toda la cadena industrial» (全产业链竞争力) de las nuevas energías y los campos adyacentes, a construir cadenas de suministro con mayor valor añadido y más seguras, y a establecer un sistema global de alerta temprana para el suministro de recursos críticos.

El Decimoquinto, adoptado en marzo de 2026, cierra la lógica en ambos extremos a la vez. Abre una línea específica para las «baterías de nuevo tipo» (新型电池) —materiales de electrodos de alta capacidad, electrolitos de alta conductividad, colectores de corriente compuestos, la próxima frontera química de la célula— bajo el mandato explícito de aumentar la «autosuficiencia y controlabilidad» de la cadena industrial (产业链自主可控), y se dispone a asegurar los insumos que la alimentan: las reservas de minerales estratégicos, una ventaja en tierras raras y metales raros y, una vez más, el reciclaje de baterías. Nombrarlo, apuntarlo, asegurarlo, ampliar la frontera y garantizar los insumos: cuatro planes a lo largo de quince años, una instrucción ininterrumpida.

Lo que los economistas occidentales describen ahora como una ventaja comparativa que surgió de alguna manera inexplicable fue, sobre el papel y con una década y media de antelación, una decisión. Leídos en contraste con la figura 2 y el colapso de los precios de la figura 3, los planes no son un mero telón de fondo. El plano y cada escalón que China subió habían sido nombrados antes de ser conquistados.

En resumen, la cadena del litio es la modernización socialista puesta en práctica.

China no esperó a adquirir una ventaja comparativa en las baterías; utilizó los minerales extranjeros, la inversión extranjera y la demanda extranjera como materia prima para una expansión nacional, eslabón a eslabón, hasta que la cadena se cerró dentro de sus propias fronteras y la ventaja se convirtió en un hecho que ella misma había fabricado.

La desvinculación no implicaba rechazar los recursos del triángulo del litio. Significaba garantizar que el litio del triángulo se refinara, se convirtiera en cátodos y celdas, y se vendiera con ganancias dentro de China. La periferia envía minerales en bruto y vuelve a comprar la batería terminada; China hace lo contrario: captura todas las etapas intermedias.

Dos trampas, no una

Sería fácil —y es el reflejo de la ortodoxia— convertir todo esto en una fábula moral sobre países que simplemente «no lograron industrializarse» o, en la versión más sofisticada, sobre instituciones buenas y malas. Ese es el marco que Daron Acemoglu y James Robinson hicieron famoso: algunas naciones construyen instituciones inclusivas y prosperan; otras caen en instituciones extractivas y se estancan.

Pero el Índice de Dependencia Estructural sitúa la causa en otro lugar. La distancia entre México y China no es la que existe entre instituciones honestas y corruptas; ambos han tenido gobiernos capaces. Es una distancia en la posición estructural dentro de la cadena y en la decisión política de capturar esa posición o dejarla pasar.

Las instituciones importan, pero como instrumentos de esa decisión, no como sustituto de la misma. Y los datos dicen algo más preciso que «fracaso», porque la periferia está atrapada no en una, sino en dos trampas, y ambas exigen soluciones distintas.

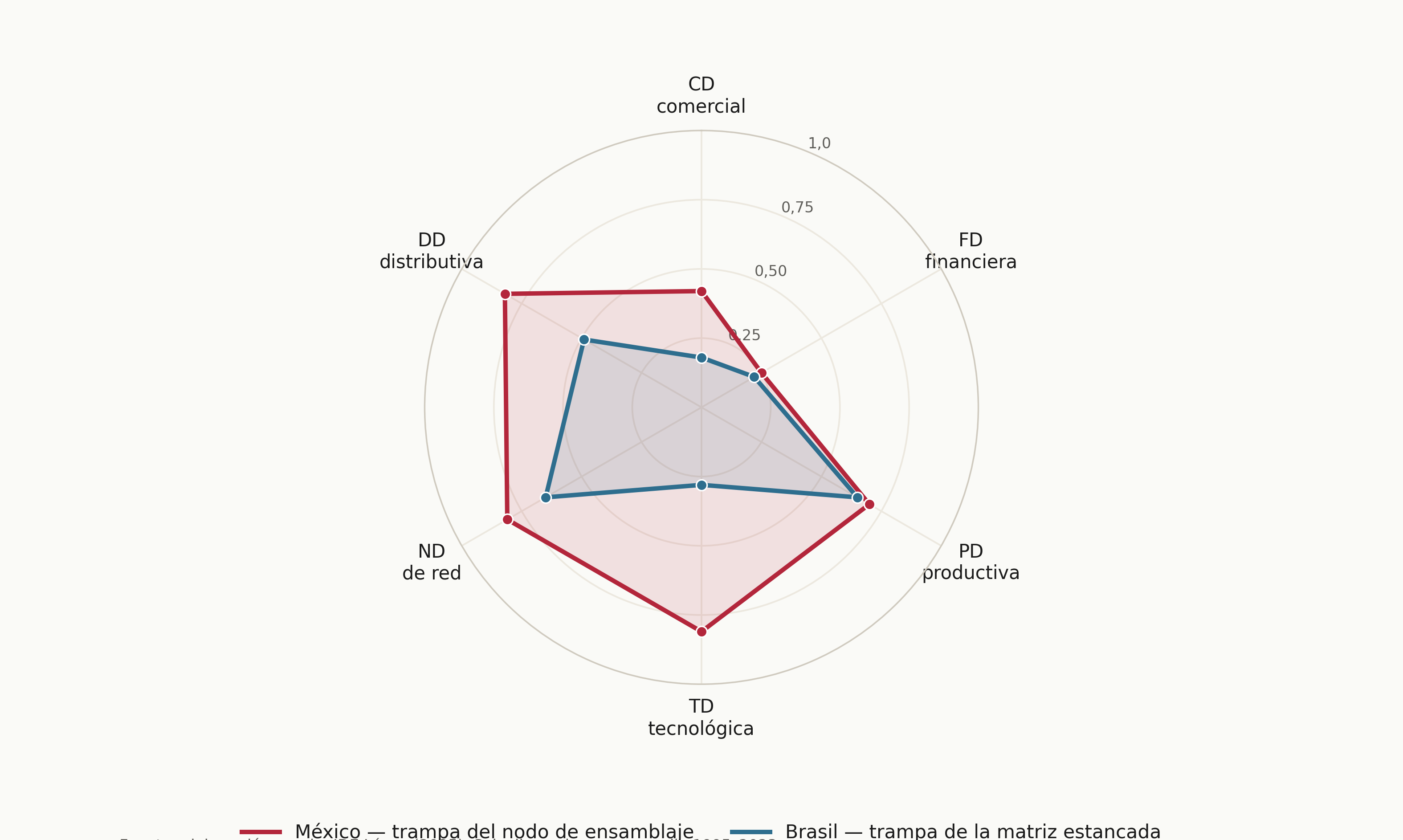

Existe la trampa del nodo de ensamblaje, y México, Malasia y Tailandia son sus casos más claros: alta sofisticación de las exportaciones, una cadena que atraviesa el país de parte a parte, dependencia tecnológica en lo más alto de la distribución, porque la producción es real, pero el valor es extranjero.

La marca estadística es la proporción de valor extranjero incorporado en sus exportaciones: cerca de un tercio del valor bruto de lo que México y Malasia envían al extranjero se produjo en otros lugares y simplemente se ensambló en su territorio, en comparación con algo más cercano a una sexta parte en el caso de China.

Estas son las economías que parecen más modernas y que se encuentran entre las más dependientes. La solución aquí es la «cura del litio»: captar los eslabones de alto valor, condicionar a los inversores, desarrollar los proveedores nacionales, obligar a la cadena a echar raíces y, de este modo, aumentar el valor agregado nacional de lo que el país ya exporta.

Luego está la trampa de la matriz estancada y Brasil es su emblema. La dependencia tecnológica de Brasil es mucho menor que la de las economías de ensamblaje —0,40 en 2023, frente al 0,75 de México— porque Brasil construyó, de hecho, una matriz industrial relativamente completa a lo largo del siglo XX.

No es una maquila. Pero la instantánea opaca una advertencia que la trayectoria clarifica: la puntuación de Brasil ha subido de 0,25 en la década de 1990 a 0,40, con la matriz industrial vaciándose lentamente —infrautilizada, de baja productividad, reprimarizada a medida que la soja y el mineral de hierro desplazan a los sectores más complejos— precisamente en los años en que la de China se movía en sentido contrario, de 0,60 a 0,39.

La dependencia de Brasil discurre por otros canales —las dimensiones productiva y distributiva, el desvío del excedente que trazábamos en las notas anteriores de este Substack— más que a través del ensamblaje.

La palanca que necesita es otra: no construir una cadena que nunca existió, sino redinamizar y defender la que existe, detener el retroceso hacia la especialización primaria, y reconstruir la intensidad de la inversión y la tecnología que una generación de avanzadas neoliberales dejó que decayera.

Pero esto, como mostrábamos en una nota anterior, requiere el control del excedente a escala nacional. Una periferia tiene que hacer crecer la cadena; la otra tiene que dejar de perderla. Sin embargo, ambas necesitan lo mismo: un Estado capaz de moldear la estructura productiva en contra de la corriente del mercado y de los intereses que se benefician de dejarla tal y como está.

Figura 5. Dos trampas, dos formas de dependencia.

Donde la cadena sigue abierta

Si el argumento se detuviera aquí, sería un consejo de desesperación: los eslabones de alto valor están ocupados, la puerta se ha cerrado y la periferia bien podría resignarse a exportar bienes primarios.

Pero la cadena de las baterías no ha terminado de consolidarse, y las oportunidades son lo suficientemente concretas como para nombrarlas, lo que convierte la palanca productiva de un eslogan en una estrategia.

Comencemos por lo que está en juego, porque se trata de una cuestión existencial más que de una opción entre muchas. Gran parte de la semiperiferia construyó su base manufacturera en torno al automóvil de combustión interna —el sector líder de la última onda larga— y a la densa constelación de fábricas de piezas y de montaje que lo rodeaba.

Ese sector se encuentra ahora en declive estructural, mientras que el vehículo eléctrico de batería, el sector líder de la próxima ola, avanza hacia la cifra de uno de cada cinco coches vendidos en todo el mundo.

Haber construido una economía manufacturera sobre el núcleo de la onda anterior, justo cuando llega la siguiente, supone enfrentarse, en el momento de la transición, a una cruda elección entre la reconversión y la obsolescencia. Quedarse quieto no es neutral. Así, la periferia manufacturera de una era tecnológica se convierte en la base industrial abandonada de la siguiente.

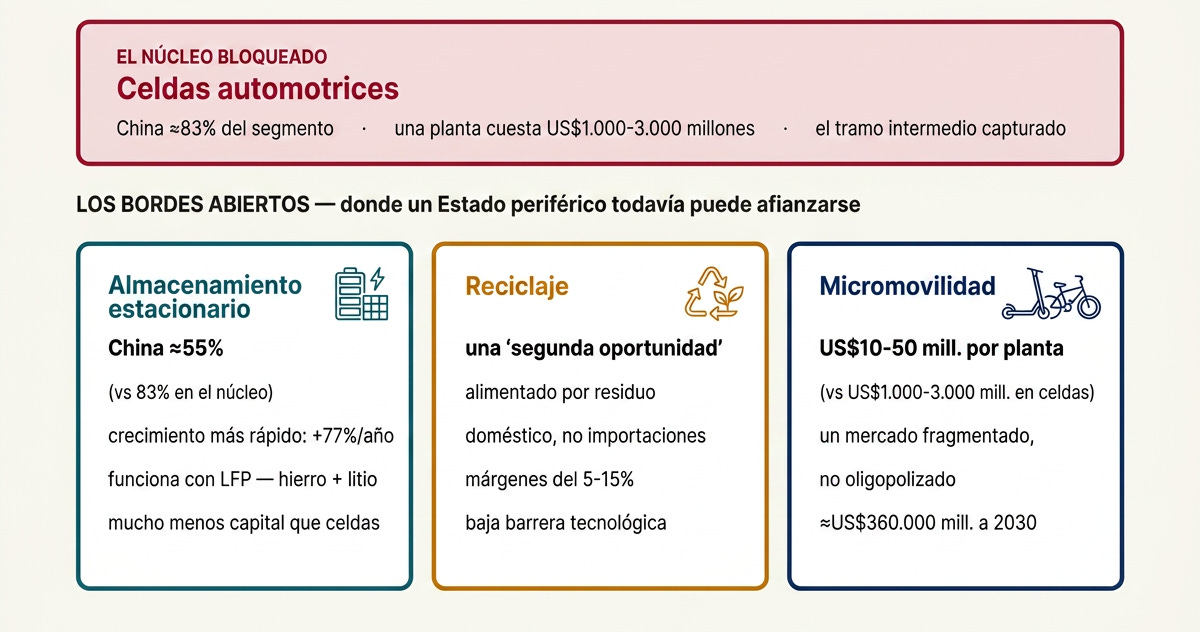

Y la cadena tiene fisuras. La concentración es abrumadora en el núcleo de las celdas para la electromovilidad, pero se diluye hacia los márgenes, y es en los márgenes donde un Estado con capital modesto y una intención clara puede realmente hacerse con un eslabón.

El almacenamiento estacionario —baterías para la red eléctrica en lugar de para automóviles eléctricos— es el segmento de más rápido crecimiento de todo el mercado, con un aumento de su capacidad global del 77 % en un solo año, y es el menos monopolizado: la cuota de China se sitúa más cerca del 55% que del 80 o 90 % que domina en otros ámbitos.

Funciona de forma abrumadora con tecnología LFP, que no necesita ni cobalto ni níquel y favorece precisamente a los países que tienen hierro y litio, y sus umbrales de capital y tolerancia al error se sitúan muy por debajo de los de las celdas para automóviles.

El reciclaje ofrece una segunda vía de entrada a la cadena: a medida que la primera gran oleada de baterías llega al final de su vida útil, el material recuperado suministrará una cuota cada vez mayor de litio, cobalto y grafito que necesita la industria, con márgenes reales y una barrera tecnológica menor que la de la fabricación primaria, alimentada por un flujo de residuos nacionales en lugar de una factura de importaciones.

Y la micromovilidad —las bicicletas y patinetes eléctricos que ya saturan el mercado chino— es un segmento que valdrá unos 360.000 millones de dólares a finales de la década, fragmentado en lugar de oligopolizado, compatible con LFP y que puede construirse por entre 10 y 50 millones de dólares por planta, frente a los 1 000 a 3 000 millones que exige una gigafábrica automovilística competitiva.

Figura 6. ¿Dónde sigue abierta la cadena?

Nada de esto es una fantasía de competir de frente con CATL o BYD. La palanca productiva para un Estado periférico no es un asalto frontal al núcleo ya capturado; es la captura disciplinada de los eslabones que aún están integrados de manera incompleta.

Refinar su propio litio en lugar de exportar salmuera, afianzar una industria de almacenamiento de LFP basada en su propio hierro y litio, desarrollar capacidad de reciclaje y de micromovilidad, y luego utilizar cada eslabón capturado como plataforma para alcanzar el siguiente escalón.

Esto es la desvinculación a la inversa, hecha concreta: no una salida de la cadena de baterías, sino una entrada en ella, en términos que obliguen al valor a quedarse y acumularse en casa.

Más que valor: empleo y energía

La captura de valor, por sí sola, es una forma demasiado superficial de plantear el caso y subestima lo que está en juego. Consideremos primero qué hace el valor capturado. Los vínculos de Hirschman son, al fin y al cabo, personas que trabajan. La maquila emplea a montadores y poco más; una cadena que se cierra en el país emplea a mineros, refinadores, ingenieros de materiales, técnicos de celdas, fabricantes de equipos y recicladores, y a las empresas proveedoras que crecen en torno a cada uno de ellos.

Esto es, un trabajo más cualificado, mejor remunerado y que se multiplica hacia el exterior a través del resto de la economía.

El orden de magnitud es revelador: un país en desarrollo que construya genuinamente la cadena podría pasar de menos de 10.000 puestos de trabajo técnicos especializados en la actualidad a entre 50.000 y 100.000 en 2030, sin contar el empleo indirecto en proveedores y servicios que una industria real genera. La diferencia entre montar baterías y fabricarlas es, en definitiva, una diferencia en el número de personas a las que da trabajo la industria y en la calidad de ese empleo.

Hay un segundo beneficio que el enfoque impulsado por las exportaciones pasa por alto por completo y que los Planes Quinquenales nunca pierden de vista. En esos planes, la batería nunca es simplemente algo que se vende en el extranjero; es la columna vertebral de un sistema energético nacional.

El Decimocuarto Plan de China vincula directamente el almacenamiento de energía de nuevo tipo a la «absorción de energía limpia» (清洁能源消纳) y a la coordinación de «fuente, red, carga y almacenamiento» (源网荷储) como un único sistema; el Decimoquinto Plan convierte el almacenamiento de nuevo tipo y las nuevas células solares en pilares de un «sistema energético de nuevo tipo» (新型能源体系).

Comparemos esto con una economía periférica. La mayor parte del Sur Global sufre un déficit crónico de importación de energía: compra su combustible en el extranjero y paga por ese privilegio con divisas fuertes y una mayor vulnerabilidad externa.

Una cadena nacional de energías renovables, almacenamiento y electromovilidad ataca ese déficit de raíz; la misma expansión que captura valor y genera empleo también reduce la factura de importación de combustible y la dependencia que la acompaña. La batería es a la vez un objeto de política industrial y un instrumento de soberanía energética.

Figura 7. La palanca energética integrada.

Por eso la palanca productiva no puede reducirse a una «modernización industrial». Accionada al máximo, mueve tres cosas a la vez —valor, empleo y autonomía energética— y cada una refuerza a las demás. Esa convergencia es lo que convierte la cadena de baterías de una política sectorial en una cuestión de desarrollo soberano: es una de las pocas expansiones que, simultáneamente, consolida la estructura productiva, da trabajo a la gente y afloja la correa energética.

Lo que no hace más que agudizar la cuestión política en torno a la que ha girado esta serie de artículos. Un rendimiento tan alto también representa una amenaza para quienes fortalecen su posición mediante la fuga de excedentes y los procesos de financiarización de nuestras economías.

La palanca no se acciona sola

Lo que nos lleva al meollo político del asunto y al punto en el que esta nota da paso a la siguiente. Nada de esto ocurre por señal del mercado. El mercado le indicó al triángulo del litio que exportara salmuera, y así lo hizo; le indicó a México que ensamblara, y así lo hizo. Dejada a su suerte, la ventaja comparativa es una máquina para congelar en la periferia, en los eslabones que ya ocupa. El elegante teorema de Ricardo se lee, desde el reverso, como una sentencia. La cadena solo se cierra cuando un Estado decide hacerlo, pasando por alto las señales de los precios, las normas comerciales y a los inversores extranjeros, que preferirían que se mantuviera abierta.

Aquí vuelve la idea más contundente de Amin, aquella que la economía dominante del desarrollo nunca absorberá porque es un análisis de clases y no un menú de políticas: la burguesía compradora no accionará la palanca.

La fracción del capital que se beneficia de la exportación del mineral, de la gestión de la planta de montaje y de la importación del producto acabado para venderlo con un margen de beneficio depende de que la cadena permanezca abierta para su acumulación.

No tiene interés en refinerías, plantas de cátodos ni en la transferencia de tecnología, porque esas cosas amenazan los acuerdos que la hacen rica. Ya sea que hablemos del lenguaje de la tecnocracia neoliberal o del desarrollismo sin análisis social y político, esas estrategias basadas en incentivos y señales para estos sectores de clase no conducirán a una internalización genuina del circuito productivo desde una perspectiva soberana y emancipadora.

Eso requiere una coalición diferente, anclada en las fuerzas sociales que tienen algo que ganar con una economía nacional más sólida, como parte de un proceso regional, y nada que perder al enfrentarse a quienes la mantienen débil.

Así, la palanca productiva exige dos cosas a la vez: un instrumento y una mano que la accione. El instrumento es la arquitectura de políticas que China ha montado y que la cadena del litio hace legible: controles de capital, inversión extranjera condicionada, propiedad pública de los eslabones estratégicos, crédito dirigido y la captura paciente del sector intermedio. La mano es un Estado con la autonomía y la base de clase necesarias para ejercer esa arquitectura contra los intereses que se enriquecen a costa de la dependencia.

El momento de transición hegemónica ha ampliado el espacio para la cooperación Sur-Sur y para la financiación alternativa, y la demanda y la tecnología chinas ofrecen ahora a la periferia materiales de los que carecían sus predecesores.

Pero la multipolaridad ofrece sólo la oportunidad. El litio seguirá saliendo del salar en forma de salmuera hasta que alguien con el poder de decidir lo contrario lo impida.

Al final, nada de esto se reduce únicamente al litio. La cadena de baterías es un ejemplo concreto de la tarea a la que siempre se ha enfrentado la periferia: construir capacidad productiva —tomar un yacimiento, un cultivo o una plataforma de mano de obra barata y convertirlo en un sistema articulado que retenga el valor que crea y la capacidad de seguir creándolo a escala nacional.

Empezamos con un camión cargado de salmuera, dejando atrás la Puna y un valor que nunca regresó; todo el argumento ha girado en torno a lo que se necesita para que ese valor se quede: el paciente cierre la cadena en casa, eslabón a eslabón.

El litio solo hace que la lección sea legible. La misma pregunta acecha tras el cobre, tras la soja, tras cada materia prima que los tres continentes siguen exportando en bruto y recomprando en forma de producto acabado, y la cuestión de quién es dueño de la cadena es la de quién la construye.

Esta nota solo ha respondido a esa pregunta a medias. Ha trazado la palanca y ha mostrado, en una sola materia prima, dónde debe aplicarse; lo que no ha resuelto es quién la toma.

De eso trata la siguiente nota: la capacidad de un Estado —y de las fuerzas de clase que actúan a través de él— para mediar entre la restricción estructural y el proyecto de desarrollo, y accionar una palanca que ningún mercado accionará jamás.

Emiliano López es investigador del CONICET–Universidad Nacional de La Plata y economista jefe de Tricontinental: Instituto de Investigación Social.

Fuente: Tricontinental Political Economy