Michael Roberts.

Foto: Wang Huning, miembro del Comité Permanente del Buró Político del Comité Central del Partido Comunista de China y presidente del Comité Nacional de la Conferencia Consultiva Política del Pueblo Chino (CCPPCh), asiste a la reunión de apertura de la décima sesión del Comité Permanente del XIV Comité Nacional de la CCPPCh, en Beijing, capital de China, el 1 de marzo de 2025. (Xinhua/Xie Huanchi)

08 de marzo 2025.

…aunque China tiene un gran sector capitalista, basado principalmente en los sectores de bienes de consumo y servicios, también tiene el mayor sector estatal de cualquier gran economía, que abarca las finanzas y los sectores manufactureros e industriales clave, con un plan nacional que guía y dirige tanto a las empresas estatales como al sector privado sobre dónde invertir y qué producir.

El gobierno chino acaba de concluir sus «dos sesiones» anuales o lianghui, en las que la élite política china aprueba la agenda de política económica para el año siguiente. Las «dos sesiones» hacen referencia a dos grandes reuniones políticas: la Conferencia Consultiva Política del Pueblo Chino (CCPPC), un comité asesor político; y la Asamblea Popular Nacional (APN), el máximo órgano legislativo de China.

Aparentemente, no se trata de reuniones del partido comunista, sino del Estado chino. La reunión consultiva es en gran medida simbólica, con la comparecencia de los principales líderes empresariales y locales para mantener discusiones previamente acordadas. El verdadero centro de atención es el CNP, que decide oficialmente la política económica. En realidad, se limita a aprobar lo que la élite dirigente del PC ya ha decidido de antemano. Con cerca de dos tercios de sus miembros pertenecientes al Partido Comunista, el CNP nunca ha rechazado un proyecto de ley propuesto por el partido.

El primer ministro Li Qiang presentó el informe de trabajo del gobierno, en el que se esbozaban los objetivos económicos clave y las estrategias para el año siguiente. La APN de este año también supervisaba el último año del de una década plan económico «Made in China 2025», cuyo objetivo era conseguir que China fuera autosuficiente en sectores industriales clave.

2025 es también el último año del actual plan quinquenal (14º) que los organismos estatales y la industria privada deben seguir para cumplir los objetivos económicos. El próximo plan (2026-30) se esbozará en la APN del año que viene.

¿Cómo le ha ido a China en el cumplimiento de los objetivos fijados en Made in China y en el XIV plan quinquenal? Bueno, según el South China Morning Post, a menudo un fuerte crítico del éxito de China, se han alcanzado o superado el 86% de los 250 objetivos fijados.

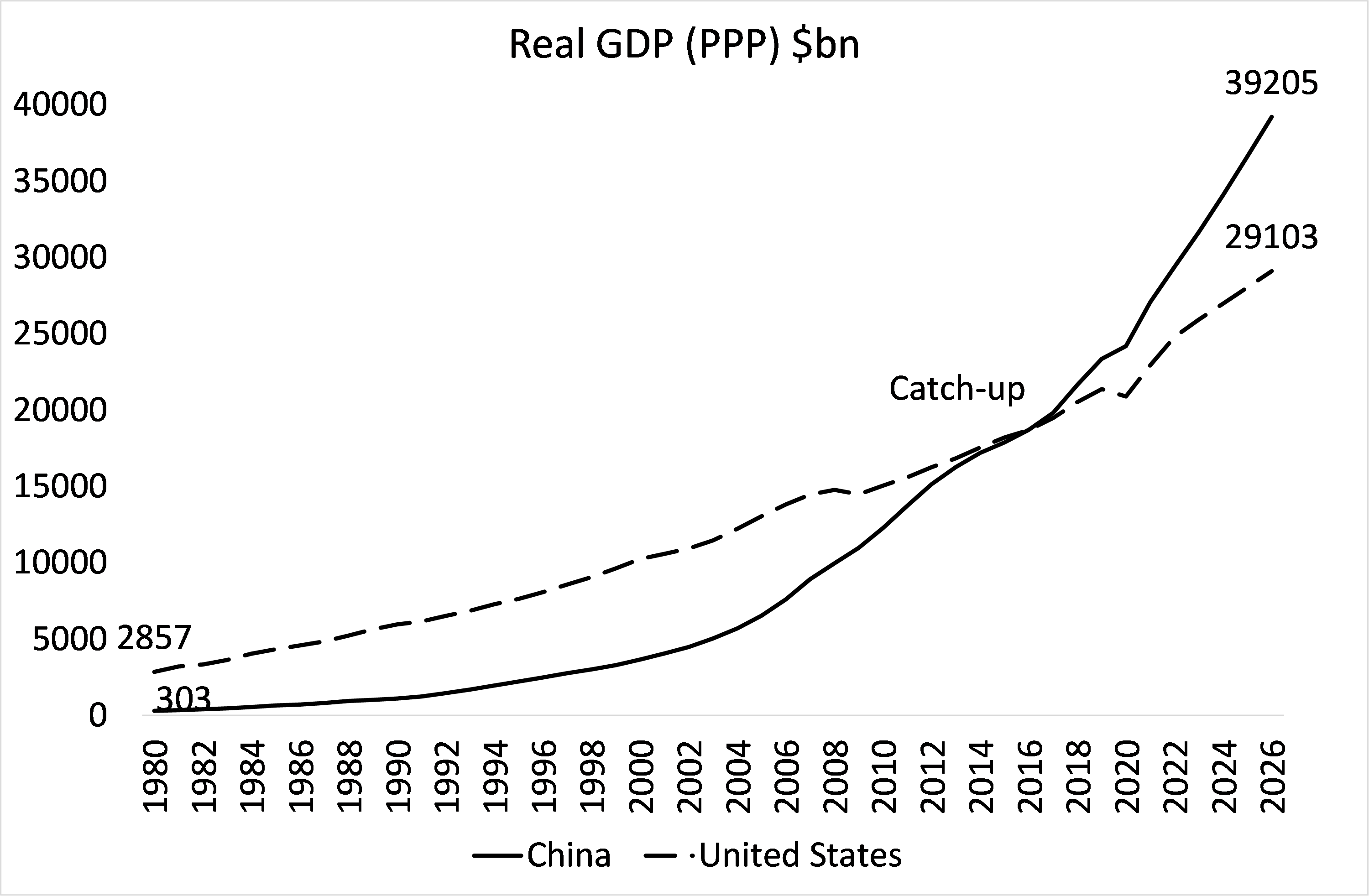

Medido en términos de paridad de poder adquisitivo (PPA), el PIB real agregado de China superó al de Estados Unidos ya en 2018.

PIB real (PPA) en miles de millones de dólares

Sin embargo, la medida PPA del PIB estima el valor de los bienes y servicios que pueden adquirirse con dólares dentro de China.

Si medimos el PIB real en dólares del mercado internacional, entonces el PIB de China sigue estando por detrás del de EE.UU. – pero la brecha se está cerrando.

PIB real anual (marcador XR): miles de millones de dólares

La brecha con Estados Unidos en cuanto al PIB se está cerrando porque, aunque el crecimiento anual del PIB real de China ya no es de dos dígitos, sigue creciendo casi el doble que la economía estadounidense.

Crecimiento anual del PIB real 2020-24 (%)

China fue la única gran economía que evitó una recesión durante la crisis pandémica de 2020 y consiguió crecer un 5% el año pasado, frente a EE.UU., la economía del G7 que más rápido creció, con un 2,8%. Además, el PIB real estadounidense creció hasta un 2,8% el año pasado en parte porque la inmigración neta aumentó el tamaño de la mano de obra: más gente, más producción. El crecimiento del PIB real estadounidense por persona fue mucho menor.

Crecimiento anual real del PIB per cápita (%) 2020-24

Ah, dicen los críticos occidentales de China, pero si se compara el crecimiento del PIB nominal, que incluye la inflación, el PIB de EE.UU. aumentó un 5,3% mientras que el de China sólo un 4,2%.

Así que, en términos nominales, la economía china alcanzó los 18,6 billones de dólares en 2024, frente a los 29 billones de EE.UU., dos tercios por debajo de la estadounidense, frente al 75% en 2021. Pero esta comparación es falsa.

La brecha del PIB en términos nominales se amplió en parte porque el dólar se fortaleció en los mercados mundiales frente al yuan e impulsó así el PIB nominal estadounidense en términos de dólares, pero sobre todo porque la inflación estadounidense fue mucho mayor que en China.

Inflación anual de los precios de bienes y servicios 2020-24 (%)

Muchos economistas occidentales de la corriente dominante sostienen que una inflación «moderada» es buena para una economía. Verá, si hay deflación (caída de los precios), entonces los consumidores pueden gastar menos en bienes y servicios y ahorrar su dinero con la esperanza de que los precios bajen aún más y así el crecimiento económico se ralentice. Claro, una inflación hiper o acelerada es una mala noticia porque el nivel de vida de la gente caerá en picado, dice el argumento. Pero lo que es bueno es una inflación «moderada y constante» para que las empresas capitalistas tengan margen para subir los precios y mantener los beneficios.

Se trata de otro argumento ridículo para justificar la incapacidad de las autoridades monetarias occidentales para controlar la inflación de los precios. En ningún caso la inflación es buena para los trabajadores. Como dijo un visitante reciente a China

Sí, fue absolutamente horrible mientras estuve en China: sólo tuve que pagar 13 dólares por una comida para 2 personas en un buen restaurante, 2,30 dólares por 30 huevos grandes y 4 dólares por un trayecto de 30 minutos en taxi.

Como comentó otro:

Todo el mundo en Occidente está disfrutando del aumento del coste de la vida. Es una pena que los chinos no tengan la oportunidad de disfrutar de esto.

Al repasar la economía china durante las «dos sesiones», los economistas occidentales no paran de hablar de la inminente crisis económica en China derivada de la «deflación», el «aumento de la deuda», el «colapso del mercado inmobiliario», el «subconsumo y el exceso de capacidad», etc. Estos supuestos problemas no sólo están rebajando las crecimiento de Chinaperspectivas de , sino que incluso podrían provocar un desplome y una caída en picado. Estos argumentos se han barajado durante décadas y he discutido su (in)validez en numerosos posts.

https://thenextrecession.wordpress.com/2024/04/10/chinas-unfair-overcapacity/

https://thenextrecession.wordpress.com/2025/01/14/the-exceptional-economy/

Pero tratemos de nuevo el argumento de que el éxito del crecimiento de China depende totalmente de la inversión en manufacturas para la exportación y no del consumo doméstico y, a menos que China reduzca su inversión para evitar el «exceso de capacidad» y desarrolle en su lugar una economía de consumo al estilo occidental, entonces estará destinada al estancamiento, la llamada «japonización».

En primer lugar, no es cierto que la economía china esté creciendo a expensas del consumo de los hogares. El crecimiento del consumo privado en China ha sido mucho más rápido que en las principales economías. Eso se debe a que un crecimiento económico más rápido está impulsado por un crecimiento más rápido de la inversión.

Repito lo dicho en posts anteriores: la inversión lidera el consumo a lo largo del tiempo, no al revés como piensa la corriente económica dominante (aquí la corriente dominante va incluso en contra de Keynes).

Variación media anual del consumo privado (%)

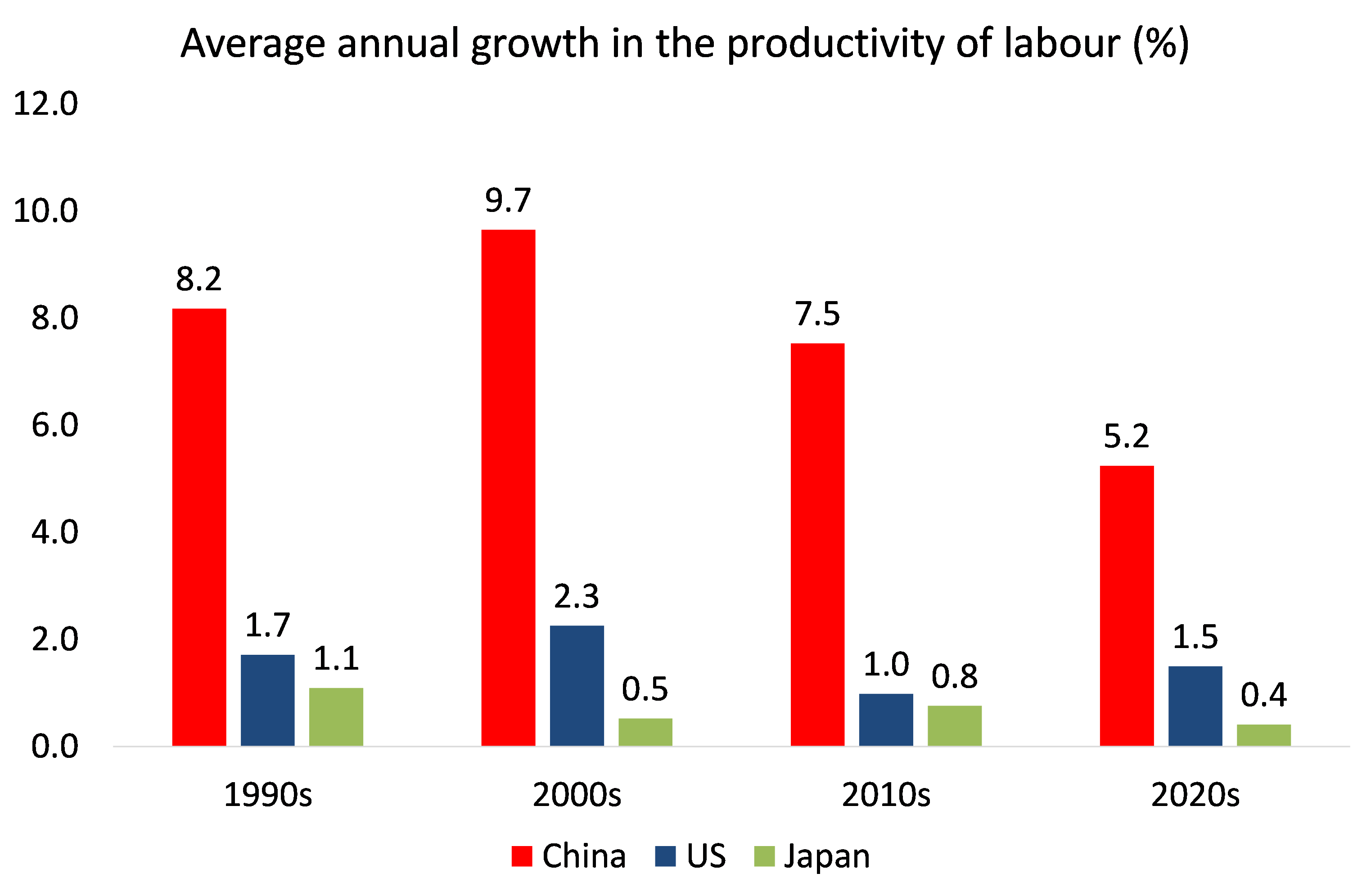

En cuanto a la japonización, China no está estancada como Japón. Tomemos como ejemplo el crecimiento de la productividad. Aunque el crecimiento de la productividad laboral en China se ha ralentizado en las dos últimas décadas, sigue siendo más de cuatro veces superior al de Estados Unidos y seis veces superior al de Japón.

Crecimiento medio anual de la productividad del trabajo (%)

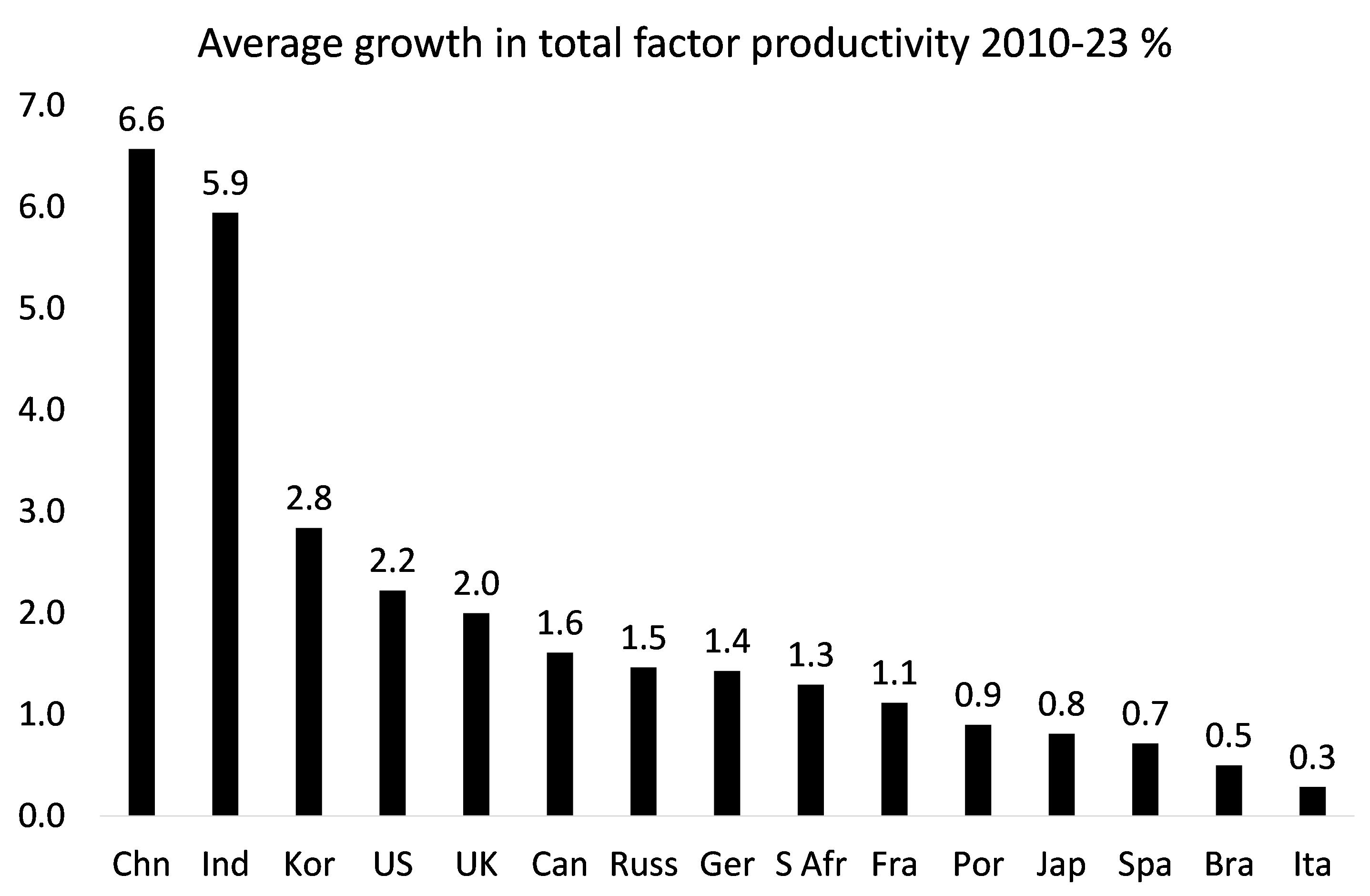

La productividad total de los factores (PTF) es una medida de la eficiencia con que se utilizan el trabajo y el capital para generar producción. Según el US Conference Board, el crecimiento de la PTF en China ha sido tres veces superior al de Estados Unidos y seis veces superior al de Japón en la última década.

Crecimiento medio de la productividad total de los factores 2010-23 (%)

Liu Qiao, decano de la Guanghua School of Management de la Universidad de Pekín, calcula que el crecimiento medio anual de la PTF en China ha descendido del 4% al 1,8% entre 2010 y 2019.

Pero incluso en su medida, el crecimiento de la PTF sigue siendo superior al de Estados Unidos, con un 0,5% anual en los últimos 20 años.

Si el crecimiento de la productividad laboral se mantiene en torno al 4-5% anual y el crecimiento de la PTF se mantiene en torno al 2-3% anual de aquí en adelante, entonces el crecimiento real del PIB del 5% es alcanzable durante el resto de esta década y hasta el próximo plan quinquenal, incluso a medida que disminuye la población activa.

China lleva 15 años consecutivos teniendo el mayor sector manufacturero del mundo por producción, alcanzando los 5,58 billones de dólares el año pasado y contribuyendo al 36% del PIB. En cambio, el sector manufacturero estadounidense sólo representa el 10% del PIB, es decir, 2,93 billones de dólares.

La economía china está ahora impulsada por inversiones tecnológicas, ya no por inversiones improductivas en bienes inmuebles, lo que los estrategas económicos chinos llaman las «nuevas fuerzas productivas de calidad».

En China circulan más vehículos eléctricos que en Estados Unidos, y el despliegue de las redes de telecomunicaciones 5G de Pekín ha sido mucho más rápido. El avión de pasajeros de fabricación china, el C919, está en la cúspide de la producción en masa y parece listo para entrar en un mercado dominado actualmente por Boeing y Airbus. El sistema de navegación por satélite BeiDou tiene la misma cobertura y precisión que el GPS.

China también supera a Estados Unidos en densidad de robots industriales, con 470 robots instalados por cada 10.000 empleados en 2023, frente a los 295 de Estados Unidos. China también está a punto de igualar a EE.UU. en patentes, ya que su cuota mundial ha pasado del 4% en 2000 al 26% en 2023, mientras que la de EE.UU. ha caído más de un 8%. Y la producción china de semiconductores representa una cuarta parte de la producción mundial, frente al 16% de EE.UU. y el 7% de Europa.

Cuota de la producción mundial de semiconductores (%)

Desde 2012, la Academia China de Ingeniería (CAE) ha elaborado clasificaciones para nueve grandes economías manufactureras -incluidas China y EE.UU.- en términos de escala, calidad, estructuraloptimización , innovación y sostenibilidad. En 2012, China obtuvo 89 puntos, por detrás de EE.UU. (156), Japón (126) y Alemania (119). En 2023, China seguía en cuarto lugar pero había reducido significativamente la diferencia; EE.UU., Alemania, Japón y China obtuvieron respectivamente 189, 136, 128 y 125 puntos. Puede que EE.UU. siga a la cabeza en nuevas ideas, pero China está a la cabeza en aplicarlas con eficacia, como demuestra la historia de la IA de Deep Seek.

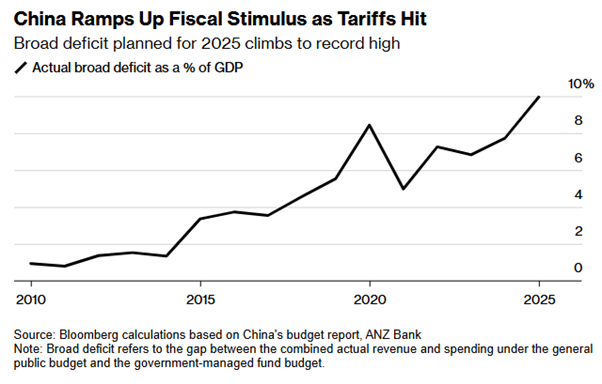

En la APN, los dirigentes chinos fijaron el objetivo de crecimiento del PIB para 2025 en «alrededor del 5%«, manteniendo el mismo ritmo que el año anterior. Li Qiang anunció planes para impulsar la demanda interna ampliando el gasto fiscal. Para ello, el gobierno central aumentará el endeudamiento, y el déficit público oficial se elevará al 4% del PIB, la proporción más alta de los últimos 30 años.

China sitúa su déficit oficial en el nivel más alto de las últimas décadas

También los gastos de defensa aumentarán un 7,2%, igualando el crecimiento del año pasado. Así pues, el déficit presupuestario global aumentará hasta acercarse al 10% del PIB. En cuanto a la inflación, China rebaja su objetivo anual a cerca del 2% por primera vez en más de dos décadas.

Con unos salarios que aumentan a más del doble de ese ritmo, los ingresos medios reales seguirán subiendo.

China aumenta el estímulo fiscal por el impacto de los aranceles

¿Por qué China ha logrado evitar las crisis, incluida la Gran Recesión, y la pandemia? ¿Por qué ha avanzado con tasas de crecimiento sin precedentes en una economía tan grande, mientras que otras grandes economías denominadas emergentes como Brasil o incluso la India no han logrado acortar distancias con las principales economías capitalistas avanzadas?

Se debe a que, aunque China tiene un gran sector capitalista, basado principalmente en los sectores de bienes de consumo y servicios, también tiene el mayor sector estatal de cualquier gran economía, que abarca las finanzas y los sectores manufactureros e industriales clave, con un plan nacional que guía y dirige tanto a las empresas estatales como al sector privado sobre dónde invertir y qué producir. Cualquier caída de su sector privado se compensa con un aumento de la inversión y la producción en el sector estatal: el beneficio no manda, sino los objetivos sociales.

Ahora hay un nuevo desafío para la economía china. El gobierno se está preparando para la guerra comercial de Trump. El aumento de los aranceles de Trump a las exportaciones chinas a EE.UU. y las sanciones a la tecnología china son grandes amenazas para los objetivos de crecimiento de China. China está diversificando sus socios comerciales, pero EE.UU. sigue siendo el mayor mercado de exportación chino (15%).

JPMorgan calcula que la contracción de las exportaciones chinas a EE.UU. derivada de los aranceles de Trump reducirá el crecimiento del PIB en 0,6 puntos porcentuales a lo largo de 2025-27, y que la mayor parte del impacto se dejará sentir en 2026-27.

A medida que las empresas estadounidenses busquen la producción nacional para sustituir las importaciones más costosas, esto podría frenar aún más el crecimiento del PIB de China en 2028-29.

China podría combatir la subida de los precios de sus productos vendidos a EE.UU. devaluando el yuan, pero eso podría provocar un shock inflacionista.

Así que, en su lugar, el CNP apuesta por un estímulo fiscal y monetario de alrededor del 3% del PIB.

Queda por ver si eso impulsará la producción y el consumo internos lo suficiente como para compensar cualquier pérdida de PIB derivada del comercio.

Traducción nuestra

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente original: Michael Roberts Blog