John Ross.

05 de febrero 2025.

Durante el siglo de la humillación, China estuvo controlada en gran medida por fuerzas externas. Pero gracias al establecimiento de la República Popular China, China controla ahora su propio destino.

Esta es una versión editada de un artículo que apareció originalmente en chino en Guancha.cn.

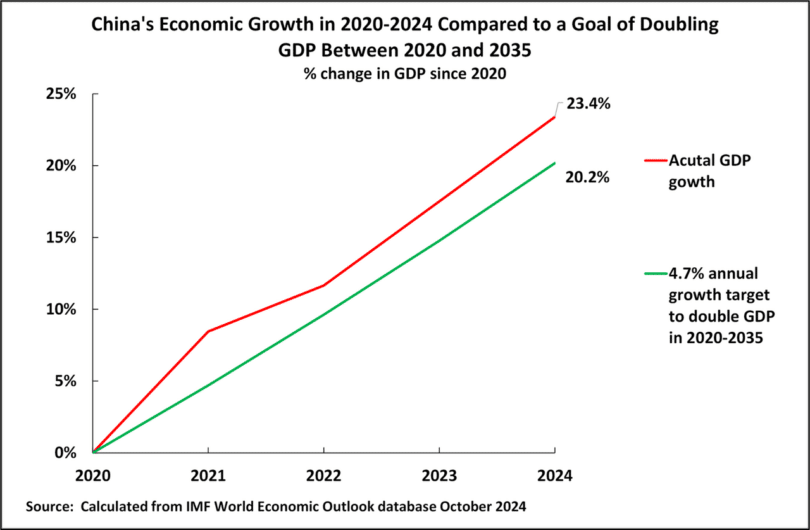

El crecimiento del PIB de China del 5,0% en 2024 significó que alcanzó con éxito su objetivo del PIB de «alrededor del 5,0%» para ese año. Y lo que es más significativo para el desarrollo económico estratégico de China, la Figura 1 muestra que significa que su crecimiento económico sigue estando por delante del objetivo discutido en el momento de la adopción del 14º Plan Quinquenal de duplicar el PIB entre 2020 y 2035.1

Tal objetivo requiere una tasa media de crecimiento anual del PIB del 4,7% en 2020-2035. Esto significaba, por tanto, que a finales de 2024 la economía china debería haber crecido un 20,2% con respecto a 2020. La figura 1 muestra que el resultado real fue que la economía china creció en ese periodo un 23,4%, superando ese objetivo.

En resumen. en cuanto a sus objetivos internos de China en 2024, logró tanto los de ese año como los de sus objetivos estratégicos.

Figura 1

Crecimiento económico de China en 2020-2024 en comparación con el objetivo de duplicar el PIB entre 2020 y 2035 (variación porcentual del PIB desde 2020)

Los resultados económicos de China en comparación internacional

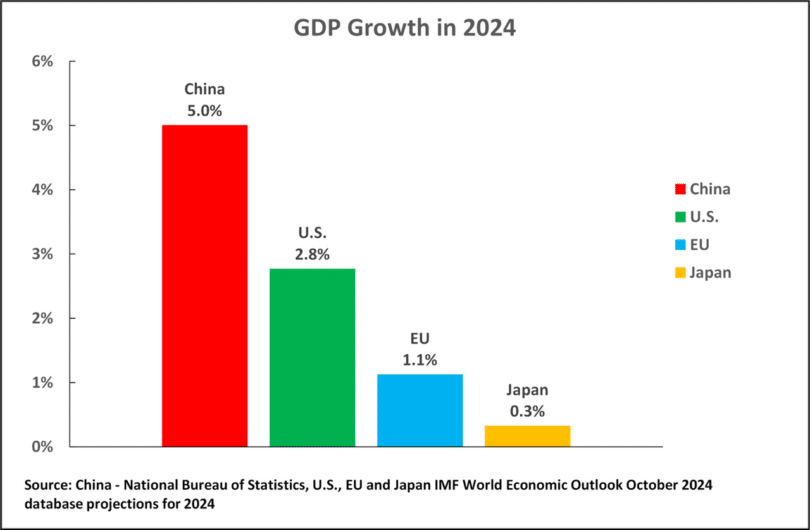

Pasando a las comparaciones internacionales, la figura 2 muestra el crecimiento del PIB en 2024 para los principales centros económicos: las cifras de China y EE.UU. son los resultados reales y las de la UE y Japón son la proyección del FMI para el crecimiento de todo el año basada en los resultados de los tres primeros trimestres. Como puede verse, el crecimiento del PIB de China, del 5,0%, contrasta con el 2,8% de Estados Unidos, el 1,1% de la UE y el 0,3% de Japón.

Con estos datos, la tasa de crecimiento del PIB de China en 2024 era, por tanto, un 80% superior a la de EE.UU., cuatro veces y media más rápida que la de la UE y más de dieciséis veces más rápida que la de Japón.

Sin duda, cuando se publiquen las cifras definitivas, los detalles de estas comparaciones cambiarán ligeramente, pero las diferencias son claramente demasiado amplias para cambiar las comparaciones fundamentales: la economía de China en 2024 superó por un enorme margen a los otros grandes centros económicos.

Una imagen totalmente opuesta a las falsas afirmaciones de los medios de comunicación occidentales durante todo el año, como la de The Economist de que EE.UU. está «dejando a sus pares cada vez más atrás en el polvo», o la del Wall Street Journal que describe a China como «una economía estancada». Es irrelevante si tales afirmaciones son mentiras deliberadas, distorsiones propagandísticas o fallos en la investigación de los hechos.

En cualquier caso, son falsificaciones que nada tienen que ver con el periodismo serio. Confirma que la gran mayoría de los medios de comunicación occidentales son simplemente una herramienta de propaganda sin nada que ver con los intentos objetivos de encontrar e informar sobre los hechos.

Figura 2

Crecimiento del PIB en 2024

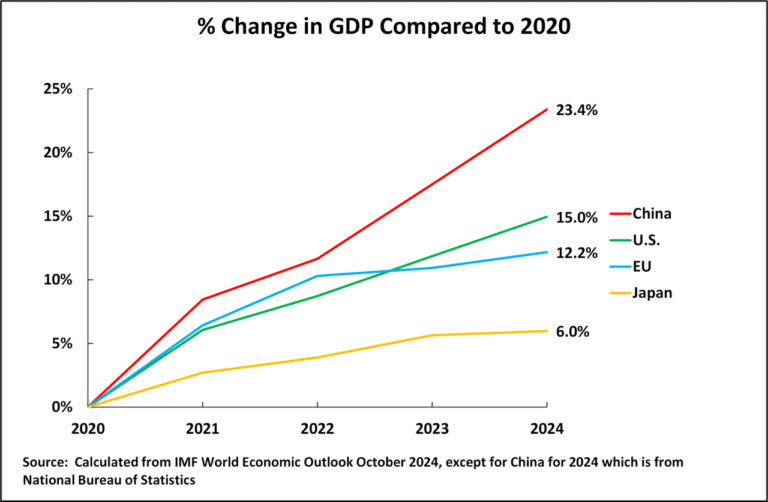

Pasando a examinar los principales centros económicos en términos de comparación con los objetivos económicos estratégicos de China en 2020-2035, utilizando los mismos datos, la figura 3 muestra que durante el periodo 2020-2024 el crecimiento total del PIB de China fue del 23,4%, el de EE.UU. del 15,0%, el de la UE del 12,2% y el de Japón del 6,0%.

En resumen, la economía china superaba con creces a la estadounidense y a la de los demás grandes centros económicos no sólo en 2024, sino en todo el periodo transcurrido desde que China fijó sus objetivos económicos estratégicos.

Figura 3

% de variación del PIB con respecto a 2020.

El desarrollo cualitativo de China

Evidentemente, estos datos dejan claro que los aranceles, las sanciones y otras medidas introducidas por EE.UU. desde que Trump inició este proceso en 2018, etc. no han tenido éxito: la economía china ha seguido superando con creces a la estadounidense. Las razones de ello quedarán claras más adelante, lo que a su vez también aclarará cuáles son los asuntos decisivos para que China alcance su objetivo estratégico de 2035.

Antes de hacerlo, sin embargo, merece la pena hacer una evaluación general del progreso estratégico de China no sólo en términos cuantitativos sino también cualitativos. A este respecto, en lugar de que el presente autor, que lleva varias décadas analizando el éxito de China, tenga que hacerlo, basta con citar extensamente una fuente antichina a la que, por tanto, no se puede acusar de exagerar las valoraciones positivas de China: la revista The Economist.

The Economist, a pesar de su empeño en atacar a China tuvo que admitir realidades. Bajo el autoexplicativo titular de «las consecuencias del éxito» señalaba en enero respecto al progreso cualitativo de China:

El objetivo era convertir a China en una «potencia manufacturera» ecológica e innovadora, que dependiera menos de la mano de obra y de las cadenas de suministro occidentales y más de la automatización y de las nuevas tecnologías de producción propia. Esta era la visión de Xi Jinping para la economía china.

En su mayor parte, ha sido un éxito rotundo. Ayudadas por el gobierno, las empresas chinas han llegado a lo más alto de algunas industrias. Se han vuelto más automatizadas y sofisticadas. El torrente de mercancías procedentes de las fábricas chinas… dio lugar a un superávit comercial récord de casi 1 billón de dólares en 2024…

Más impresionante, sin embargo, ha sido el rendimiento de China en campos considerados importantes por el Estado.

Dos de los ejemplos más claros son los vehículos eléctricos (VE) y los drones. El plan prevé que las empresas chinas vendan 3 millones de los primeros en 2025. Eso no debería ser un problema: el año pasado vendieron más de 10 millones, lo que supone casi dos tercios del total mundial. En el último trimestre de 2024 el mayor fabricante chino de vehículos eléctricos, BYD, superó a Tesla, una empresa estadounidense, en ventas mundiales de coches que funcionan sólo con baterías. El mayor fabricante chino de drones, DJI, es aún más dominante. Su cuota en el mercado mundial de drones de consumo supera el 90%.

En el ámbito de las energías limpias… las ganancias de las empresas chinas son inequívocas. Mientras que en 2015 producían el 65% de los paneles solares y el 47% de las baterías del mundo, hoy son responsables de cerca del 90% y el 70%… En gran parte del mundo, la transición verde está impulsada por un kit fabricado en China.

Los fabricantes chinos están fabricando más cosas, pero el gobierno también quería que hicieran cosas más innovadoras. Así que el plan les pedía que destinaran el 1,68% de sus ingresos totales a investigación y desarrollo para 2025, frente a menos del 1% en 2015. Alcanzaron ese objetivo en 2023. También se ha superado un objetivo relacionado, que las empresas presenten más patentes…

La mano de obra manufacturera de China superaba los 123 millones de personas en 2023. Estos trabajadores se han vuelto más productivos: la producción por trabajador ha aumentado aproximadamente un 6% anual de media entre 2014 y 2023.»2

En resumen, los aranceles, sanciones, etc. introducidos por EE.UU., bajo Trump y Biden, aunque han causado algunos problemas indudables a corto plazo, han sido estratégicamente un fracaso, por razones que quedarán claras.

Problemas económicos internacionales e inestabilidad

Si los hechos muestran claramente que China superó por un amplio margen a las demás grandes economías en 2024, esto no significa, naturalmente, que China no se enfrentara a ningún problema.

La Conferencia Anual de Trabajo Económico Central de China, celebrada en diciembre, señaló que en 2024 se había producido un problema de «demanda interna insuficiente». Como es bien sabido, la adaptación de China de ser una economía de nivel tecnológico medio, fuertemente impulsada por el sector inmobiliario, a una economía de renta alta, con la fabricación avanzada de alta tecnología como núcleo, creará problemas de ajuste a medida que se realice esta transición.

Sin embargo, aunque reales, estos problemas son pequeños en términos comparativos internacionales en comparación con la profunda e intensa inestabilidad social/política que está afectando claramente a los principales países occidentales.

Su carácter extremadamente llamativo se resume en el hecho de que de los siete líderes de los países del G7 que se reunieron para su cumbre anual en junio de 2024, seis se han visto obligados desde entonces a abandonar sus cargos o han sufrido crisis gubernamentales no resueltas hasta la fecha.

-

En Estados Unidos, Biden se vio obligado a no presentarse a la reelección y los demócratas en el gobierno perdieron tanto las elecciones presidenciales como las legislativas subsiguientes.

-

El primer ministro británico Sunak fue derrotado en unas elecciones generales.

-

El Primer Ministro canadiense Trudeau se vio obligado a dimitir.

-

El gobierno alemán dirigido por Scholz se derrumbó y su partido se enfrenta a una derrota segura, probablemente por goleada, en las elecciones de febrero de 2025.

-

El primer ministro japonés, Fumio Kishida, se vio obligado a abandonar su cargo

-

El presidente francés Macron perdió las elecciones parlamentarias y desde entonces ha sido incapaz de formar un gobierno estable.

En resumen, las otras grandes economías no solo se vieron superadas económicamente por China sino que, a diferencia de ésta, casi todas mostraron una inestabilidad política muy importante.

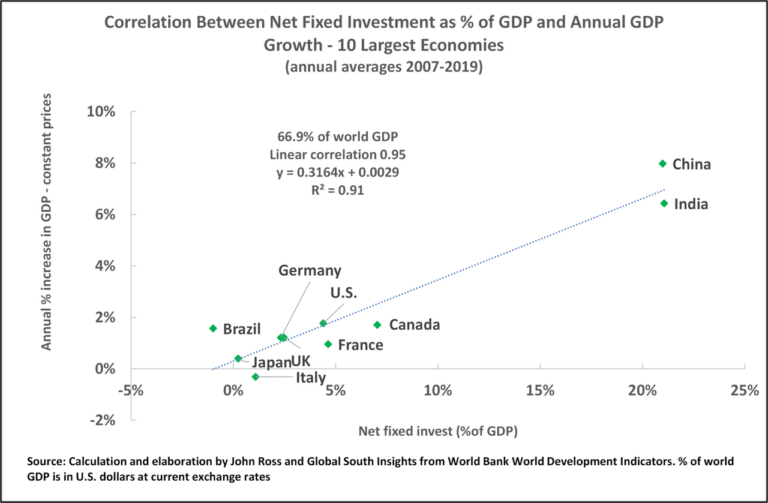

Figura 4

Correlación entre la inversión fija neta como % del PIB y el crecimiento anual del PIB. Las 10 economías más grandes. (promedios anuales 2007-2019)

Explicación de las diferencias en el crecimiento económico

Pasando de establecer los hechos del desarrollo económico de 2024 a la explicación de estas diferencias internacionales, se verá que esto también demuestra claramente lo que se necesita para que China alcance sus objetivos estratégicos de 2035, así como los riesgos que podrían impedirlo.

Esta cuestión está directamente relacionada con el debate sobre el papel de la inversión y el consumo en la economía. Esta cuestión no se plantea en el sentido de lo que pueden requerir los paquetes de estímulo a corto plazo -pues pueden ser necesarios estímulos a corto plazo que impulsen el consumo-, sino en lo que se requiere estratégicamente para el crecimiento a medio/largo plazo y, por tanto, para alcanzar los objetivos de China hasta 2035.

La cuestión decisiva en esto es que los hechos establecen sin lugar a dudas que en las grandes economías existe una correlación positiva abrumadoramente estrecha entre el porcentaje de formación neta de capital fijo en el PIB y el crecimiento anual del PIB (la formación neta de capital fijo es la inversión fija nueva menos la depreciación del capital existente, es decir, es el capital adicional disponible para expandir la economía).

Para ver lo fuerte que es esta relación, la figura 4 muestra el desarrollo de las 10 mayores economías del mundo durante todo el último ciclo económico internacional de 2007-2019. Se toma todo el ciclo económico para eliminar el efecto de las fluctuaciones del ciclo económico a corto plazo (aunque hay que señalar que ampliar las cifras a los últimos datos disponibles no supone ninguna diferencia esencial en las correlaciones a pesar de las fluctuaciones creadas por Covid).

Para las 10 mayores economías del mundo, incluidas China y EE.UU., esta correlación positiva entre el porcentaje de inversión fija neta en el PIB y el crecimiento anual del PIB es de 0,95, lo más cercano a una correlación perfecta que se puede encontrar en cualquier ejemplo práctico.

Figura 5

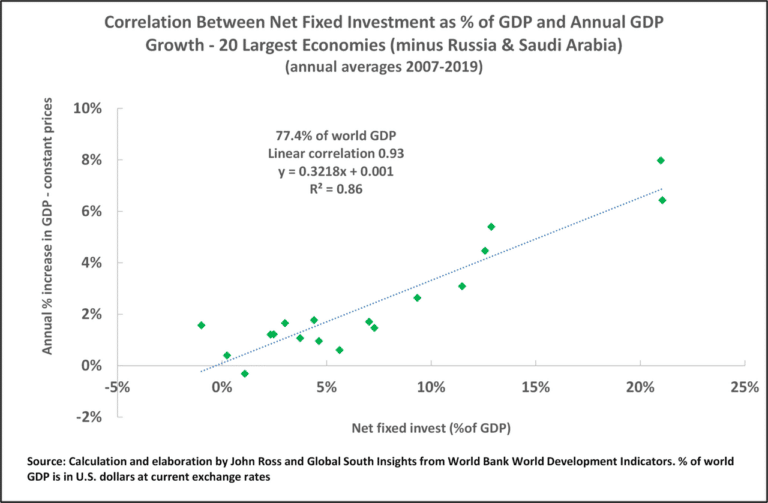

Correlación entre la inversión fija neta como % del PIB y el crecimiento anual del PIB. Las 20 economías más grandes (menos Rusia y Arabia Saudí) (promedios anuales 2007-2019)

Si tomamos las 20 mayores economías del mundo, excluyendo las economías dominadas por las exportaciones de petróleo y gas, que tienen un patrón de desarrollo bastante diferente al de otras grandes economías, entonces la correlación entre la inversión neta en capital fijo y el crecimiento anual del PIB es también de un altísimo 0,93 -véase el gráfico 5.

Figura 6

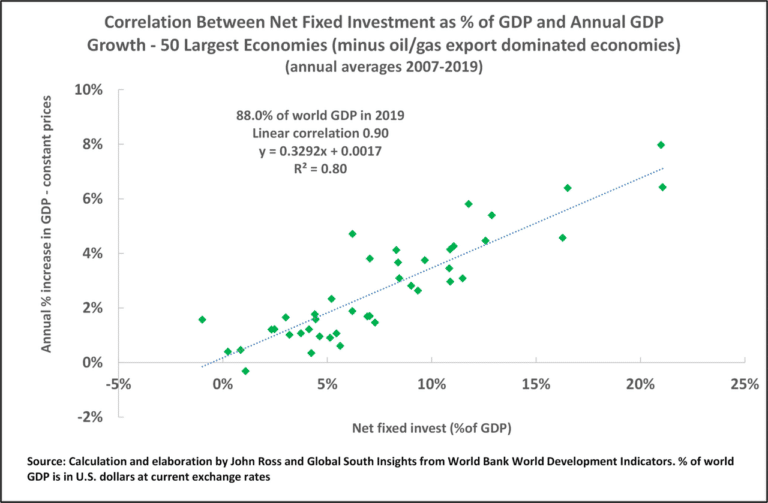

Correlación entre la inversión fija neta como % del PIB y el crecimiento anual del PIB. Las 50 economías más grandes (menos las economías dominadas por la exportación de petróleo/gas) (promedios anuales 2007-2019)

Incluso tomando las 50 mayores economías del mundo, excluidos los exportadores de petróleo y gas, que comprenden un abrumador 88,0% del PIB mundial, la correlación sigue siendo de un altísimo 0,90.

Figura 7

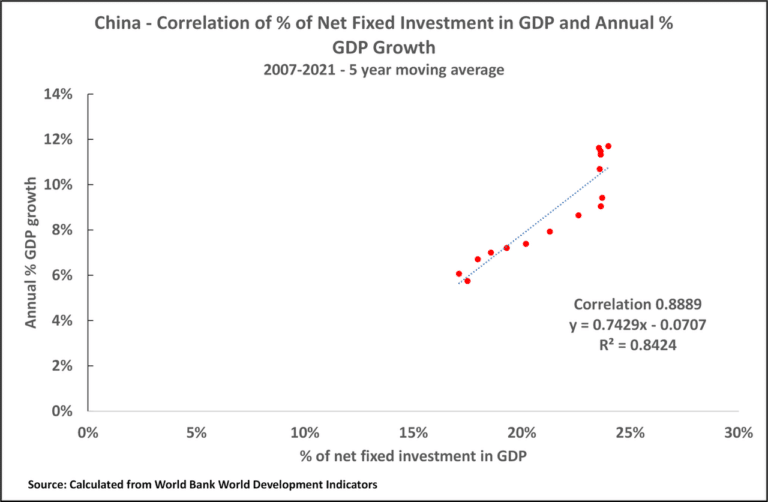

China: correlación del porcentaje de inversión fija neta en el PIB y el porcentaje de crecimiento anual del PIB

China

Considerando el desarrollo de la economía china a lo largo del tiempo, tomando todo el periodo desde la crisis financiera internacional hasta los últimos datos disponibles sobre la formación neta de capital fijo, para 2021, entonces la correlación entre el porcentaje de inversión fija neta en el PIB y el crecimiento anual del PIB, tomando una media móvil de cinco años para eliminar el efecto de los efectos del ciclo económico puramente a corto plazo, está totalmente en línea con estos hechos internacionales, con un altísimo 0,89-véase el gráfico 7.

Figura 8

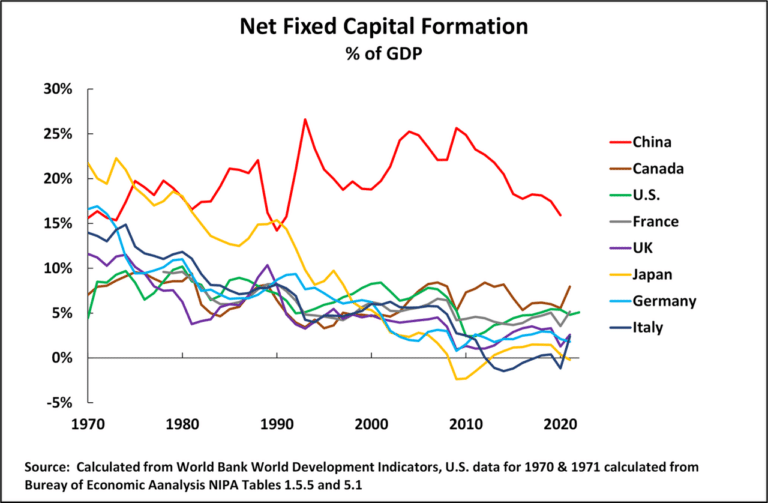

Formación neta de capital fijo (% del PIB)

El papel de la inversión y el consumo en la economía

Las consecuencias prácticas de estos hechos para el desarrollo y la política económica son abrumadoras. Ni siquiera es necesario, a efectos actuales, establecer la conexión causal entre el porcentaje de inversión fija neta en el PIB y el crecimiento del PIB. Esta correlación extremadamente estrecha significa simplemente que es imposible aumentar la tasa de crecimiento del PIB sin aumentar el porcentaje de inversión fija neta en el PIB. Del mismo modo, reducir el porcentaje de inversión fija neta en el PIB reducirá necesariamente la tasa de crecimiento del PIB. Estas relaciones son tan estrechas que no hay forma de evitarlas.

La explicación teórica de estas relaciones fácticas también es clara y está directamente relacionada con el debate sobre el consumo y la inversión. El consumo y la inversión representan conjuntamente el 100% del PIB nacional. Por lo tanto, cualquier aumento del porcentaje de consumo en el PIB significa un descenso del porcentaje de inversión en el PIB y, por lo tanto, una caída de la tasa de crecimiento del PIB.3

La razón de esto en la teoría económica está totalmente clara. El consumo, por definición, no es un insumo de la producción: si algo es un insumo de la producción no es el consumo. Aumentar el porcentaje de consumo en el PIB, por tanto, en igualdad de condiciones, reduce necesariamente el porcentaje de inversión en el PIB, por consiguiente los insumos en la producción y, por tanto, el crecimiento del PIB.

En sus consecuencias en cadena, también reduce la tasa de crecimiento del consumo. (Para un análisis fáctico y cuantitativo detallado de estas relaciones, consulte 从210个经济体大数据中,我们发现了误解促消费对经济的危害.)

Dicho en términos técnicos, el consumo no es un insumo en la función de producción, ni en términos de economía occidental ni de economía marxista.

En la economía occidental, los insumos de la producción son el capital, el trabajo y la productividad total de los factores (PTF), mientras que en términos marxistas son el trabajo muerto (inversión) y el trabajo vivo, ambos medidos en términos de tiempo de trabajo socialmente necesario. En ningún sistema económico, ni en ninguno, el consumo es un insumo de la producción. Es decir, el consumo forma parte del lado de la demanda de la economía, no forma parte de la producción, es decir, del lado de la oferta, de la economía.

Por lo tanto, la contribución del consumo al aumento de la producción, y al crecimiento del PIB, es siempre, en todos los años, precisamente cero. En consecuencia, se deduce que un aumento de la proporción de inversión neta en la economía aumenta el crecimiento del PIB, mientras que un aumento del porcentaje de consumo en la economía reduce el crecimiento del PIB, lo que en sus consecuencias en cadena, al reducir el crecimiento del PIB, significa que un aumento del porcentaje de consumo en el PIB reducirá la tasa de crecimiento del consumo.

El porcentaje de consumo en el PIB y la tasa de crecimiento del consumo están relacionados negativamente: cuanto mayor sea el porcentaje de consumo en el PIB, más lenta será la tasa de crecimiento del consumo y del nivel de vida. Este punto, que se desprende de la teoría económica, queda totalmente confirmado por los hechos.

De nuevo, para conocer los detalles de todos los países, consulte 从210个经济体大数据中,我们发现了误解促消费对经济的危害.

Descenso de la formación neta de capital fijo

Dadas estas correlaciones, la figura 8, que muestra el porcentaje de la formación neta de capital fijo en el PIB hasta los últimos datos disponibles para las principales economías, deja claras las razones que explican las diferencias en el crecimiento internacional ya expuestas y las razones del rendimiento superior de China en el crecimiento económico. Como no se dispone de datos sobre la formación neta de capital fijo para el conjunto de la UE, en el gráfico 8 se utilizan los datos de las economías del G7 y China, que incluyen las cuatro mayores economías de Europa Occidental: Alemania, Francia, Reino Unido e Italia.

Como puede observarse, desde 1970, hasta los últimos datos disponibles, para 2021, el porcentaje de formación neta de capital fijo en las economías del G7, con la excepción de Canadá, ha descendido bruscamente.

-

En Estados Unidos, el porcentaje de la formación neta de capital fijo en el PIB cayó del 8,5% al 5,1%.

-

En Japón, el porcentaje de la formación neta de capital fijo en el PIB cayó del 21,7% al -0,2%.

-

En Alemania, el porcentaje de la formación neta de capital fijo en el PIB cayó del 16,6% al 1,8%.

-

En el Reino Unido, el porcentaje de la formación neta de capital fijo en el PIB cayó del 11,6% al 2,6%.

-

En Italia, el porcentaje de la formación neta de capital fijo en el PIB cayó del 14,0% al 2,4%.

-

En Francia, sólo se dispone de datos a partir de 1972, pero desde entonces hasta 2021 el porcentaje de la formación neta de capital fijo en el PIB descendió del 9,6% al 5,2%.

-

En Canadá, el porcentaje de la formación neta de capital fijo en el PIB aumentó ligeramente del 7,0% al 7,9%, pero se mantuvo en 2021 muy por debajo del nivel chino del 15,8% del PIB.

En 1970, el nivel de formación neta de capital fijo de China en el PIB, del 15,6%, era inferior al de Japón o Alemania, dos economías que crecían rápidamente en aquella época.

En 2021, el nivel de formación neta de capital fijo de China, era del 15,8% del PIB, muy superior al de cualquier economía del G7.

Dada la correlación extremadamente estrecha entre el porcentaje de inversión fija neta en el PIB y el crecimiento anual del PIB, la razón por la que la economía china crecía mucho más rápido que cualquiera de las del G7 es evidente.

Cómo pretende EE.UU. frenar la economía china

A la vista de estos datos objetivos y de las correlaciones implicadas, la cuestión decisiva para que China alcance sus objetivos para 2035 es evidente, como también lo es lo que Estados Unidos tendría que conseguir para frenar la economía china.

De estos hechos se deduce claramente que, para mantener una tasa de crecimiento lo suficientemente alta como para alcanzar sus objetivos para 2035, China tiene que mantener un alto nivel de inversión fija neta.

Del mismo modo, para frenar a China, Estados Unidos tiene que encontrar la manera de recortar el nivel de inversión neta de capital fijo de China en el PIB.

Este recorte de la proporción de la inversión en el PIB fue el método por el que, en periodos anteriores, EE.UU. consiguió frenar drásticamente las economías competidoras de Alemania, Japón, Corea del Sur y los demás Tigres Asiáticos -para conocer los detalles de la táctica estadounidense para conseguirlo, véase «EE.UU. intenta persuadir a China para que se suicide».

Pero EE.UU. pudo obligar a Japón, Alemania y los Tigres Asiáticos a reducir la proporción de la inversión en el PIB porque estaban subordinados militar y económicamente a EE.UU. Es decir, EE.UU. pudo utilizar esta influencia y poder para «asesinar» a estos competidores. Pero China no está subordinada militar y económicamente a EE.UU., por lo que EE.UU. no puede utilizar las mismas tácticas contra China.

Además, los datos objetivos ya expuestos muestran claramente que la política estadounidense de aranceles y sanciones económicas contra China desde 2018 no ha logrado reducir significativamente el nivel de inversión de China en el PIB. Los datos para 2022 y 2023, que permiten calcular la formación neta de capital fijo, no están disponibles en el Banco Mundial, pero sí los de la inversión fija bruta, es decir, antes de tener en cuenta la depreciación.

Esto muestra que en 2017, antes de la introducción de los aranceles y las sanciones por parte de Trump, la formación bruta de capital fijo de China era del 41,9% del PIB y en 2023 del 41,3%. Se trata de un descenso totalmente marginal.

Hay una cuestión a más largo plazo, y es que el nivel de depreciación de una economía aumenta con el tiempo y las consecuencias de esto se analizarán en un próximo artículo. Pero por el momento, y en un futuro inmediato, si el nivel de formación bruta de capital fijo de China no desciende, podrá seguir alcanzando las tasas de crecimiento necesarias para lograr sus objetivos estratégicos para 2035.

¿Qué intenta utilizar EE.UU. para reducir el nivel de inversión de China

Pero si EE.UU. no tiene ningún control militar sobre China que le permita obligar a China a reducir su nivel de inversión, y las sanciones y aranceles estadounidenses no son lo suficientemente poderosos para lograrlo, es decir, EE.UU. no tiene forma de «asesinar» a China, entonces EE.UU. sólo tiene una posibilidad económica:

intentar persuadir a China para que cometa un «suicidio» económico. El instrumento para hacerlo son las confusas ideas económicas antimarxistas.

Xi Jinping ha declarado que: «nuestro estudio de la economía política debe basarse en la economía política marxista y no en cualquier otra teoría económica»(1). Marx demostró que el factor determinante de la economía era la producción, es decir, el proceso de creación de bienes y servicios que serían consumidos. Como señaló Marx

El resultado al que llegamos no es que la producción, la distribución, el intercambio y el consumo sean idénticos, sino que todos ellos son elementos de una totalidad, diferencias dentro de una unidad. La producción es el momento dominante, tanto con respecto a sí misma en la determinación contradictoria de la producción como con respecto a los demás momentos. El proceso comienza siempre de nuevo con la producción… el intercambio y el consumo no pueden ser los momentos dominantes… Un [modo de] producción definida determina así un [modo de] consumo, de distribución, de intercambio definidos2

Este análisis, por supuesto, predice directamente las correlaciones de hecho señaladas anteriormente en las que la inversión, uno de los elementos clave de la producción, determina tanto el crecimiento del PIB como el del consumo.

Como Estados Unidos no tiene forma de obligar a China a reducir su nivel de inversión, ni de «asesinar» a China, se ve obligado a confiar en dar su apoyo a las opiniones que defienden un aumento radical de la parte del consumo en la economía para conseguir que China se suicide económicamente. Esto se ve apoyado, por tanto, por una corriente de propaganda en este sentido en los medios de comunicación publicitados por EEUU.

Confianza en sí mismo

Estos hechos económicos, a su vez, se entrecruzan con cuestiones más amplias. En su intento de descarrilar económicamente a China, uno de los argumentos más extraños utilizados por Estados Unidos se basa en la arrogancia occidental. Este argumento adopta la forma de señalar con precisión que la economía china es diferente a la occidental en el sentido de que tiene un nivel de inversión mucho mayor.

Un ejemplo típico se encuentra en un estudio reciente de Goldman Sachs. Esta diferencia de China a Occidente es, por supuesto, totalmente exacta. Porque si China tuviera la misma estructura económica que una economía occidental, entonces estaría creciendo al ritmo mucho más lento de una economía occidental, ¡en lugar de crecer un 80% más rápido que EE.UU. y más de cuatro veces más rápido que Europa!

Del hecho de que la economía china crezca mucho más deprisa que la occidental, la conclusión lógica obvia que debería extraer cualquier analista objetivo es que, por tanto, las economías occidentales deben ajustar más su estructura a la de China.

En lugar de ello, se sugiere la conclusión totalmente extraña de que, dado que la economía de China crece mucho más rápido que las economías occidentales, ¡por lo tanto China debería cambiar su estructura económica a la de las economías occidentales que crecen mucho menos rápido! La única razón por la que se puede plantear una conclusión tan evidentemente totalmente ilógica es por la suposición de que debe ser Occidente el que esté en lo cierto.

Para hacer una comparación, supongamos que una empresa que desea entrar en un nuevo sector solicita asesoramiento a Goldman Sachs. Y Goldman Sachs dijera «Hemos estudiado la industria y observamos que una empresa está creciendo mucho más rápidamente que sus competidores.

Por lo tanto, usted no debe aprender ni adoptar los métodos de esta economía de éxito que crece más rápidamente. En su lugar, debe seguir el enfoque y los métodos de las empresas con menos éxito. Mientras tanto, nos hemos puesto en contacto con la empresa de crecimiento más rápido y le hemos aconsejado que copie a sus competidores de menor éxito para que pueda ralentizar su ritmo de crecimiento».

Todo el mundo se reiría de semejante consejo… ¡justo antes de cancelar su contrato con Goldman Sachs! ¡Pero eso es exactamente lo que proponen quienes aconsejan a China que se acerque al modelo de una economía occidental!

De hecho, es la arrogancia cultural occidental la que impide a cualquier persona ver lo absurdo de sacar la conclusión, a partir de los diferentes niveles de inversión en una economía occidental y en China, de que es China la que debería cambiar ella misma al modelo occidental de crecimiento más lento en lugar de que las economías occidentales deberían acercarse a la economía china, de crecimiento más rápido.

Conclusión

Es necesario tener completamente claro que es imposible eludir los hechos relativos a la correlación de la inversión y el crecimiento económico que se expusieron al principio de este artículo.

Según el famoso y profundamente cierto dicho chino, en el desarrollo económico es precisamente necesario seguir el método de «buscar la verdad a partir de los hechos».

Esto expresa de forma sucinta una realidad también señalada en otros idiomas; por ejemplo, uno de los padres fundadores de EE.UU., su segundo presidente John Adams, decía de forma acertada y similar:

Los hechos son cosas obstinadas; y cualesquiera que sean nuestros deseos, nuestras inclinaciones o los dictados de nuestras pasiones, no pueden alterar el estado de los hechos.

Esto se aplica exactamente a la relación de la inversión y el crecimiento económico. Las relaciones de hecho expuestas al principio de este artículo son ineludibles; ninguna apelación a teorías falsas, como las de la «vulgar» economía occidental, o a la arrogancia occidental, las alterará.

Significan inevitablemente que si China mantiene un alto nivel de inversión en el PIB podrá alcanzar sus objetivos para 2035. Si China pudiera dejarse convencer por la propaganda estadounidense para recortar sus niveles de inversión en el PIB, para acercarse más a un modelo occidental, no lograría alcanzar sus objetivos estratégicos para 2035.

Durante el siglo de la humillación, China estuvo controlada en gran medida por fuerzas externas. Pero gracias al establecimiento de la República Popular China, China controla ahora su propio destino. Como resultado de estos inmensos logros, hoy en día las decisiones más importantes del mundo se toman en China; esto no es una declaración de arrogancia, ni de cortesía hacia China por parte de un extranjero, es simplemente una afirmación de un hecho objetivo.

China, por supuesto, se desarrolla en unas condiciones nacionales totalmente específicas. Como declaró Deng Xiaoping, al establecer la Reforma y Apertura de China: ‘Para lograr una modernización de tipo chino, debemos partir de las características especiales de China’3, y China debe ‘abrirse un camino propio’4.

Pero estas condiciones nacionales totalmente específicas no significan que China pueda escapar de los hechos y de las leyes de la economía, simplemente significa que estos hechos y leyes se combinan de una forma totalmente específica en China. Como dijo Deng Xiaoping: ‘Hemos intentado actuar de acuerdo con las leyes económicas objetivas’.5

Los hechos del desarrollo económico relativos a la relación de la inversión y el crecimiento económico se expusieron al principio de este artículo.

Estos hechos determinan que, si China sigue actuando de acuerdo con ellos, como ha hecho hasta ahora, alcanzará sus objetivos hasta 2035 y logrará dar un enorme paso más en su rejuvenecimiento nacional.

Esto, dado que el rejuvenecimiento nacional de China es el proceso más importante que tiene lugar actualmente en el mundo, tendrá consecuencias mucho más allá de China.

Significa que el ámbito de las ideas económicas se ha convertido en una parte clave del rejuvenecimiento nacional de China. Esto se debe a que, como ha declarado Jinping «El camino del socialismo chino… toma el desarrollo económico como tarea central, y trae consigo el progreso económico, político, cultural, social, ecológico y otras formas de progreso»(6).

Traducción nuestra

*John Ross es investigador principal del Instituto Chongyang de Estudios Financieros de la Universidad Renmin de China. Ha sido galardonado con el Premio Especial del Libro de China, el mayor premio estatal chino para escritores extranjeros sobre China. Anteriormente fue director de política económica del alcalde de Londres.

Agradecimiento

El análisis de la correlación entre el porcentaje de inversión fija neta en el PIB y la tasa anual de crecimiento del PIB procede de un trabajo realizado conjuntamente con Global South Insights.

[i] Discurso en la 28ª sesión de estudio en grupo del Buró Político del XVIII Comité Central del PCCh el 23 de noviembre de 2015.

[ii] Karl Marx, Manuscritos económicos de 1857-61 (Vol. Obras Completas 28). Londres: Lawrence and Wishart p36.

[iii] (Deng X. , 30 de marzo de 1979)

[iv] (Deng X. , 21 de agosto de 1985)

[v] (Deng X. , 30 de marzo de 1979, p. 173)

[vi] (Xi, Estudiar, difundir y aplicar los principios rectores del XVIII Congreso Nacional del PCCh, 2014, p. Localización 219)

Bibliografía

- Deng, X. (21 de agosto de 1985). Dos tipos de comentarios sobre la reforma de China. En Selected Works of Deng Xiaoping Vol. 3 1982-1992 (ed. 1994, pp. 138-9). Foreign Languages Press.

- Deng, X. (30 de marzo de 1979). Defender los Cuatro Principios Cardinales. En 2001 (Ed.), Obras escogidas de Deng Xiaoping 1975-1982 (pp. 166-191). Honolulu: University Press of the Pacific.

- Marx, K. (1857). Manuscritos económicos de 1857-1861 (Vol. Obras Completas 28). Moscú: Editorial Progress.

- El Economista. (2025, 18 de enero). Las consecuencias del éxito. The Economist. Obtenido de https://www.economist.com/china/2025/01/16/an-initiative-so-feared-that-china-has-stopped-saying-its-name

- Xi, J. (17 de noviembre de 2012). Estudiar, difundir y aplicar los principios rectores del XVIII Congreso Nacional del PCCh. En J. Xi, La gobernanza de China (Edición Kindle) (2014 ed., Vol. 1, pp. Ubicación 165-449). Pekín: Foreign Languages Press.

- Xi, J. (2020, 03 de noviembre). Explicación de la propuesta del Comité Central del PCCh sobre la formulación del XIV Plan Quinquenal de Desarrollo Económico y Social Nacional y los objetivos a largo plazo para 2035. Obtenido de Xinhuanet: http://www.xinhuanet.com/politics/leaders/2020-11/03/c_1126693341.htm?mc_cid=afeb03209b&mc_eid=c8292ef9bf

Notas:

- ↩ Tal y como esbozó Xi Jinping «en relación con el ‘XIV Plan Quinquenal’ y los objetivos de desarrollo económico para 2035. Durante el proceso de consulta, algunas localidades y departamentos sugirieron proponer claramente el objetivo de la tasa de crecimiento económico del ‘XIV Plan Quinquenal’ y proponer claramente el objetivo de duplicar el agregado económico o la renta per cápita para 2035. Tras cuidadosas investigaciones y cálculos, el equipo de redacción del documento considera que desde la perspectiva de las capacidades y condiciones de desarrollo económico, la economía de mi país tiene la esperanza y el potencial de mantener un desarrollo estable a largo plazo, alcanzar los niveles actuales de país de renta alta al final del ‘XIV Plan Quinquenal’ y lograr el crecimiento económico para 2035. Es totalmente posible duplicar la renta total o per cápita». (Xi Jinping: Explicación sobre las «Recomendaciones del Comité Central del Partido Comunista de China sobre la formulación del XIV Plan Quinquenal para el Desarrollo Económico y Social Nacional y los objetivos a largo plazo para 2035» http://www.xinhuanet.com/politics/leaders/2020-11/03/c_1126693341.htm?mc_cid=afeb03209b&mc_eid=c8292ef9bf

- ↩ El Economista. (2025, 18 de enero). Las consecuencias del éxito. The Economist. Obtenido de https://www.economist.com/china/2025/01/16/an-initiative-so-feared-that-china-has-stopped-saying-its-name

- ↩ En sentido estricto, como la inversión constituye tanto la inversión fija como la acumulación de existencias, es necesario tener en cuenta la variación de las existencias. Sin embargo, en la práctica, la acumulación de existencias es una proporción demasiado pequeña del PIB como para afectar a la situación fundamental, que viene determinada por las partidas mucho mayores de consumo e inversión fija.

- ↩ Discurso en la 28ª sesión de estudio en grupo del Buró Político del XVIII Comité Central del PCCh el 23 de noviembre de 2015

- ↩ Karl Marx, Manuscritos económicos de 1857-61 (Vol. Obras Completas 28). Londres: Lawrence and Wishart p36.

- ↩ (Deng X. , 30 de marzo de 1979)

- ↩ (Deng X. , 21 de agosto de 1985)

- ↩ (Deng X. , 30 de marzo de 1979, p. 173)

- ↩ (Xi, Estudiar, difundir y aplicar los principios rectores del XVIII Congreso Nacional del PCCh, 2014, p. 219)

Fuente original: MR Online