Jaques Sapir.

Foto: EL bloque del BRICS se consolida como principal bloque económico del mundo y como un foco geopolítico, lo cual implica el abordaje de nuevos desafíos. | Foto: agency brics-russia2024.ru

01 de noviembre 2024.

La XVI Cumbre de los BRICS, clausurada en Kazán el jueves 24 de octubre, fue testigo de la adopción de una serie de importantes decisiones económicas y políticas. En particular, confirmó la importancia de esta organización, que existe desde hace varios años y entra ahora en una fase de madurez. Merece destacarse su capacidad para crear instituciones capaces de competir con las establecidas por las potencias occidentales y, más en general, los retos que plantea a la gobernanza económica (y política) occidental (1). Análisis.

La presencia de numerosos Jefes de Estado, además de los países miembros, y de delegaciones extranjeras a nivel ministerial, así como la del Secretario General de las Naciones Unidas, Antoñio Gutterez, dan fe del interés internacional que suscitan los BRICS.

Es evidente que se han convertido en uno de los principales actores de la nueva multipolaridad mundial, ya sea en el ámbito del comercio internacional, de la economía o de las relaciones políticas. Por lo tanto, es necesario volver la vista atrás sobre lo que es esta organización, y su importancia para Rusia (pero también para China y la India), para comprender por qué esta XVI Cumbre fue tan importante y por qué produjo resultados tan significativos.

La importancia de los BRICS y el peso de Rusia

La aparición de los BRIC (2), luego de los BRICS y finalmente de los BRICS+ ha sido probablemente el acontecimiento más importante de los últimos veinte años.

El acrónimo BRIC -Brasil, Rusia, India, China- fue introducido en el lenguaje popular por Jim O’Neill, economista de Goldman Sachs, hace más de veinte años. A este grupo de países se unió en 2011 Sudáfrica. Con esta incorporación, los países BRICS representaban el 26% de la superficie terrestre del planeta y el PIB mundial total (PPA) pasó del 25,6% en 2009 al 33,7% a finales de 2024. Por tanto, la afirmación de que los BRICS representan los intereses de la « mayoría mundial » ha ganado en credibilidad.

1. ¿El BRICS por encima del G7?

La primera cumbre de los BRICS se celebró en Ekaterimburgo en 2009. El hecho de que nos encontremos en la XVI Cumbredesmiente todos los análisis que consideraban que este grupo de países no era más que una alianza ad hoc minada por contradicciones internas. La adhesión de cuatro nuevos países en 2023 y la probabilidad de que haya más en el futuro demuestran el dinamismo y el atractivo de esta organización.

Otros países como Indonesia y Malasia (gran productor de microprocesadores) podrían unirse al grupo en los próximos años. El primer ministro Datuk Seri Anwar Ibrahim ha expresado públicamente su deseo de que Malasia se una al club. India es miembro de los BRICS.

La mejora de los lazos entre India y Malasia, que han pasado de ser una simple Asociación Estratégica Reforzada (ESP) a una Asociación Estratégica Integral (CSP), representa una mejora significativa de las relaciones entre ambos países y constituye un argumento a favor de la adhesión a los BRICS. Ambos países mejorarán sus relaciones bilaterales. Del mismo modo, la mejora de las relaciones con China es otro argumento a favor de la pertenencia a los BRICS.

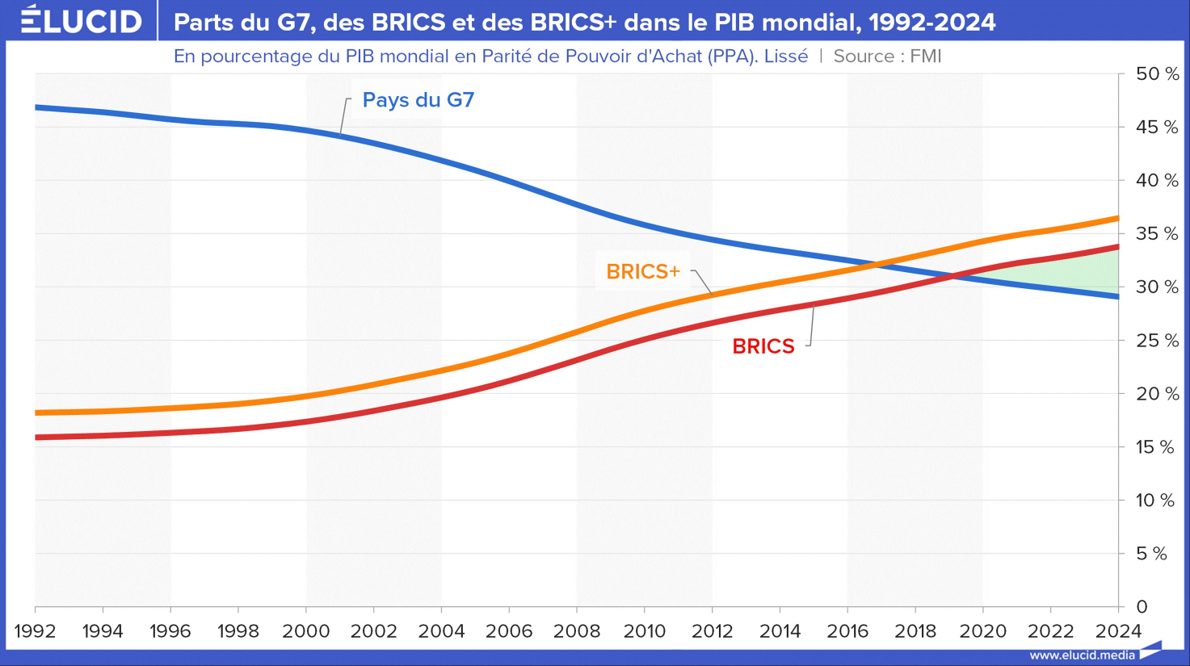

Cuota del G7, BRICS y BRICS+ en el PIB mundial, 1992-2024

En porcentaje del PIB mundial en Paridad del Poder Adquisitivo (PPA). Suavizado. Fuente: FMI

A medida que la gobernanza económica mundial se hace cada vez más compleja, también se hace más evidente la necesidad de una mejor coordinación entre los BRICS, el G20 y el G7.

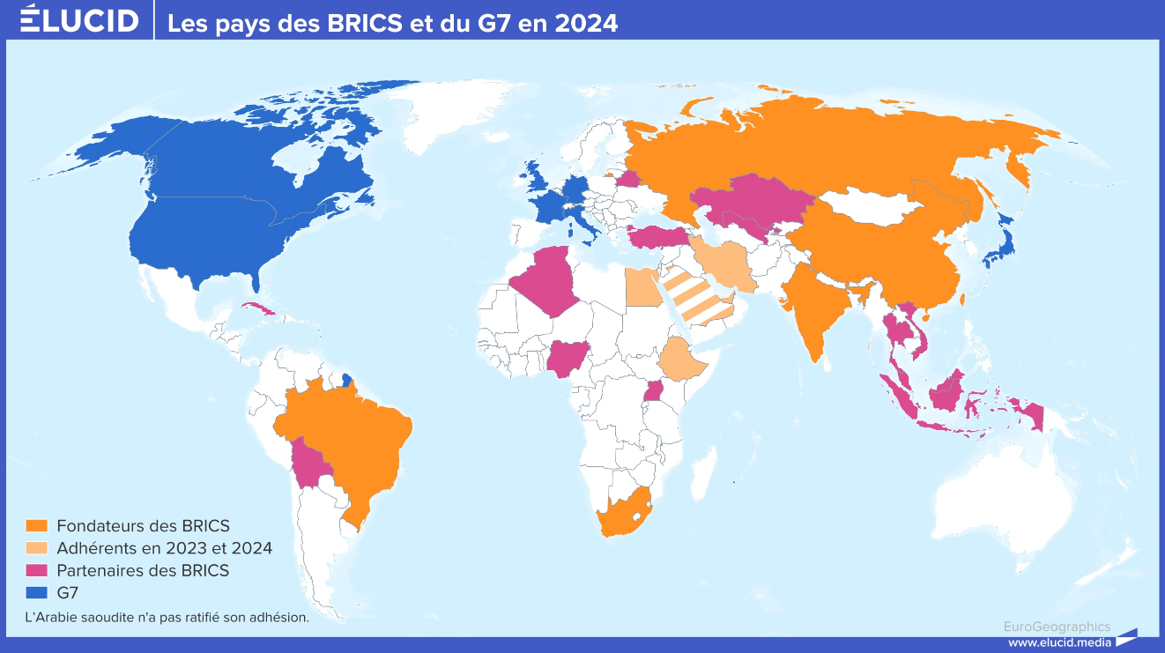

Cinco miembros de los BRICS -Brasil, Rusia, China, India y Sudáfrica- ya son miembros del G20, y Arabia Saudí podría incorporarse a los BRICS. Si Arabia Saudí confirma su adhesión, casi un tercio del G20 estará formado por miembros de los BRICS. Mientras tanto, el G7, formado por Alemania, Canadá, Estados Unidos, Francia, Italia, Japón, Reino Unido y la Unión Europea, representa el 35% del G20.

Cada grupo desempeña un papel central en la gobernanza económica mundial. Al representar a influyentes economías emergentes, los BRICS proporcionan una plataforma a países que suelen estar infrarrepresentados en los foros mundiales.

Además, a través del Nuevo Banco de Desarrollo, los países BRICS han creado un importante instrumento para la inversión, así como para la estabilidad financiera de los países de la organización y de muchos de sus partidarios.

Los países BRICS representan el 26% de la superficie terrestre del planeta, y el PIB mundial total (en paridad de poder adquisitivo) pasará del 25,6% en 2009 al 32,2% a finales de 2023 (3).

Por tanto, el peso económico de los BRICS ha superado al del G7 en 2020. Mientras que la participación del G7 en el PIB mundial era del 46,8%, en 2024 había descendido al 29,08%. A la inversa, mientras que los países BRICS representaban el 15,9% del PIB mundial en 1992, su cuota actual es del 33,7%.

2. Un cambio sustancial en el peso de Rusia

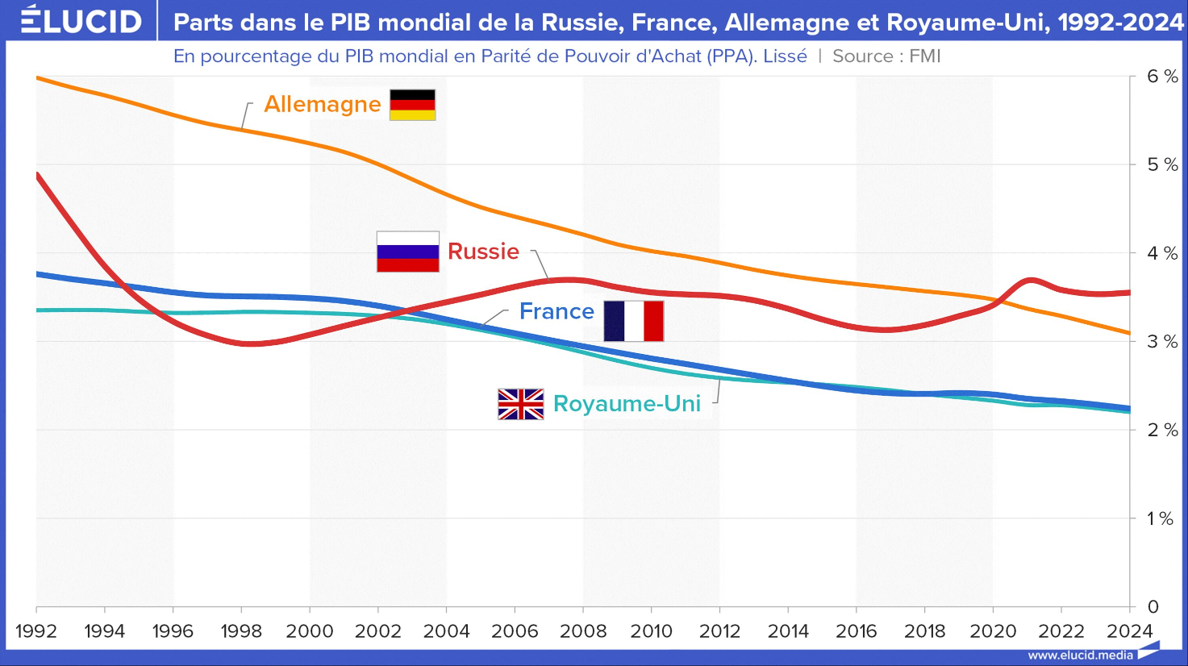

Al mismo tiempo, tras la Gran Depresión de los años 90, Rusia se ha consolidado gradualmente como potencia económica a escala europea. Tras una caída espectacular en los años 90, Rusia ha estabilizado su situación. Entre los países europeos, superó a Francia y al Reino Unido en 2003, y superará a Alemania en 2020.

Sin embargo, con demasiada frecuencia nos viene a la mente la imagen de la Rusia de los años noventa. Sin embargo, el crecimiento económico del país -que no se ha visto afectado por las sanciones occidentales desde la guerra de Ucrania- ha sido espectacular y ha cambiado la faz de la economía europea, al menos en términos económicos.

En 2019, el país fue el segundo productor mundial de platino, cobalto y vanadio, el tercero de oro y níquel, el cuarto de plata y fosfatos, el quinto de mineral de hierro y el sexto de uranio y plomo. El principal producto agrícola de Rusia son los cereales. Rusia es el primer exportador mundial de trigo y el mayor productor de cebada, trigo sarraceno, avena y centeno, así como el segundo productor de semillas de girasol. Naturalmente, Rusia es el primer exportador mundial de gas (y posee las mayores reservas del mundo) y el segundo exportador mundial de petróleo.

Cuotas del PIB mundial de Rusia, Francia, Alemania y el Reino Unido, 1992-2024

En porcentaje del PIB mundial en Paridad del Poder Adquisitivo (PPA). Suavizado. Fuente: FMI

Esto confiere a Rusia un papel central en el comercio internacional, además de su capacidad económica. Si consideramos el PIB expresado en términos de paridad de poder adquisitivo, Rusia se ha convertido en la primera potencia económica de Europa, muy por delante de Francia o Italia e incluso de Alemania desde 2020.

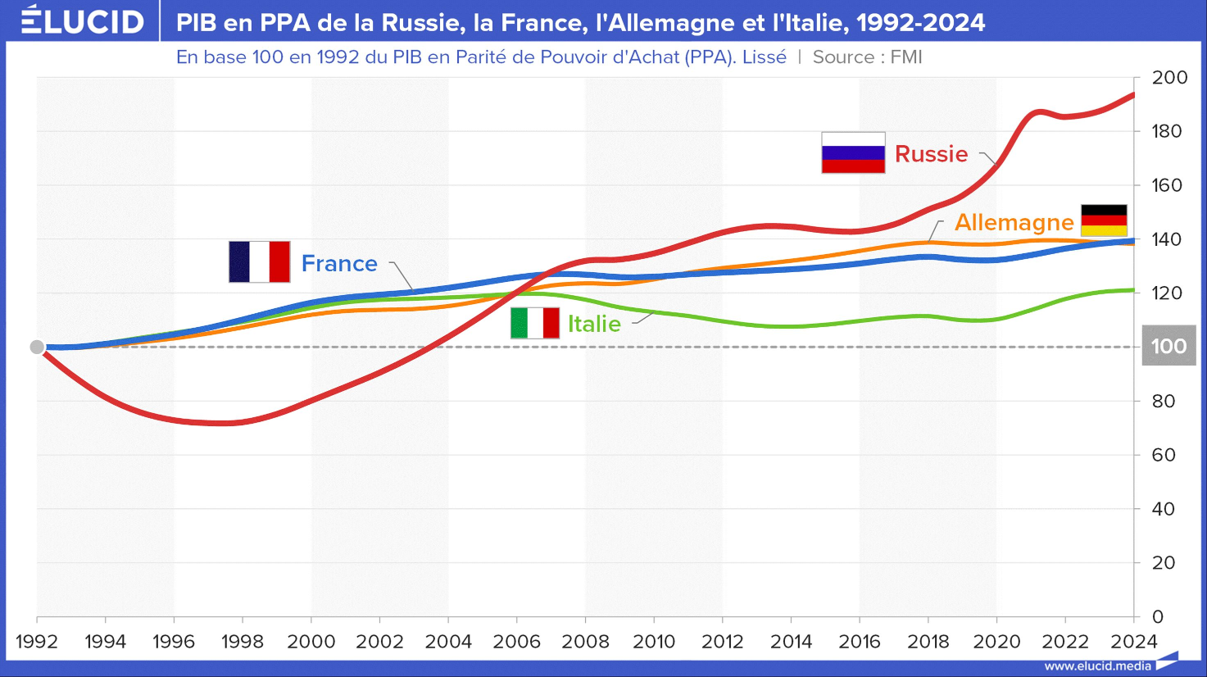

Si tomamos 1992 como índice 100, el crecimiento de Rusia desde la crisis financiera de 1998 ha sido especialmente espectacular, sobre todo si lo comparamos con lo que puede calificarse de ‘crecimiento lento’ en Francia y Alemania.

Entre 2003 y 2023, estos dos países sólo aumentaron su PIB (en Paridad de Poder Adquisitivo) un 16,7%. Rusia, en cambio, duplicó su PIB en el mismo periodo. Aunque registra menos patentes que Alemania, está claramente por delante de Francia y el Reino Unido en este sector.

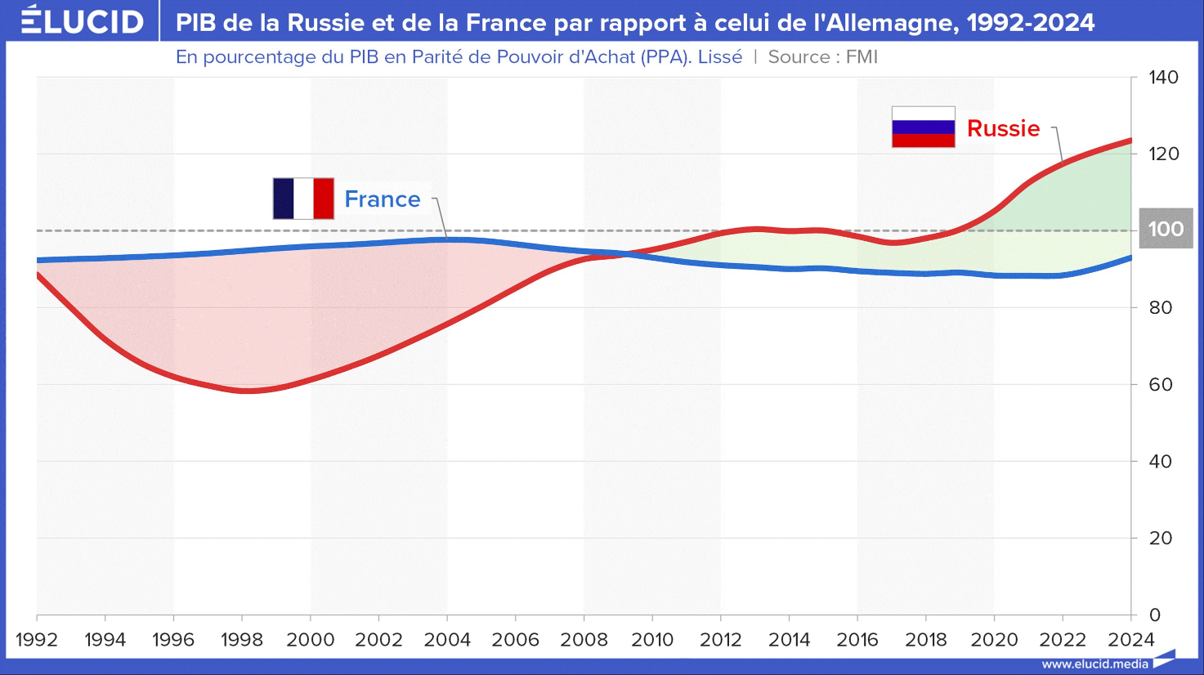

En relación con el PIB de Alemania, país que durante mucho tiempo se ha considerado la referencia del desarrollo económico, el PIB ruso cayó al 56% del PIB alemán (y al 51,5% del francés) en 1996. Ahora ha alcanzado el 124% del PIB alemán. El cambio en el equilibrio del poder económico es ahora evidente en el continente europeo.

PIB en PPA de Rusia, Francia, Alemania e Italia, 1992-2024

En base 100 en 1992 en Paridad del Poder Adquisitivo (PPA). Fuente: FMI

PIB de Rusia y Francia comparado con el de Alemania, 1992-2024

La XVI Cumbre de los BRICS en Kazán fue, por tanto, una oportunidad para volver a examinar la dinámica de esta organización, que se consolida mediante un proceso de institucionalización y consolidación interna, y la de Rusia.

El ascenso de los BRICS significa muy probablemente que el mundo se está inclinando hacia una lógica multipolar, ya no como representación sino como realidad.

El ascenso de Rusia en Europa, enmascarado durante demasiado tiempo por prejuicios tanto ideológicos como políticos, está cambiando el equilibrio de poder y obliga a considerar a Rusia como un actor importante tanto en las relaciones en el continente europeo como a escala mundial, donde su capacidad de influencia se multiplica enormemente por la de los BRICS.

Por tanto, es comprensible la importancia de esta XVI Cumbre para Rusia. Pero, debido al conflicto con Estados Unidos, no es menos importante para otros dos países, China e India.

Mientras que el conflicto entre China y Estados Unidos se remonta a mucho tiempo atrás, las relaciones entre India y Estados Unidos no han dejado de deteriorarse desde hace aproximadamente un año. Esto ha dado una nueva importancia a la participación de estos dos países en los BRICS.

Los resultados de la cumbre de los BRICS en Kazán

En la cumbre se tomaron un gran número de decisiones, entre ellas tres: institucionalizar una categoría de países ‘socios’ de los BRICS, la creación del sistema BRICS-Clear para facilitar el comercio entre los países miembros y socios sin utilizar el dólar estadounidense, y la creación de la Compañía de (Re)Seguros de los BRICS para gestionar los seguros y reaseguros de las transacciones y el transporte.

Estas tres decisiones, todas ellas impulsadas por Rusia, pero con el asentimiento más o menos firme de los demás miembros, constituyen el núcleo de los resultados de esta XVI Cumbre de los BRICS.

Otra decisión importante, la de crear un mercado BRICS de productos agroalimentarios (siguiendo el modelo del mercado de Chicago y en competencia con él), se analizará cuando se disponga de más información al respecto.

1. De los BRICS a la creación de un “campo BRICS”

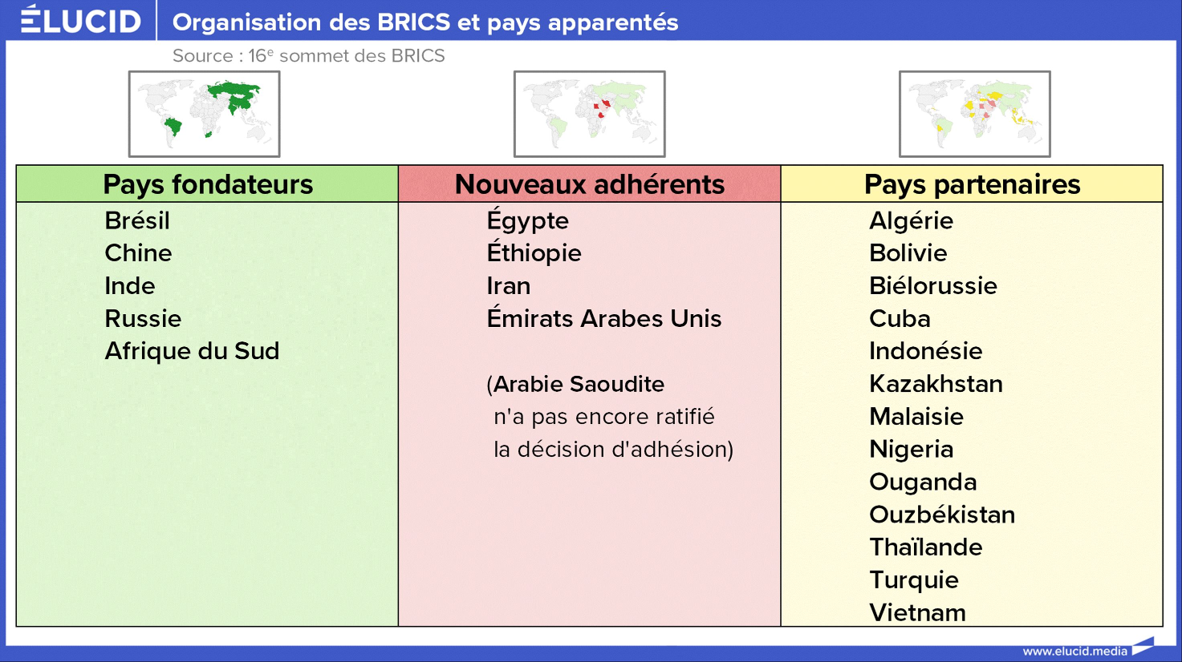

Una de las decisiones más emblemáticas de la cumbre de Kazán fue la institucionalización de la categoría de ‘países socios’ de los BRICS. Las decisiones que condujeron a la adhesión formal de 4 nuevos países (Egipto, Etiopía, Irán y Emiratos Árabes Unidos) tuvieron que ser claramente ‘digeridas’ por los BRICS y replantearse el proceso de adhesión, para evitar tanto un riesgo de disolución interna de los BRICS como una pérdida de control para los cinco países fundadores.

Además, la necesidad de que los candidatos a la adhesión demuestren una cierta coherencia en las decisiones de gobierno -y, por tanto, una forma de previsibilidad en la gobernanza- también limita las perspectivas de adhesión de algunos países que, no obstante, desean acercarse a los BRICS. Estas diferentes razones han llevado a la creación de una categoría institucionalizada de ‘países socios’.

Esta decisión corresponde naturalmente a la elección de los países miembros, pero por motivos diferentes. India y Brasil siempre se han mostrado reticentes al proceso de adhesión de otros países, un proceso que percibían como desestabilizador debido a la situación económica y la gestión de los países que deseaban adherirse, pero también por sus vínculos políticos con Rusia y China, temiendo que esto acabara por diluir su peso dentro de los BRICS.

China y Rusia, por su parte, aunque muy favorables al proceso de integración, llegaron a la conclusión, a partir de las integraciones realizadas en 2023/24, de que el riesgo de disolución interna (ligado a la heterogeneidad económica y política de los países) y de pérdida de control (un ejemplo lo constituye el reparto de acciones en el seno del Nuevo Banco de Desarrollo) podría pesar más que las ganancias políticas generadas por el proceso de adhesión.

Pero esta decisión refleja también los deseos de algunos países que figuraban anteriormente en la lista de países que deseaban adherirse, bien porque desean mantener una posición de relativa neutralidad entre los BRICS y el mundo occidental, bien por su situación económica interna, bien porque están a la espera de la evolución de los BRICS.

Organización BRICS y países relacionados (países fundadores, nuevos miembros y países socios)

La institucionalización de la categoría de ‘países socios’, países que podrían beneficiarse de la infraestructura de los BRICS y desarrollar así su comercio con ellos, pero sin participar directamente en el proceso de toma de decisiones ni tener que cumplir determinadas normas comunes, parece una solución elegante a los problemas que plantea la rápida continuación del proceso de adhesión iniciado en 2023.

De estos 13 países, 5 están próximos o relativamente próximos a Rusia, mientras que los demás han estado hasta ahora asociados a los intereses de EEUU o han intentado hacer valer sus intereses de forma independiente.

El caso de Turquía, país que formalmente es miembro de la OTAN y que hasta hace pocos años se consideraba aliado de Estados Unidos, es naturalmente de gran interés.

Está claro que este país juega ahora su propia carta en el juego internacional. Su decisión de unirse a los BRICS parece estar motivada tanto por un deseo de equilibrio político como por un deseo de equilibrio económico, ya que Turquía prevé un estancamiento o declive de su comercio con la Unión Europea y pretende abrir nuevos mercados en el ‘Sur global’.

No obstante, la creación de esta categoría de ‘países socios’ ha ampliado y reforzado la influencia de los BRICS en Asia. La presencia de países como Indonesia y Malasia, y en menor medida Tailandia y Vietnam, en esta categoría de ‘socios’ implica que los BRICS, ya dominantes en Asia debido a la presencia de China e India en la organización, podrían convertirse en hegemónicos en la región.

Por otra parte, la presencia de Nigeria y Uganda, tras la presencia de la República de Sudáfrica en el seno de los BRICS y la adhesión de Etiopía y Egipto en 2024, demuestra que esta organización dispone ahora de los medios para convertirse en dominante en el continente africano.

El BRICS y el G7 hacen una pausa en 2024

La cumbre de Kazán formalizó una realidad que se estaba gestando desde 2019-2020: la existencia de un bloque o zona BRICS. Esta zona, o bloque, es naturalmente en su origen principalmente comercial y económico.

Pero las decisiones directamente políticas adoptadas en la cumbre de Kazán, como el apoyo a la creación de un Estado palestino y el llamamiento a Israel para que respete la integridad de las tropas de la FINUL en el sur del Líbano -decisiones cuyo peso reafirma la presencia del Secretario General de la ONU-, indican que en los próximos años podría convertirse en un bloque o zona política.

2. La dimensión monetaria de la cumbre de Kazán: el sistema BRICS Clear

La segunda decisión clave (y largamente esperada) tomada en la XVI Cumbre de los BRICS fue la creación, bajo el nombre de BRICS Clear, de un sistema de liquidación y compensación comercial, tanto para el comercio intra-BRICS como para el comercio entre los BRICS y los países ‘socios’.

Esta decisión está impulsada esencialmente por Rusia y China, que, por razones ligeramente diferentes (los efectos de las sanciones en el caso de Rusia, y el temor a la desestabilización de la economía nacional y de los flujos comerciales en el caso de China), pretenden prescindir del dólar y del euro en sus transacciones internacionales.

Pero decir que esta decisión la han tomado China y Rusia no significa que sea indiferente para los demás miembros fundadores de los BRICS.

Países como India y Brasil son perfectamente conscientes de los riesgos que entraña para su estrategia de desarrollo utilizar el dólar y las instituciones financieras como herramientas.

Uno de los objetivos de BRICS Clear es crear una alternativa al sistema SWIFT (Sociedad para las Telecomunicaciones Financieras Interbancarias Mundiales).

Este sistema de pagos se creó en 1977. Es un sistema automatizado de intercambio de información que permite a los bancos y otras instituciones financieras privadas transferir pagos de forma rápida, segura y normalizada.

A lo largo de los años, SWIFT se ha consolidado como el principal proveedor de transacciones transfronterizas. Lo utilizan más de 11.000 instituciones financieras.

Entre ellas se incluyen todo tipo de organizaciones financieras que necesitan transferir dinero dentro de un país: bancos, casas de bolsa y de comercio, agentes de valores, empresas de gestión de activos, bancos depositarios, servicios de transferencia de dinero y empresas no financieras.

Colectivamente, estas instituciones reciben una media de 44,8 millones de mensajes al día a través de la red. La mayoría de ellos son de valores (51%) y pagos (44%). Las transacciones de tesorería, comerciales y de sistemas son otros tipos de flujos monetarios internacionales gestionados por SWIFT.

Todos los miembros pagan una cuota única de afiliación y una cuota anual de soporte que varía según la categoría de afiliación. SWIFT también cobra a los usuarios por cada mensaje en función del tipo y la longitud del mensaje. Estas tarifas dependen del volumen de transacciones. SWIFT está supervisado por los bancos centrales del G-10: Alemania, Bélgica, Canadá, Estados Unidos, Francia, Italia, Japón, Países Bajos, Reino Unido, Suecia y Suiza.

Este sistema -y el uso del dólar que lo acompaña- se considera ahora perjudicial, tanto por la presión política (y económica) y la instrumentalización que permite, como porque se ha quedado anticuado y disfuncional.

BRICS Clear utilizará tecnología blockchain y monedas digitales o criptodivisas. Aunque las cadenas de bloques son una tecnología probada para realizar transacciones de forma segura (este sistema está adoptado por el Banco Central de Rusia y China, entre otros), las criptodivisas que funcionan con ellas (por ejemplo, el bitcoin) carecen en gran medida de regulación y pueden ser relativamente volátiles. Por tanto, es poco probable que se mantengan.

En cambio, las stablecoins, que son monedas digitales cuyo valor está vinculado a una ‘moneda’ x, son menos volátiles. Las cadenas de bloques y las criptomonedas también pueden utilizarse para procesar eficazmente los pagos en moneda local: los pagadores en moneda local ven las sumas transferidas a una criptomoneda (normalmente una stablecoin) que se transfiere a través de la cadena de bloques antes de ser convertida y pagada en la moneda local preferida del receptor.

Con BRICS Clear, se preferirá el uso de las monedas nacionales como instrumentos de liquidación. Sin embargo, las transacciones se compensarán mediante una ‘stablecoin’, que será gestionada por una institución BRICS, muy probablemente el Nuevo Banco de Desarrollo.

Este sistema BRICS Clear debería funcionar sobre la base de la plataforma de pago supranacional ‘BRICS Bridge’, que se está creando actualmente para liquidar las transacciones dentro de los BRICS. Por tanto, los pagos se realizarían en las monedas nacionales de los países BRICS, mientras que el Nuevo Banco de Desarrollo serviría de plataforma de integración, conversión y compensación.

La cuestión de la compensación es importante en la medida en que el comercio será multilateral (el área potencial es de 22 países, los 9 miembros de los BRICS y los 13 países asociados).

Una idea que está ganando terreno actualmente en China y Rusia es que cada transacción no se compense inmediatamente, sino al final de un periodo determinado (de un trimestre a un año), y que la compensación se lleve a cabo a nivel de los ‘principales actores’ (que engloban a los participantes comerciales individuales).

Este sistema parece haberse inspirado en lo que existía en Europa Occidental en el marco de la Unión Europea de Pagos (1950-1957). En aquella época, las transacciones se calculaban y liquidaban en dólares. En el sistema BRICS Clear, una ‘stablecoin’ servirá como unidad de cuenta, mientras que la liquidación final se hará en las monedas locales.

Pero tarde o temprano, cualquier intento de construir sistemas basados en las monedas nacionales se topará con límites en forma de baja liquidez del mercado (para algunas de estas monedas), restricciones legislativas a la convertibilidad, un alto nivel de riesgos de cambio, así como un desequilibrio en los intercambios mutuos, que conducirá a la acumulación de deudas crónicas.

Por eso, una de las soluciones propuestas es muy similar al sistema implantado en el marco de la Unión Europea de Pagos, unido a una plataforma de moneda digital, que ofrecerá una liquidación mucho más rápida que los sistemas de pago tradicionales (como SWIFT).

La configuración de una zona de pagos organizada en torno a China, India y Rusia, y que incluya a los países socios y a varios países actualmente en contacto con los BRICS, sería óptima en términos de escala y equilibrio de los flujos comerciales agroindustriales (alimentos, fertilizantes, maquinaria agrícola) en el marco de la compensación multilateral.

Debe considerarse que la iniciativa BRICS Clear va mucho más allá de los intereses de China y Rusia, aunque sea de especial importancia para Rusia debido a las sanciones occidentales. Al igual que la UEP fue un factor de integración europea a finales de los años 50, que se concretaría en el Tratado de Roma, la iniciativa BRICS Clear debería permitir una forma de integración no sólo entre los países miembros del BRICS, sino también con los países ‘socios’.

3. La iniciativa de seguros y reaseguros

Las transacciones comerciales implican servicios de seguros (tanto para el propio contrato como para el transporte) y estos servicios de seguros implican actividades de reaseguro.

Con la creación de la Compañía de (Re)Seguros BRICS, los países BRICS pretenden independizarse de las compañías de seguros y reaseguros occidentales.

Esta medida responde a los grandes intereses de al menos tres países: China, India y Rusia. Pero también redunda en interés de los demás países miembros, si la BRICS (Re)Insurance Company ofrece servicios de seguros y reaseguros a un coste inferior al de las empresas occidentales.

Pero el éxito de la BRICS (Re)Insurance Company dependerá también de que pueda contar con un mercado financiero cuya profundidad y liquidez se ajusten a sus necesidades.

Por el momento, sólo los mercados financieros chinos -y en menor medida los indios- parecen reunir las características adecuadas para el desarrollo de una gran compañía de seguros y reaseguros.

Sin embargo, el desarrollo de esta iniciativa parece perfectamente coherente con el sistema BRICS Clear. De hecho, la creación de un sistema de seguros y reaseguros es necesaria para que el sistema BRICS Clear alcance todo su potencial. Sin la creación de la Compañía de (Re)Seguros de los BRICS, las transacciones dentro de los BRICS y entre los BRICS y los países ‘socios’ dejarían de estar aseguradas, o lo estarían pero a costes mucho más elevados.

Si dejaran de estar aseguradas, el coste de las transacciones también sería mucho mayor, porque las partes contratantes intentarían asegurarse aumentando los precios en los contratos, con lo que implícitamente harían provisión para las posibles pérdidas que pudieran surgir por incumplimiento unilateral del contrato o por disputas prolongadas sobre el mismo.

Todo ello conduciría a una limitación del volumen de las transacciones, o a un dominio dentro de éstas de las empresas (públicas o privadas) con liquidez suficiente para no verse dramáticamente afectadas por una ruptura unilateral del contrato, en detrimento de las empresas más pequeñas o con un ciclo de circulación de capitales muy elevado, que quedarían entonces excluidas de facto del comercio internacional.

La creación de la Compañía de (Re)Seguros BRICS es, por tanto, el complemento natural y necesario a la creación de BRICS Clear. Naturalmente, habrá que esperar cierto tiempo para juzgar si la puesta en marcha del sistema de transacciones y de la compañía de seguros puede dar buenos resultados. Una primera evaluación debería realizarse en la XVI Cumbre, en 2025.

En general, se trata de un proceso que no será plenamente efectivo hasta dentro de 3 ó 5 años.

Pero la entrada en un proceso de integración comercial es un signo espectacular de la institucionalización de las relaciones entre los BRICS. Confirma su influencia centrífuga sobre el sistema de gobernanza económica mundial instaurado por las potencias occidentales (4).

La creación de la Compañía de (Re)Seguros de los BRICS es, por tanto, una nueva creación institucional de los BRICS, continuación de la creación del Nuevo Banco de Desarrollo (5), y testimonio del poder estructural que han adquirido estos países (6).

4. Posibles consecuencias de la creación de BRICS Clear

Las dos últimas medidas decididas en la XVI Cumbre de los BRICS en Kazán van a tener consecuencias importantes para la estructura del comercio mundial y el uso internacional del dólar y (secundariamente) del euro.

Las consecuencias para la estructura del comercio mundial se dividen en dos categorías.

La primera se refiere a la desviación de los flujos comerciales como resultado de las condiciones preferenciales para el comercio intra-BRICS y el comercio entre los socios BRICS. Además, el atractivo de las condiciones preferenciales podría atraer a otros países a la ‘zona BRICS’ dentro de unos años y acentuar este efecto de desviación. La pérdida de volumen de exportación para los países ‘no BRICS’, y esencialmente para los países occidentales, está por determinar.

Las estimaciones la sitúan entre el 5% y el 7% del volumen para los países occidentales. Aunque esta cifra no parece muy significativa, hay que tener en cuenta que el porcentaje podría variar mucho de un país a otro, con consecuencias desestabilizadoras para algunos.

La segunda consecuencia, más inmediata, es la pérdida de volumen de negocio de las compañías de seguros y reaseguros occidentales especializadas en asegurar transacciones comerciales, una pérdida que sin duda será importante.

Los centros financieros de Londres y Nueva York serán probablemente los más afectados. Sin embargo, como este proceso se extenderá necesariamente a lo largo de varios años, podemos suponer que la pérdida de volumen de negocios conducirá probablemente a un proceso de concentración entre las empresas de este sector.

Por difícil y doloroso que sea este proceso, no parece capaz de provocar una crisis general en el sector, aunque pueda tener un efecto duradero o incluso amenazar la existencia de determinadas empresas.

Sin embargo, no puede decirse lo mismo de las consecuencias monetarias de lo que debe llamarse un proceso de desdolarización masivo y relativamente rápido, aunque el término desdolarización sea rechazado por dos países BRICS (India y Brasil), que sin embargo aprueban y apoyan el sistema BRICS Clear.

No puede haber dudas sobre este punto. Los BRICS están trabajando para desdolarizar el comercio internacional.

Se calcula que el comercio dentro de los BRICS y con los países asociados representa entre el 35% y el 40% del comercio mundial. Parte de este comercio ya se realiza en monedas locales.

Falta información sobre estas transacciones, pero parece muy poco probable que esta proporción supere el 20% del comercio intra-BRICS y con los países socios.

Esto dejaría entre un 28% y un 32% del comercio mundial, realizado actualmente en dólares, que podría transformarse gradualmente en el marco BRICS Clear.

Potencialmente, la parte de este comercio que podría ‘desdolarizarse’ mediante el sistema BRICS Clear en los próximos 5 años podría ser de entre el 70% y el 80%, lo que representaría entre el 19,5% y el 24,5% del comercio mundial.

Se calcula que la desdolarización total llevaría mucho más tiempo, ya que habría que convencer a todos los agentes privados de las ventajas de utilizar el sistema BRICS Clear.

Hay que señalar que, si existe una obligación gubernamental para que las empresas utilicen este sistema, el avance hacia la desdolarización podría ser mucho más rápido. Pero, para una estimación inicial, mantendremos el supuesto de una desdolarización mayoritaria pero no total, subdividiéndose este supuesto en un supuesto ‘alto’ (80%) y un supuesto ‘bajo’ (70%).

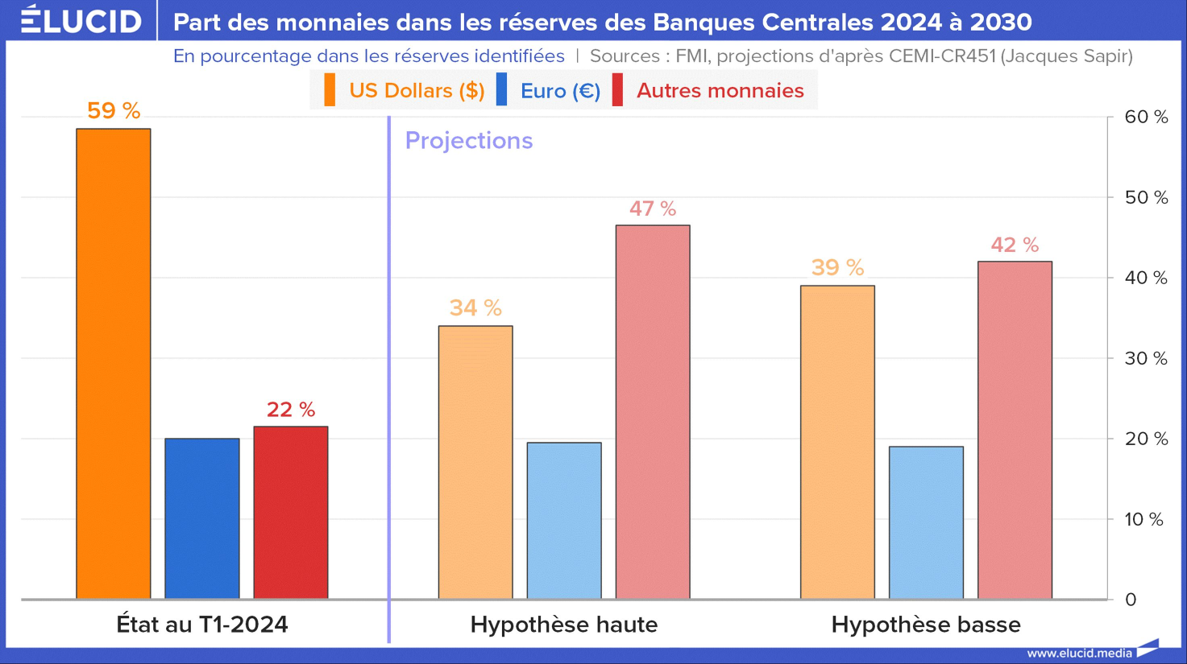

Mecánicamente, la cuota del dólar en las transacciones internacionales podría reducirse en consecuencia. Si consideramos que la cuota de las divisas en las reservas de los Bancos Centrales refleja aproximadamente el uso de esas divisas en el comercio, la cuota del dólar podría caer del 58,5% del total de las reservas identificadas a entre el 34% y el 39%.

La cuota del euro se vería mucho menos afectada, ya que el euro se utiliza actualmente sobre todo para el comercio intracomunitario y con los socios inmediatos de la UE, donde, aparte de Turquía, el impacto del comercio con la zona BRICS es pequeño.

El hecho de que la cuota del euro en las reservas sea inferior a la cuota de las monedas que formaban el euro antes de 1995 muestra claramente que el uso del euro en el comercio internacional, fuera de Europa y sus vecinos, ha tendido a disminuir. En resumen, la situación de las reservas internacionales de los Bancos Centrales podría ser la siguiente en 2030:

Proporción de monedas en las reservas de los Bancos Centrales 2024 a 2030

En porcentaje de las reservas identificadas. Fuentes: FMI, proyecciones basadas en CMI-CR451 (Jaques Sapir)

Sin embargo, el impacto no se limitaría a una fuerte caída del dólar y una subida de ‘otras monedas’. De hecho, las cantidades de dólares en poder de los Bancos Centrales se mantienen en forma de Letras del Tesoro de EEUU.

Una caída del 58% al 34%-39% de las reservas en poder de los Bancos Centrales implicaría una venta masiva de bonos del Tesoro estadounidense, lo que provocaría un colapso del mercado de bonos públicos y grandes dificultades para que el Tesoro estadounidense refinanciara la deuda pública estadounidense.

Más allá de estas dificultades, sólo podemos especular sobre las consecuencias para la confianza en el dólar.

Por tanto, podemos suponer que la creación del sistema BRICS Clear tendrá importantes consecuencias para la estabilidad del sistema monetario mundial, y más concretamente para la parte ‘occidental’ de dicho sistema.

Conclusión

La aplicación de tres de las medidas decididas en la XVI Cumbre de los BRICS tendrá consecuencias importantísimas, tanto inmediatas como a largo plazo, para el sistema monetario y económico internacional en su conjunto.

Dos países parecen ser los principales beneficiarios de estas medidas: China y Rusia. Pero en realidad, todos los países BRICS y una serie de países asociados, conocidos como ‘socios’ de los BRICS, también se beneficiarían en mayor o menor medida.

Los beneficios para todos estos países serán una mayor capacidad para resistir las sanciones occidentales, un aumento del comercio dentro de lo que ahora se denomina la ‘zona BRICS ampliada’ y una aceleración del proceso de integración regional, al menos a escala de Asia y África.

La cuestión es si esto conducirá a que el comercio se organice en dos bloques antagónicos, o si dará lugar a una reorganización de las instituciones del comercio mundial y del orden monetario internacional.

El hecho de que los países BRICS+ se hayan visto impulsados a desafiar abiertamente al mundo dominado por el “Occidente colectivo”, cuando inicialmente sólo buscaban cambios aceptables en ese mismo mundo, dice tanto del ascenso en el poder de estos países como de la falta de inteligencia política y estratégica de las élites políticas de los países del G-7, que no pudieron, y probablemente no quisieron, darles el lugar que lógicamente merecían en las instituciones internacionales.

Los BRICS no surgieron inmediatamente como alternativa. Pero se han visto desalentados en sus intentos de cambiar las instituciones herederas de Bretton Woods por el silencio, la apatía o la mala fe de las potencias occidentales (7).

La actual lógica de confrontación es en gran medida producto de esta incapacidad, o de esta falta de voluntad. Cualquier intento de reanudar el diálogo deberá tener esto en cuenta y, sobre todo, tratar de aclarar el pasado. No hay ninguna garantía de que los países que componen el “Occidente colectivo” estén dispuestos a hacerlo…

Sin embargo, la participación de todos en instituciones económicas (comerciales, monetarias, financieras) construidas sobre una base de igualdad y que no puedan ser explotadas por un grupo de potencias, redunda en interés de todos.

La alternativa sería la creación gradual de dos bloques, como en la Guerra Fría, pero con el equilibrio de poder invertido.

Traducción nuestra

*Jacques Sapir es Director de Estudios de la École des Hautes Études en Sciences Sociales (EHESS) y dirige el Centre d’Études des Modes d’Industrialisation. Profesor en la Escuela Económica de Moscú, ha obtenido varios premios científicos y publicado diversos libros, entre ellos Les Économistes contre la démocratie (2002); Les Trous noirs de la science économique (2003); Quelle économie pour le XXIe siècle? (2005); y La Fin de l’euroliberalisme (2006).

Notas

[1] Voir Sapir J., La Fin de l’Ordre Occidental ?, Paris, Ed. Perspectives Libres, Octobre 2024.

[2] Vercueil J., Les pays émergents. Brésil-Russie- Inde-Chine : mutations économiques et nouveaux défis, éditions Bréal, Paris, 2010.

[3] Kuznets S., « Modern Economic Growth: Findings and Reflections” in The American Economic Review, Vol. 63, n°3 (juin 1973), pp. 247-258. Dornbush R. Purchasing Power Parity, Cambridge, (Mass.), NBER, Working Paper n°1591, 1985. Schreyer P. et Koechlin F., Parités de pouvoir d’achat : mesure et utilisations, Paris, OCDE, Cahiers Statistiques, mars 2002, n° 3.

[4] Garcia, A., & Bond, P. (2019). Amplifying the contradictions: The centrifugal BRICS. Social Register, 55, 223–246.

[5] Chakraborty, S. (2018), “Significance of BRICS: Regions powers, global governance, and the roadmap for multipolar world” in Emerging Economy Studies, 4(2), pp. 182–191.

[6] Stuenkel O. (2016), Post Western World: How Emerging Powers are Remaking Global Order, Cambridge, Polity Press.

[7] Voir Sapir J., La Fin de l’Ordre Occidental ?, op.cit..

Fuente original: Élucid