Suleyman Karan.

Ilustración: The Cralde

23 de enero 2026.

Una rebelión coordinada está remodelando silenciosamente las finanzas mundiales, con el objetivo no solo de escapar de la tiranía del dólar, sino de enterrarla.

«La hegemonía estadounidense contribuyó a proporcionar bienes públicos: rutas marítimas abiertas, un sistema financiero estable, seguridad colectiva y apoyo a los marcos para la resolución de disputas… Participamos en los rituales y, en gran medida, evitamos señalar las diferencias entre la retórica y la realidad… Este acuerdo ya no funciona. Permítanme ser directo: nos encontramos en medio de una ruptura, no de una transición». – Mark Carney, primer ministro canadiense, discurso especial en el Foro Económico Mundial (FEM), Davos 2026

La era de la supremacía mundial indiscutible del dólar se está desmoronando. Lo que antes era la piedra angular de las finanzas y el comercio mundiales es ahora un ámbito controvertido, ya que un número cada vez mayor de Estados busca alternativas a la moneda que durante mucho tiempo se ha utilizado para imponer los dictados occidentales.

La centralidad del dólar estadounidense en las transacciones transfronterizas y su papel como moneda de reserva mundial ya no están garantizados, y este cambio ya no es teórico.

Durante décadas, el dólar sirvió como medio de intercambio universal, reserva de valor y unidad de cuenta. Pero estas ventajas tenían un alto coste. La dependencia del sistema de las políticas de un solo Estado y su dependencia de las conversiones intermedias generaban múltiples riesgos y fricciones. Hoy en día, esos riesgos se han convertido en obstáculos para la expansión del comercio mundial. Y a medida que las economías emergentes ganan confianza y peso, Washington se ve obligado a ceder su trono monetario.

El dólar sigue reinando, pero su control se está debilitando

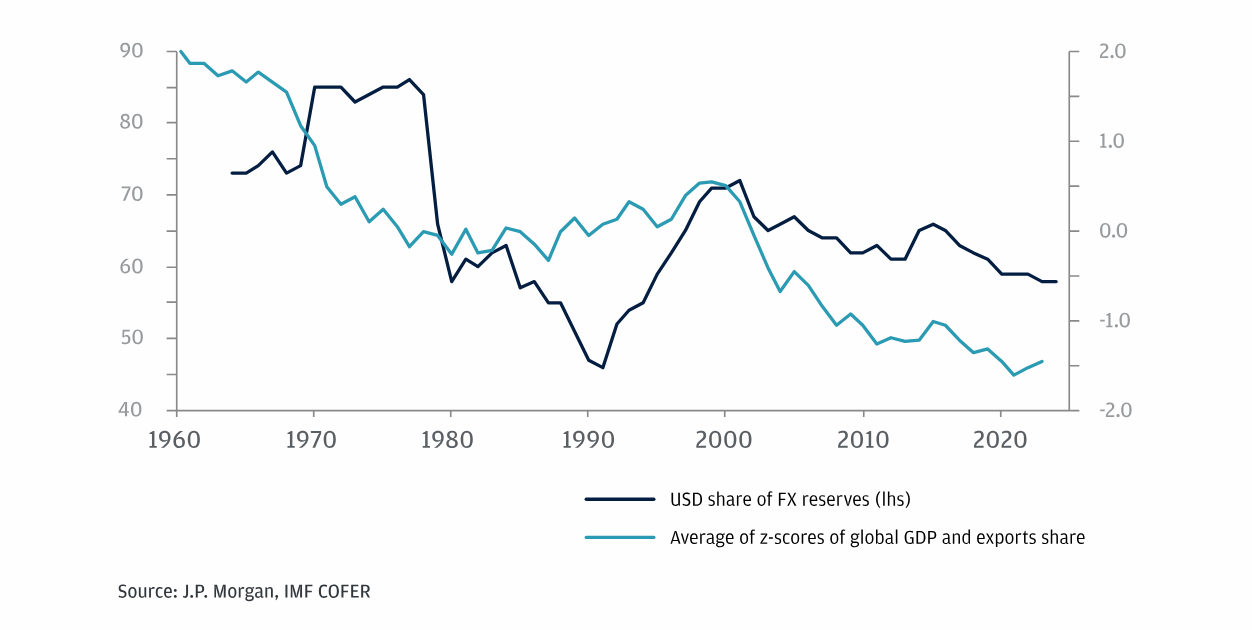

El dólar sigue dominando las transacciones transfronterizas, ya sea en cuentas corrientes o en mercados financieros. Sigue siendo una reserva de valor fiable tanto para los inversores institucionales como para los particulares. Pero la marea está cambiando. Desde el inicio de la pandemia de COVID-19, los bancos centrales y el capital privado han reducido de forma constante sus tenencias en dólares, redirigiendo el valor hacia el oro y otros activos tangibles.

Aunque el dólar sigue utilizándose para estandarizar la contabilidad mundial, la utilidad de la inteligencia artificial (IA) y la innovación tecnológica permiten ahora que las cestas de divisas —como las compuestas por los países BRICS (Brasil, Rusia, India, China y Sudáfrica)— sustituyan fácilmente muchas de las funciones del dólar. En resumen, la era en la que no existía ninguna alternativa creíble ha terminado.

Media de la puntuación z del PIB mundial y porcentaje de las exportaciones

Los BRICS y el auge de las monedas contrapeso

A medida que el Sur Global amplía su cuota en el comercio mundial y el PIB, el uso práctico de monedas distintas al dólar está ganando terreno. Dentro del bloque BRICS, las transacciones se realizan cada vez más en monedas nacionales.

SWIFT (Sociedad para las Comunicaciones Interbancarias y Financieras Mundiales), la red de mensajería dominada por Occidente que utilizan los bancos para los pagos transfronterizos, sigue siendo dominante, pero las alternativas están ganando terreno.

Los datos muestran que, en mayo de 2025, el yuan chino, que representaba solo el 2 % de los pagos mundiales, ya facilitaba el 50 % del comercio interno de los BRICS.

Aunque el sistema de pagos de los BRICS aún está lejos de ser aceptado a nivel mundial, su presencia está creciendo. Y detrás de este impulso se esconde una comprensión estratégica: la verdadera soberanía monetaria no puede coexistir con la dependencia de sistemas financieros hostiles.

Porcentaje del dólar en las reservas de divisas asignadas a nivel mundial

CBDC: un salto digital hacia las finanzas multipolares

El mayor obstáculo para crear alternativas multipolares no es la voluntad política, sino la infraestructura. Para sustituir a SWIFT se necesitan plataformas seguras, escalables e interoperables. En este sentido, las monedas digitales de los bancos centrales (CBDC), versiones digitales basadas en blockchain de las monedas nacionales emitidas y reguladas por los bancos centrales, ofrecen una vía de transformación.

A diferencia de las criptomonedas, las CBDC están totalmente respaldadas y controladas por las autoridades monetarias soberanas, lo que combina la velocidad digital con la supervisión estatal.

Pekín está liderando la iniciativa. El Banco Popular de China ha ampliado su Sistema de Pagos Interbancarios Transfronterizos (CIPS), una alternativa a SWIFT diseñada para transacciones en yuanes y cada vez más integrada con las plataformas CBDC.

Según sus estimaciones, las CBDC pueden reducir los costes de transacción hasta en un 50 % y liquidar los pagos transfronterizos en segundos.

SWIFT, por el contrario, depende de un modelo de banca corresponsal lento y por capas que puede tardar días e impone elevadas comisiones.

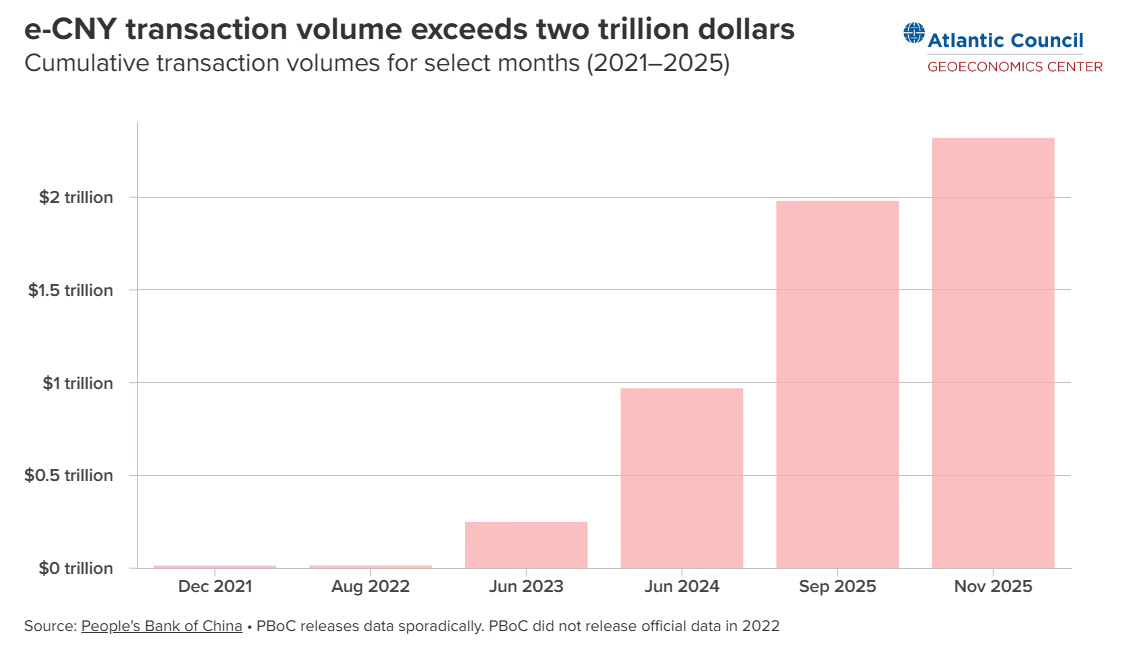

El yuan digital supera los 2 billones de dólares

Por eso, el yuan digital de China (e-CNY) ha crecido más de un 800 % desde 2023, superando los 2,3 billones de dólares en volumen de transacciones a finales de 2025.

Para aumentar su adopción a nivel nacional, China está empleando una estrategia que preserva la soberanía y la regulación del e-CNY, al tiempo que incorpora características que generan intereses y una funcionalidad similar a la de las monedas estables.

El proyecto mBridge, abreviatura de «multiple CBDC Bridge» (puente múltiple de CBDC), es una iniciativa conjunta desarrollada por el Centro de Innovación del Banco de Pagos Internacionales y los bancos centrales de China, Hong Kong, Tailandia y los Emiratos Árabes Unidos.

Permite realizar pagos transfronterizos en tiempo real utilizando CBDC en una plataforma blockchain compartida sin necesidad de bancos corresponsales ni mensajes SWIFT.

En 2025, mBridge procesó 55 490 millones de dólares en transacciones, lo que supone un aumento de 2500 veces con respecto a las pruebas realizadas a principios de 2022.

Más del 95 % de su volumen corresponde al e-CNY, lo que contradice las primeras previsiones de que las CBDC, y especialmente las de China, sufrirían el escepticismo del público y tendrían casos de uso limitados.

Cinco años después de su lanzamiento, el e-CNY sigue siendo el mayor experimento de moneda digital de banco central del mundo. Y su éxito está redefiniendo las suposiciones sobre quién puede marcar el ritmo de la innovación financiera.

El volumen de transacciones con e-CNY supera los dos billones de dólares. Volúmenes de transacciones acumulados para meses seleccionados (2021-2025)

La vanguardia fintech de Asia Occidental

El cambio no se limita a Asia Oriental y Meridional. En Asia Occidental, los Emiratos Árabes Unidos están tomando la delantera en los pagos digitales. Una nueva plataforma respaldada por China y probada por los bancos centrales de los Emiratos Árabes Unidos, Arabia Saudita, Hong Kong y Tailandia ya ha ejecutado más de 4000 transacciones transfronterizas. El Ministerio de Finanzas de los Emiratos Árabes Unidos completó recientemente la primera transacción estatal utilizando dirhams digitales al por mayor.

La designación por parte de Pekín del First Abu Dhabi Bank como su segunda institución de compensación del yuan en los Emiratos supone un paso más en la integración monetaria regional. A diferencia de anteriores nombramientos de instituciones chinas en el extranjero, esta medida eleva a un banco local, lo que indica tanto la confianza estratégica como la intención de construir nodos regionales de autonomía financiera.

Esto se suma a cambios anteriores, como el histórico acuerdo de 2023 en el que los Emiratos Árabes Unidos y China liquidaron una operación de gas natural licuado (GNL) en yuanes, la primera de este tipo y una ruptura simbólica con el sistema del petrodólar.

BUNA y la arquitectura de la autonomía monetaria

La Organización Árabe Regional de Compensación y Liquidación de Pagos, conocida como BUNA, es otra pieza fundamental de la arquitectura de pagos emergente.

Con sede en los EAU y gestionada por el Fondo Monetario Árabe, BUNA es una plataforma de pagos transfronteriza y multidivisa creada para facilitar los flujos comerciales y de inversión dentro y fuera del mundo árabe.

Permite a los bancos centrales y comerciales enviar y recibir pagos en múltiples divisas en toda la región árabe y con socios globales. El volumen mensual de transacciones ha crecido hasta alcanzar miles, y BUNA sigue ampliando su participación.

Si bien su estrategia a largo plazo incluye la interoperabilidad con otros sistemas regionales y globales, como el UPI de la India o el CIPS de China, no se ha anunciado oficialmente ningún calendario fijo ni una lista confirmada de nuevas divisas.

Ren Haiping, subdirector de Investigación Estratégica del Centro Chino de Intercambios Económicos Internacionales, ha señalado que ampliar el alcance monetario de BUNA, incluyendo la rupia y el yuan, podría mejorar la infraestructura del mercado financiero y profundizar los lazos económicos de cooperación, incluidos los vínculos transfronterizos de comercio e inversión entre los participantes.

Esto se refleja en iniciativas más amplias del Golfo, como AFAQ, el sistema de pago instantáneo del Golfo lanzado por el Consejo de Cooperación del Golfo (CCG), que conecta a los bancos de los Estados miembros y facilita las transacciones transfronterizas en tiempo real sin depender de los bancos de compensación del dólar.

AFAQ está diseñado para crear un ecosistema de pagos regional unificado que ofrezca una liquidación rápida, segura y eficiente de las transacciones dentro de los Estados árabes del Golfo Pérsico.

No hay revolución monetaria sin transformación institucional

A pesar de los avances digitales de China, ningún Estado puede por sí solo afianzar un nuevo sistema global. La transformación requerirá una arquitectura institucional, una cámara de compensación como la Unión de Pagos Europeos (EPU) de la posguerra, que ayudó a estabilizar el comercio intraeuropeo al resolver los desequilibrios de forma multilateral en lugar de bilateral con los escasos dólares estadounidenses.

El Nuevo Banco de Desarrollo (NDB) dentro del BRICS es el más indicado para liderar esto. Pero la dinámica de poder global arraigada, y no solo la inercia financiera, sigue siendo el verdadero obstáculo.

Bajo el Gobierno estadounidense del presidente Donald Trump, Washington intensificó la presión económica y militar para frenar esos cambios. Su utilización de las sanciones en Venezuela e Irán fue una clara advertencia.

Trump plantea abiertamente el dominio del dólar como una cuestión de seguridad nacional, e incluso como un «casus belli» legítimo. Esta mentalidad persiste en ambos partidos políticos estadounidenses y se ha convertido en una piedra angular de la política atlantista.

El dólar sigue dominando las finanzas, pero las grietas se están ampliando

A pesar de perder terreno en el comercio, el dólar sigue dominando las finanzas transfronterizas. En 2024, el comercio mundial de bienes y servicios alcanzó los 33 billones de dólares, aproximadamente un tercio del PIB mundial.

Sin embargo, según el Banco de Pagos Internacionales, el volumen diario de operaciones con divisas se situó en 7,5 billones de dólares, más de cinco veces el volumen comercial anual. Ese mercado sigue estando abrumadoramente basado en el dólar.

En 2022, el dólar figuraba en el 88 % de todas las transacciones de divisas. En abril de 2025, su cuota había aumentado ligeramente hasta el 89,2 %. El euro descendió al 28,9 % (desde el 30,6 % en 2022). El yen se mantuvo estable en el 16,8 %. Mientras tanto, el yuan subió al 8,5 %, en un ascenso constante desde 2013.

Sin embargo, gran parte del dominio del dólar no se debe ahora a su fortaleza, sino a la debilidad de otras monedas: la caída del euro y la libra esterlina no ha hecho más que reforzar su posición.

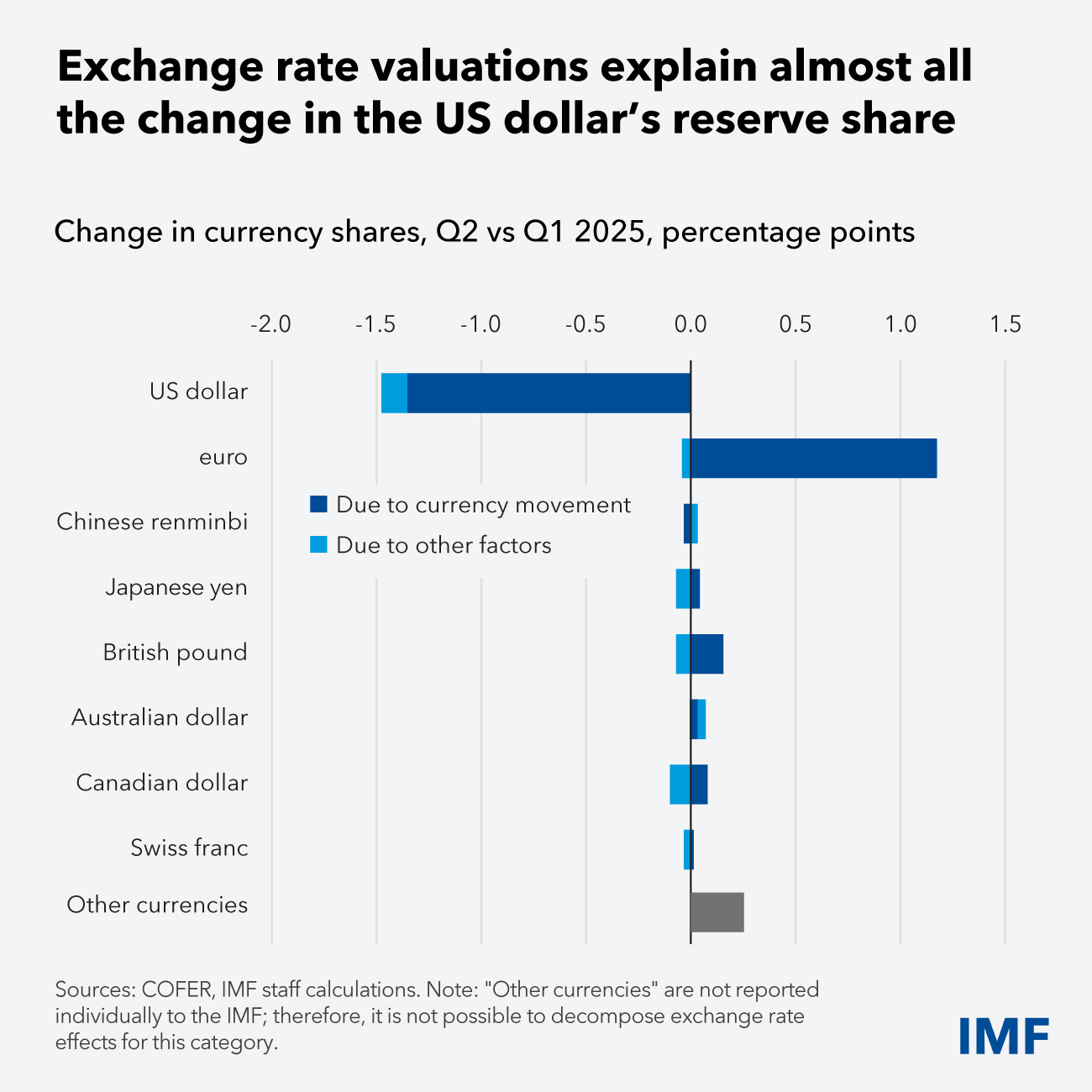

Las valoraciones del tipo de cambio explican casi todo el cambio en la cuota de reserva del dólar estadounidense.

De eludir SWIFT a construir el futuro

China sabe que no puede acabar con el dominio del dólar por sí sola. Los países BRICS y el Sur Global en general deben liderar la carga. La arquitectura ya está tomando forma.

En enero de 2025, países como Rusia, Irán, Venezuela, Arabia Saudí, China, los Emiratos Árabes Unidos y Egipto habían comenzado a utilizar el «petro-yuan» en transacciones energéticas transfronterizas.

Para Moscú, este cambio es una respuesta directa a las sanciones y un esfuerzo por escapar del control de SWIFT y del comercio basado en el dólar.

La medida ha funcionado, no solo de forma simbólica, sino también materialmente. Y a medida que otros siguen su ejemplo, lo que antes era una estrategia de elusión se está convirtiendo en el núcleo de un nuevo sistema.

Una oportunidad para el momento multipolar

El conflicto de Groenlandia está abriendo nuevas oportunidades para el Sur Global, ya que la presión geopolítica de Estados Unidos y los riesgos de los mercados financieros pueden empujar a Europa a reducir su dependencia del dólar y alejarse de los activos estadounidenses.

Los inversores pueden desplazarse hacia refugios seguros como el franco suizo o reforzar los lazos económicos con Pekín. Esta dinámica podría acelerar el desarrollo de sistemas de pago alternativos.

Esta crisis en evolución de la supremacía del dólar ha puesto de manifiesto una ruptura política más profunda bajo la superficie de los equilibrios financieros cambiantes. El Sur Global ya no está dispuesto a financiar, facilitar o seguir siendo vulnerable a un sistema imperial que sirve a su propia subyugación económica.

Están naciendo nuevas instituciones, los viejos sistemas se están desmoronando y las ilusiones de inevitabilidad que una vez sostuvieron la primacía financiera de Estados Unidos se están haciendo añicos.

El orden monetario que surja a continuación no será dictado desde Washington, sino forjado en el interés común de aquellos que durante mucho tiempo han sido excluidos de sus beneficios.

Traducción nuestra

*Suleyman Karan es graduado en el instituto Galatasaray, completó sus estudios superiores en la Facultad de Ciencias Políticas de la Universidad de Estambul. Trabajó como redactor jefe de Pazar Postası y Posta Daily. Trabajó como redactor jefe de las revistas Hürriyet BusinessWeek y Platin, y también como coordinador editorial de Yurt Daily. Escribe sobre economía en Gazeteduvar.

Fuente original: The Cradle