Michael Roberts.

29 de diciembre 2025.

…seguirán existiendo los problemas subyacentes de la pobreza y el aumento de la desigualdad mundial, el calentamiento global y el cambio climático, y el aumento de las barreras comerciales y los conflictos geopolíticos.

En muchos sentidos, el mundo en 2026 se enfrenta a retos similares a los del año 2025, solo que más intensos. Los grandes temas del año pasado están evolucionando, en lugar de desaparecer.

En mi previsión para 2025 del año pasado, consideré que

es poco probable que se produzca una recesión en 2025; pero, por otra parte, es demasiado pronto para afirmar que se producirá un aumento sostenido de la rentabilidad en el G7 que impulse la inversión productiva y el crecimiento de la productividad a nuevos niveles». Lo más probable es que, en 2025, el crecimiento en Europa y Japón siga estando cerca del estancamiento, al igual que en Canadá y Australia. Además, el crecimiento económico y la expansión comercial en todos los países del BRICS serán más lentos que en 2024. Por lo tanto, en lugar del comienzo de los locos años veinte en 2025, lo más probable es que sea una continuación de los tibios años veinte para la economía mundial.

Así fue. El crecimiento del PIB real mundial (a tipos de cambio de mercado) fue de alrededor del 2,6 % en 2025, frente al 2,8 % de 2024. El FMI no prevé cambios en 2026. Entre las principales economías del G7 de América del Norte, Europa y Japón, Estados Unidos volverá a liderar el grupo.

Es posible que el crecimiento del PIB real de Estados Unidos no alcance el 4 %, como prevé la Casa Blanca de Trump, pero es probable que supere el 2 % en 2026. Sin embargo, el resto de las economías del G7 seguirán avanzando a un ritmo inferior al 1 % anual, lo que, en la práctica, supone un estancamiento.

Se espera que el crecimiento de la zona euro se ralentice en 0,2 puntos porcentuales el próximo año, hasta situarse en el 1,2 % en 2026. Las esperanzas de Europa de volver a crecer en 2026 dependen ahora del impulso del gasto en infraestructura y defensa financiado con la deuda de 1 billón de euros de Alemania, una dosis de keynesianismo militar.

La inflación de los precios al consumo se disparó tras el fin de la recesión provocada por la pandemia y los precios en las principales economías se sitúan ahora, de media, más de un 20 % por encima de los niveles previos a la pandemia, con subidas mucho mayores en productos básicos como la energía, los alimentos y el transporte.

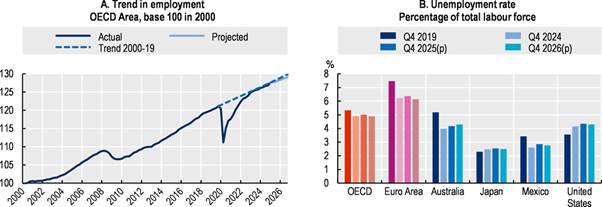

La tasa de inflación de los países del G20 se está ralentizando y podría situarse por debajo del 4 % anual en 2026. Sin embargo, esta tasa media sigue estando muy por encima de los niveles previos a la pandemia. Al mismo tiempo, el crecimiento del empleo se está ralentizando y la tasa de desempleo está aumentando.

Estos son signos de «estanflación». No es de extrañar que la confianza de los consumidores esté cayendo en las principales economías.

Entre las grandes economías denominadas en desarrollo, la India será la que crezca más rápidamente, alrededor de un 6 % anual (una ligera moderación con respecto a años anteriores), mientras que China seguirá logrando un crecimiento del PIB real no muy lejos del 5 %, a pesar de los rumores sobre el exceso de capacidad industrial y el consumo insuficiente. Sin embargo, otras grandes economías en desarrollo, como Brasil, Sudáfrica y México, seguirán teniendo dificultades para alcanzar incluso un crecimiento del PIB real del 2 %.

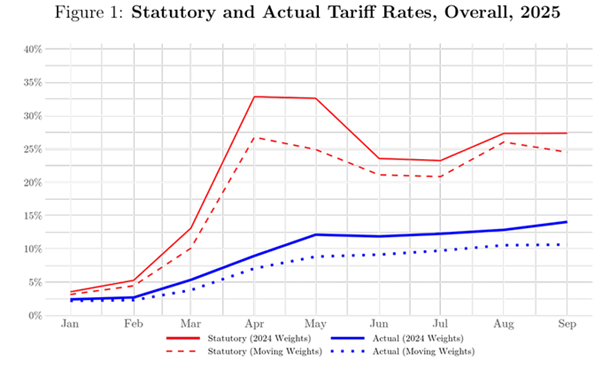

Esto se debe a que, aunque en 2025 el comercio mundial se habrá recuperado en cierta medida de la crisis provocada por la pandemia de 2020, los aranceles impuestos durante 2025 por la administración Trump a los productos importados a Estados Unidos reducirán las exportaciones de muchas economías, en particular las que dependen de la exportación de productos básicos, como la mayor parte de América Latina y muchas zonas de Asia y África.

El FMI prevé que el crecimiento del comercio mundial, que alcanzó alrededor del 3,5 % en 2025, se ralentizará hasta solo el 2,3 % a medida que Estados Unidos reduzca las importaciones de bienes. Las exportaciones de servicios son un e que no se ve afectada por los aranceles estadounidenses, por lo que las exportaciones indias se ven menos afectadas.

Como aspecto positivo, el tipo medio de los aranceles de importación estadounidenses ha descendido con respecto a los niveles iniciales fijados por el presidente Trump, a medida que se han ido firmando acuerdos comerciales con Estados Unidos. Aun así, el tipo arancelario medio sigue siendo unas cinco veces superior al que existía antes de que Trump anunciara los aranceles del «Día de la Liberación» el pasado mes de abril.

Más preocupante para las economías más pobres del mundo es el aumento de la deuda y el coste de su servicio. La deuda mundial ha alcanzado casi los 340 billones de dólares. Los mercados emergentes representaron 109 billones de dólares, un máximo histórico. La ratio deuda/PIB total se sitúa ahora en el 324 %, por debajo del máximo alcanzado durante la recesión pandémica, pero aún por encima de los niveles previos a la pandemia.

La presión de la deuda sobre los países muy pobres del llamado Sur Global se intensificará en 2026. La deuda externa combinada de los países de «ingresos bajos y medios» (PIBM) ha alcanzado un máximo histórico de 8,9 billones de dólares, con una deuda récord de 1,2 billones de dólares por parte de los 78 países, principalmente de bajos ingresos ( ), que pueden solicitar préstamos al Banco Mundial. Entre 2022 y 2024, los países de ingresos bajos y medios pagaron 741 000 millones de dólares más en concepto de principal e intereses de su deuda externa de lo que recibieron en nueva financiación, la mayor cantidad en al menos 50 años.

El tipo de interés medio que las economías en desarrollo pagarán a sus acreedores oficiales por su deuda pública recién contraída el próximo año alcanzará su máximo en 24 años, mientras que el tipo medio pagado a los acreedores privados alcanzará su máximo en 17 años. En total, estos países pagarán la cifra récord de 415 000 millones de dólares solo en intereses el próximo año, recursos que podrían haberse destinado a la educación, la atención sanitaria primaria y las infraestructuras esenciales.

Además, el impacto de los aranceles de importación de Estados Unidos y el aumento de las barreras comerciales a nivel mundial podrían provocar una fuerte revalorización del riesgo en los mercados financieros, que podría verse amplificada por las tensiones en las instituciones financieras no bancarias apalancadas y la volatilidad de los mercados de criptoactivos. Esto haría subir los rendimientos de los bonos a largo plazo, lo que aumentaría la carga del servicio de la deuda y podría lastrar el crecimiento económico.

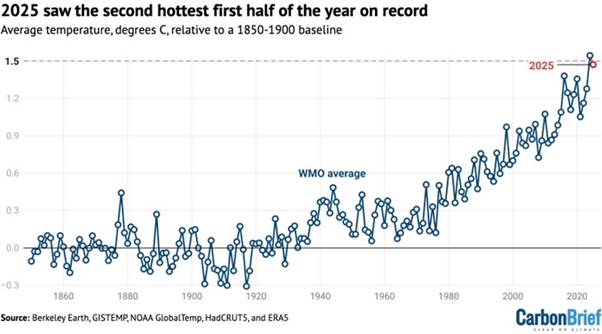

Hay otras cuestiones clave para 2026, al igual que en 2025. La degradación medioambiental empeorará con las políticas actuales. Los últimos tres años han sido los más calurosos a nivel mundial en 176 años de registros, superándose el objetivo de temperatura de 1,5 °C por encima de los niveles preindustriales acordado internacionalmente en París en 2015. Aunque el ritmo de aumento de las emisiones de CO₂ se está ralentizando, las temperaturas globales seguirán aumentando al menos 2,3 °C por encima de los niveles preindustriales.

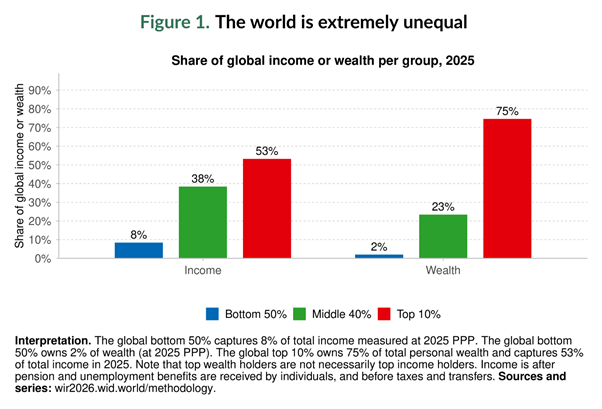

Y el último Informe sobre la Desigualdad Mundial 2026 revela la marcada brecha entre ricos y pobres en el mundo, una división que se está ampliando hasta extremos insospechados. Menos de 60 000 personas, el 0,001 % de la población mundial, controlan tres veces más riqueza que la mitad más pobre de la humanidad. El 10 % de la población mundial con mayores ingresos gana más que el 90 % restante, mientras que la mitad más pobre de la población mundial obtiene menos del 10 % de los ingresos totales mundiales. La riqueza —el valor de los activos de las personas— estaba aún más concentrada que los ingresos, o las ganancias del trabajo y las inversiones, según el informe, ya que el 10 % más rico de la población mundial poseía el 75 % de la riqueza y la mitad más pobre solo el 2 %.

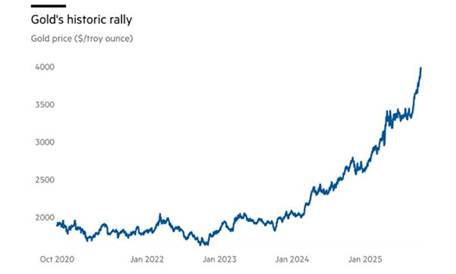

Por el contrario, los mercados bursátiles del Norte Global han experimentado un auge a lo largo de 2025 y parece que seguirán haciéndolo, al menos durante la primera mitad de 2026. Los diez principales fundadores y directores ejecutivos de empresas tecnológicas estadounidenses poseen más de 2,5 billones de dólares en efectivo, según datos de Bloomberg. La cifra ha aumentado desde los 1,9 billones de dólares a principios de este año y se produce cuando el S&P 500 subió más de un 18 % en 2025.

Todas estas apuestas positivas por los activos financieros se basan en el éxito previsto de los creadores de modelos de inteligencia artificial (IA) que ofrecen productos que aumentan la productividad en todos los sectores de la economía.

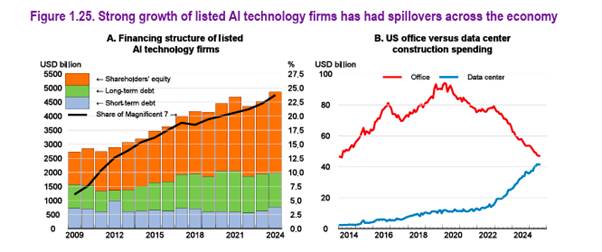

Las principales empresas de medios tecnológicos, las llamadas «Siete Magníficas», están realizando inversiones masivas en centros de datos, chips semiconductores y agentes y modelos de IA. Para ello, están agotando sus reservas de efectivo y aumentando sus préstamos para financiar «hiperscalers» emergentes como OpenAI, con la expectativa de que la tecnología de IA se desarrolle y sea adoptada por las empresas de todo el mundo durante la próxima década. Esto ha creado una burbuja financiera en expansión que podría estallar en 2026.

Si el rendimiento de las enormes inversiones en IA resulta ser inferior al esperado o al anunciado, se produciría una grave corrección del mercado bursátil. Esto explica la fuerte subida del precio del oro en dólares, ya que los inversores buscan protegerse contra una posible burbuja bursátil.

Se ha calificado a la economía estadounidense como una economía «en forma de K». La inversión en centros de datos de IA ha aumentado más de un 50 % anual, mientras que otras formas de inversión fija y residencial se están contrayendo.

La inversión en IA y la flexibilización fiscal y monetaria impulsarán el crecimiento de EE. UU. en 2026, pero a costa de un aumento del déficit presupuestario y comercial y de la inflación. Esto podría impedir que la Reserva Federal de EE. UU. recorte su tipo de interés oficial en 2026. Sin embargo, el actual presidente de la Fed, Jay Powell, termina su mandato en mayo de 2026 y Trump lo sustituirá por alguien que acceda a sus demandas de reducción de tipos.

Es probable que esto impulse aún más la especulación financiera en las acciones, inflando la burbuja de la IA. El gasto de los consumidores depende cada vez más del 10 % de los hogares con mayores ingresos de Estados Unidos. A medida que aumentan sus ingresos, contribuyen con casi el 50 % del gasto total de los consumidores estadounidenses. Además, el presupuesto de la administración Trump para 2026 reducirá los impuestos a las empresas y aumentará los ingresos de los consumidores más ricos.

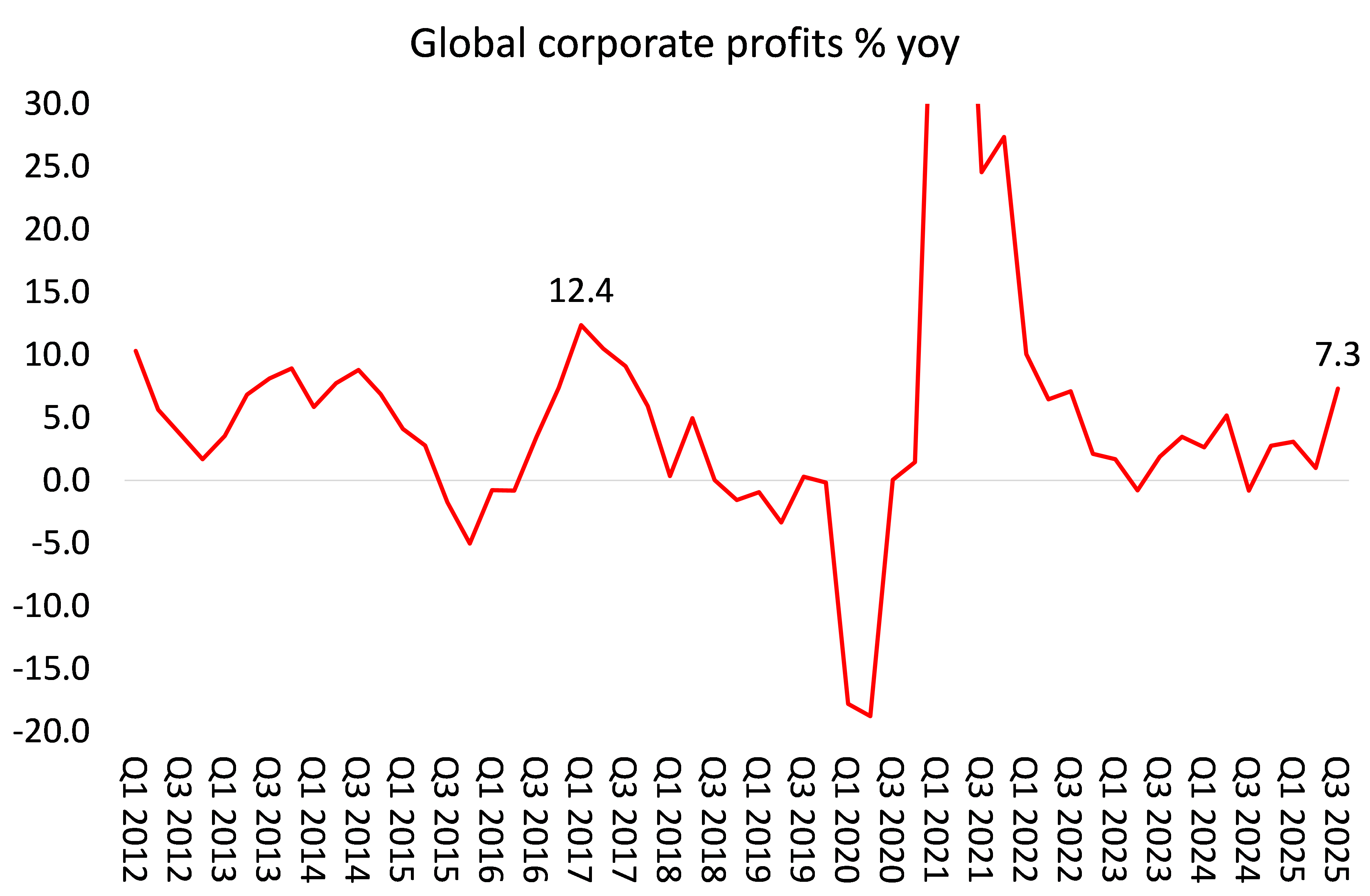

Para mí, el factor más importante a la hora de analizar las perspectivas de la economía mundial en 2026 es lo que está sucediendo con los beneficios (y la rentabilidad), ya que este es el motor de la producción y la inversión capitalistas.

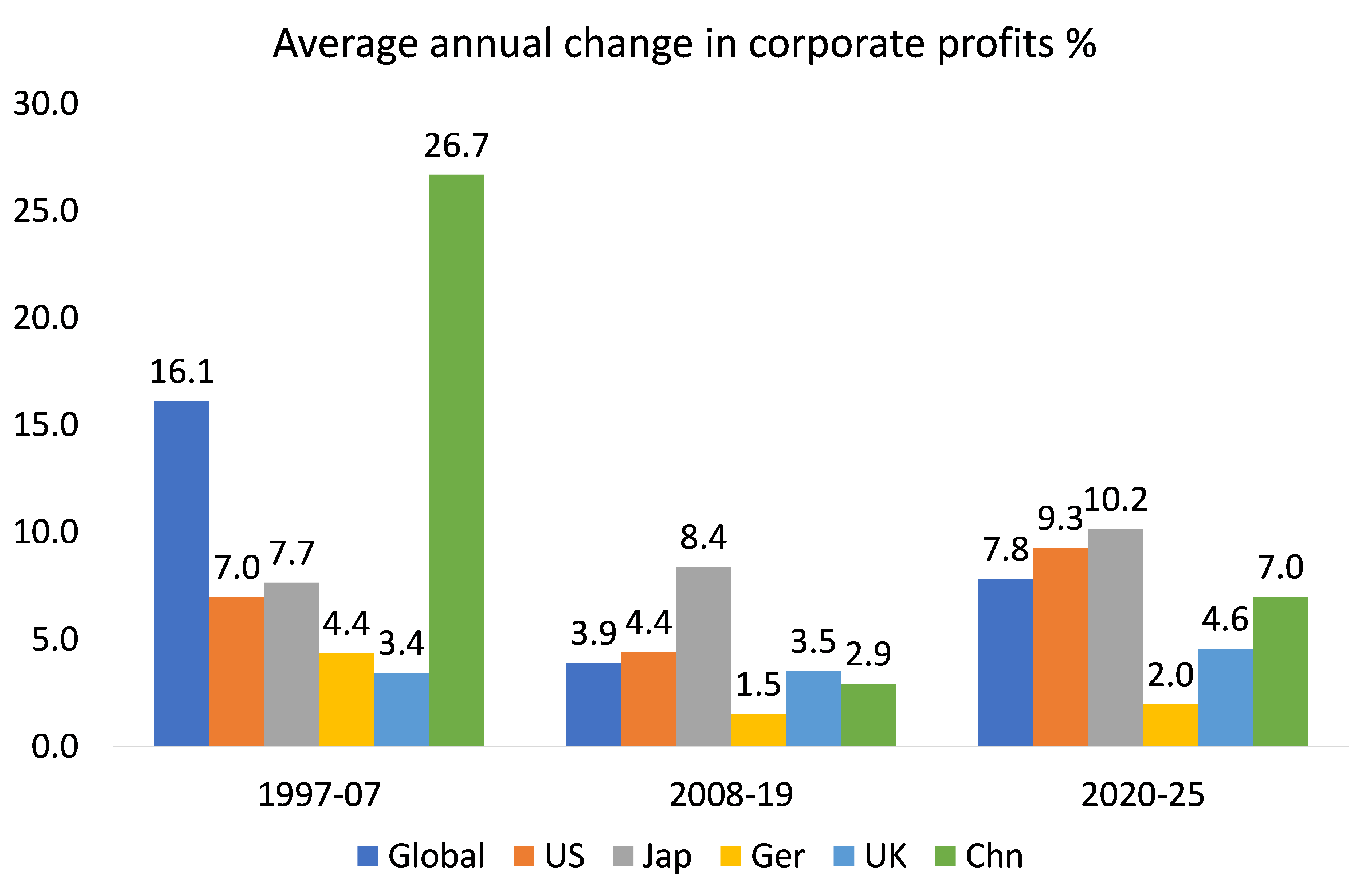

Desde el final de la recesión provocada por la pandemia en 2020, los beneficios empresariales a nivel mundial se han recuperado. De hecho, en 2025, es probable que los beneficios empresariales mundiales hayan aumentado más de un 7 %.

Si los beneficios de las principales empresas del mundo siguen aumentando en 2026, se podrá hacer frente a la financiación de la deuda y a la absorción del débil comercio internacional durante un año más.

El aumento de los beneficios tras la pandemia ha estado liderado por el sector empresarial estadounidense y, en particular, por la tecnología de inteligencia artificial, la energía y los bancos.

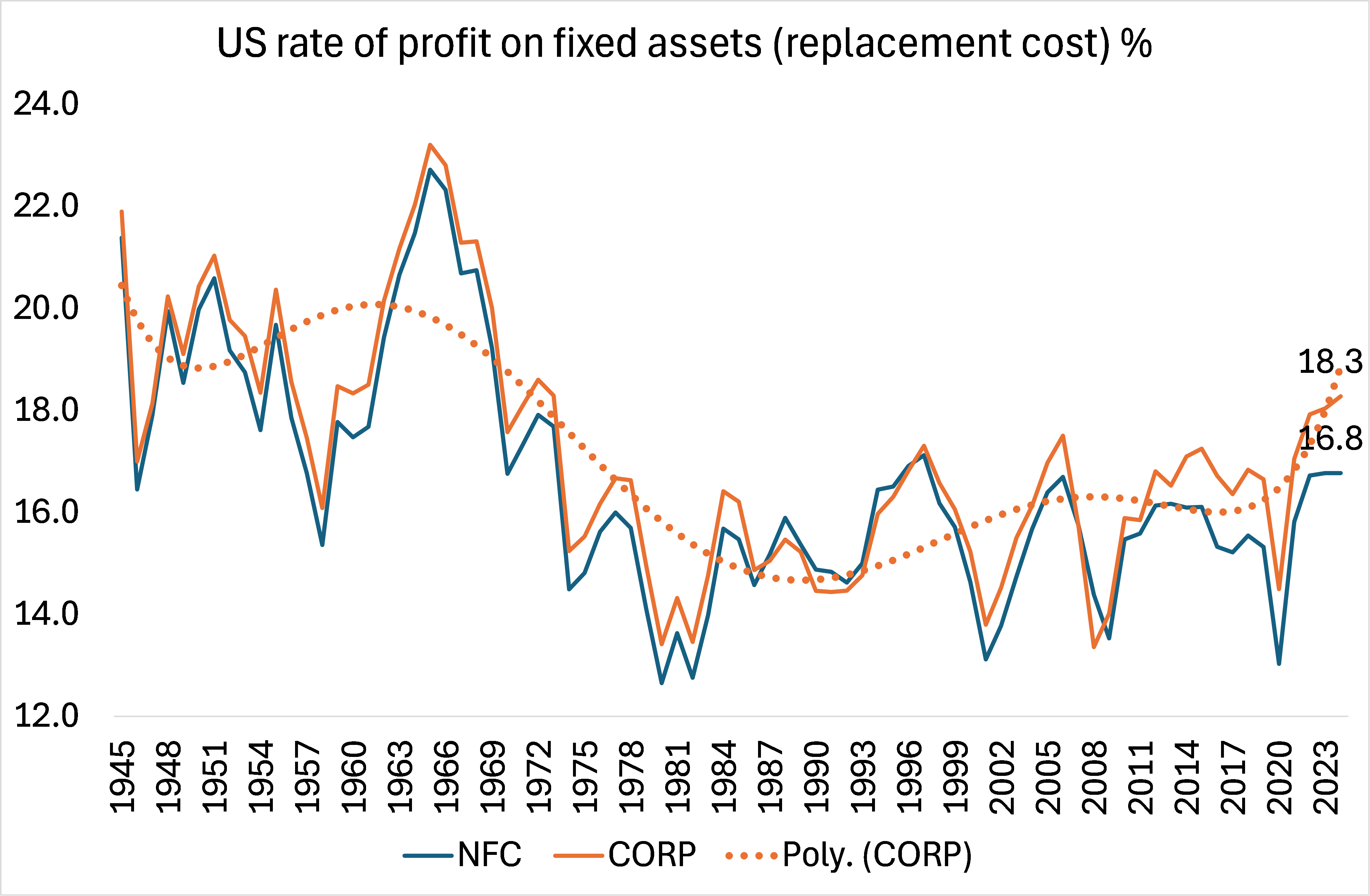

Y si consideramos la rentabilidad de los activos corporativos estadounidenses, se ha producido un fuerte aumento desde el final de la pandemia hasta niveles no vistos desde la década de 1960. Por supuesto, gran parte de este aumento de la rentabilidad es «ficticio», es decir, se basa en las ganancias de capital obtenidas en los mercados bursátiles. La rentabilidad de los sectores financiero, inmobiliario y de seguros (FIRE) ha aumentado mucho más que la rentabilidad del sector no financiero en Estados Unidos.

Aun así, la rentabilidad de EE. UU. ha aumentado. Si se mantiene en 2026, la economía estadounidense, junto con otras, podría experimentar un aumento significativo de la inversión productiva y la productividad laboral, impulsada por el sector de la inteligencia artificial.

Hasta ahora, no se ha producido un impacto significativo al alza en el crecimiento de la productividad estadounidense.

El conflicto geopolítico será una importante incógnita en 2026. A pesar de los intentos por poner fin a la guerra en Ucrania, es probable que esta continúe durante al menos un año más. La Unión Europea ha asumido ahora la financiación total de la supervivencia de Ucrania y ha acordado un préstamo que será financiado por los presupuestos fiscales de los Estados miembros de la UE.

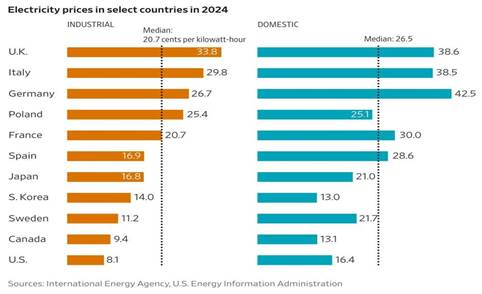

Esto podría dar lugar a un aumento del gasto presupuestario de los gobiernos de la UE, ya que Estados Unidos reduce su financiación a Ucrania y se imponen más restricciones a las exportaciones de petróleo ruso. La pérdida de las importaciones de energía rusa barata ya ha provocado la desindustrialización.

La UE y el Reino Unido pagan ahora los precios de la electricidad industrial y doméstica más altos del mundo desarrollado.

Mientras tanto, la administración estadounidense ha revivido la «doctrina Monroe» del sigloXIX, que proclamaba la hegemonía de Estados Unidos sobre América Latina. Esto podría dar lugar a una intervención militar en Venezuela el próximo año.

Y la frágil paz en Gaza podría verse fácilmente perturbada por nuevos conflictos, incluido otro ataque israelí contra Irán. Así pues, aunque la demanda mundial de energía procedente de combustibles fósiles se está ralentizando, los precios del petróleo podrían seguir subiendo, lo que afectaría al crecimiento en Europa y Asia.

Las elecciones desempeñarán un papel importante el próximo año. En Europa, Suecia y Dinamarca acudirán a las urnas con la posibilidad real de que los partidos mayoritarios que respaldan la guerra en Ucrania sean derrotados.

Y Macron en Francia, Wirz en Alemania y Starmer en Gran Bretaña podrían sufrir derrotas perjudiciales para el o en las elecciones locales y estatales que se celebrarán a lo largo del año. Por otra parte, el actual Gobierno prorruso de Hungría podría perder frente a la oposición proeuropea.

En América Latina, el giro hacia la derecha podría continuar en las elecciones de Colombia, Perú y, sobre todo, Brasil, donde un Lula envejecido se enfrenta a una posible derrota el próximo mes de octubre. Israel celebra sus elecciones generales también en octubre, dos años después de la destrucción israelí de Gaza y su población.

Las elecciones más importantes de todas serán las elecciones legislativas de mitad de mandato en Estados Unidos el próximo mes de noviembre. Es posible que Trump pierda la mayoría republicana tanto en la Cámara Baja como en el Senado. Eso podría bloquear los planes económicos de Trump e, irónicamente, también su «plan de paz» en Ucrania.

En resumen, las economías seguirán creciendo en 2026, aunque a un ritmo moderado. No hay ninguna recesión mundial en el horizonte, a menos que estalle la burbuja bursátil de la inteligencia artificial en Estados Unidos y provoque un efecto dominó en los mercados financieros de todo el mundo.

Sin embargo, seguirán existiendo los problemas subyacentes de la pobreza y el aumento de la desigualdad mundial, el calentamiento global y el cambio climático, y el aumento de las barreras comerciales y los conflictos geopolíticos.

Pero no se puede descartar que la rentabilidad relativamente alta de las megacompañías mediáticas estadounidenses siga impulsando la inversión y aumentando la productividad para generar un nuevo auge durante el resto de esta década.

Traducción nuestra

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente original: Michael Roberts Blog