Hua Bin.

Ilustración: Sr. Garcia, España.

04 de diciembre 2025.

El dominio de las empresas chinas en tecnologías fundamentales para la transición ecológica, así como su liderazgo emergente en inteligencia artificial en la actualidad, es la validación del pensamiento a largo plazo y las acciones decisivas de Pekín. Al fin y al cabo, quién es invertible o no invertible no es una pregunta cuya respuesta se encuentre en los resultados financieros trimestrales o en la rentabilidad de las acciones.

El giro de Wall Street respecto a China.

Durante la última media década, «China no es un país en el que se pueda invertir» se ha convertido en parte del léxico de Wall Street, desde las empresas de banca de inversión, el capital privado y los fondos de cobertura hasta la prensa financiera.

En 2020, Pekín lanzó una ofensiva tecnológica contra los gigantes de Internet y las empresas de tecnología educativa, que acabó con más de un billón de dólares en capitalización bursátil.

Los comentaristas occidentales llegaron inmediatamente a la conclusión obvia: el milagro chino ha terminado y el Partido Comunista, inevitablemente, ha conseguido arruinar el ascenso tecnológico del país.

La reacción de los mercados financieros, los gobiernos y la prensa occidentales fue una mezcla de reivindicación de su obviedad neoliberal fundamentalista y de alegría apenas contenida por el autogol de China.

El valor bursátil de Alibaba, Tencent, Didi y JD.com se redujo a la mitad. Los fondos de riesgo extranjeros para las empresas tecnológicas chinas se agotaron. Las prohibiciones de exportación de tecnología se intensificaron en Estados Unidos y Europa.

La aparición de ChatGPT y otras superestrellas de la IA en Estados Unidos reforzó aún más la tesis de que, después de todo, Estados Unidos sigue siendo el centro de gravedad mundial de la innovación y los avances tecnológicos.

El mercado bursátil estadounidense ha experimentado una vertiginosa subida. Estados Unidos y la Unión Europea han invertido billones en la relocalización, la producción de semiconductores y la transición a la energía verde a través de la Ley de Chips y el Plan Industrial del Pacto Verde.

Sin embargo, ese triunfalismo se ha convertido en alarma desde principios de 2025. DeepSeek lanzó en enero un modelo de lenguaje grande de IA de clase mundial, el R1, con un rendimiento superior en las pruebas comparativas y a una fracción del coste de entrenar un modelo equivalente de Silicon Valley.

BYD ha ampliado su ventaja sobre Tesla en el envío mundial de vehículos eléctricos. Unitree domina los robots cuadrúpedos de la misma manera que DJI domina los drones de consumo.

China lidera la carrera mundial en el despliegue de robótica en fábricas y en el desarrollo de humanoides.

China también es líder mundial en biología sintética y representa más de un tercio de las licencias biomédicas mundiales, con una representación especialmente alta en oncología y medicamentos para la obesidad.

El índice MSCI China ha subido más de un 40 % este año, mientras que el mercado de Hong Kong ha subido un 35 %.

Algunos de los defensores más acérrimos de la teoría de la «China no invertible» han cambiado discretamente de postura y han empezado a cantar una nueva canción:

– Goldman Sachs señala ahora que los fondos de cobertura globales están mostrando la mayor actividad en acciones chinas en años.

– PIMCO afirma que los inversores están ahora más preocupados por el miedo a perderse (FOMO) el repunte del mercado chino.

– UBS recomienda a sus clientes que aumenten su exposición a China debido a «la brecha entre la huella económica de China y la baja asignación de los inversores».

– Fidelity International ha aumentado su asignación a la renta variable china, ya que «la revalorización está impulsada ahora por unos fundamentos mejores».

– Jenny Johnson, directora general de Franklin Templeton, afirmó que «China es absolutamente invertible» en una cumbre de inversión celebrada en marzo de 2025.

– HSBC escribió en su boletín de inversiones: «Hay mucho más optimismo e interés en China entre los inversores, lo que supone un cambio «sorprendente» en la confianza».

Lo más interesante es que, tras un viaje de estudio a China en septiembre, un grupo de inversores de capital riesgo y capital privado estadounidenses y europeos han anunciado que sectores industriales clave en Occidente son «inadecuados para la inversión» debido al arraigado dominio chino. https://www.bloomberg.com/news/articles/2025-09-21/china-road-trip-exposes-list-of-uninvestable-assets-in-the-west?embedded-checkout=true

Estos inversores fueron a China para estudiar la industria de las tecnologías limpias. No tienen mandato para invertir directamente en China.

En cambio, su objetivo es evitar destinar fondos a empresas emergentes occidentales que no pueden competir con sus homólogas chinas.

Sabían que China se había adelantado en sectores como las baterías y «todo lo relacionado con la energía», pero al ver de primera mano lo grande que era la brecha, se preguntaron cómo podían sobrevivir los competidores europeos y norteamericanos, según Talia Rafaeli, antigua banquera de inversiones en Goldman Sachs y Barclays y ahora socia de Kompas VC.

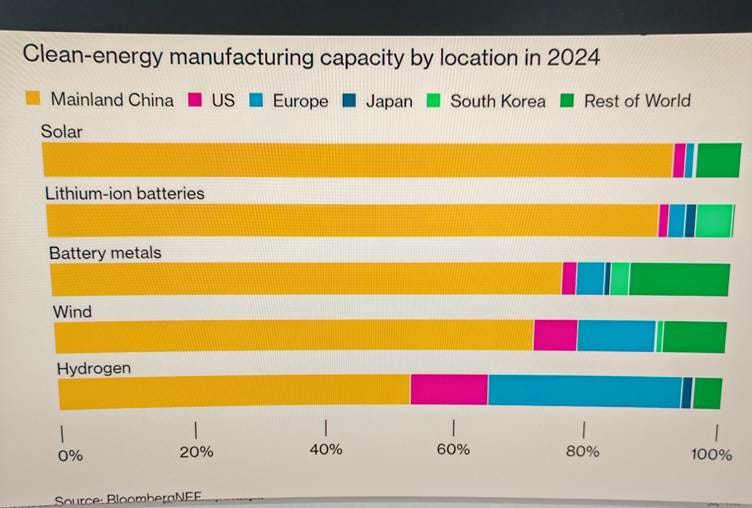

China fabrica alrededor del 80 % de los paneles solares del mundo, suministra alrededor del 60 % de los aerogeneradores, el 70 % de los vehículos eléctricos y el 75 % de las baterías, todo ello a un coste mucho menor que en Occidente.

El coste de producción de los paneles solares en China es una sexta parte del de Estados Unidos. Los precios de los vehículos eléctricos son menos de la mitad de los de modelos comparables en Occidente.

Además, la cuota de China en las patentes mundiales de energía limpia se sitúa en torno al 75 %, mientras que el país domina la cadena de suministro de los minerales críticos que sustentan muchas tecnologías verdes. Entre ellos se encuentran el litio, el cobalto, el cobre, el níquel, el grafito y las tierras raras.

El grupo visitó numerosas empresas chinas, desde fabricantes de paneles solares hasta productores de vehículos eléctricos, incluyendo líderes mundiales como BYD y el fabricante de baterías CATL, el mayor fabricante mundial de baterías de iones de litio.

Acabamos de ver la línea de fabricación más automatizada y avanzada, y tenían 12 de ellas en paralelo, y muchas más a su alrededor, afirma Jacob Bro, cofundador y socio de 2150, tras visitar CATL.

Y cuando veis eso, también os dais cuenta de que ponerse a su nivel es inútil: no va a suceder.

De la Forge, de Planet A Ventures, afirma que ver hasta dónde lleva China el darwinismo corporativo fue una «revelación». Solo «los más fuertes sobreviven».

Nick Forge, socio general y cofundador de Planet A Ventures, una empresa de capital riesgo con sede en Berlín, ha decidido que las inversiones en startups occidentales dedicadas a la fabricación y el reciclaje de baterías, electrolizadores, energía solar y hardware para energía eólica ya no son viables.

Afirma que antes del viaje sospechaba que China estaba muy por delante, pero después de visitarla, esos sectores ahora están «rotundamente descartados».

Yair Reem, socio de Extantia Capital, afirma que el viaje ya ha llevado a su empresa a detener las inversiones en fabricantes occidentales de celdas de batería.

En su lugar, buscarán formas de colaborar con empresas chinas en todas las cadenas de suministro. En lo que respecta a la fabricación de baterías en Occidente, el dominio de China significa que ahora «se acabó el juego».

Ashwin Shashindranath, antiguo director general de Macquarie Group y ahora socio de Energy Impact Partners, afirma que lo que vio durante el viaje le dejó «muy claro» que los inversores occidentales viven «en una burbuja» debido a sus ideas erróneas sobre China.

El viaje a China también dejó una impresión duradera en Ashwin Shashindranath, socio de Energy Impact Partners, quien afirmó que representa un punto de inflexión en su proceso de inversión.

«Salgo de esto con un antes y un después en mi forma de pensar», afirmó.

En una entrevista con Bloomberg, los inversores de capital riesgo atribuyeron el dominio de China en esos sectores a los siguientes factores:

– La prioridad que da China a la seguridad energética y el apoyo estatal a la transición ecológica.

– La disposición a dejar que las empresas fracasen, lo que fomenta un mercado más dinámico y competitivo.

– La capacidad de desarrollar toda la cadena de suministro a nivel local y de integrarla verticalmente, como en el caso de BYD.

– Las mejoras incrementales frente a las innovaciones disruptivas: «correr rápido con pequeños pasos».

– Una cultura de trabajo exigente y un espíritu emprendedor dispuesto a asumir riesgos.

– La escala por encima de la rentabilidad inmediata.

¿Cómo se produjo esta transición de ser «invertible» a provocar que sectores enteros en Occidente dejaran de ser «invertibles»?

¿Por qué los «experimentados» inversores occidentales y los comentaristas económicos y políticos siguieron sacando conclusiones absurdas sobre China?

Todo ello comienza con un malentendido fundamental sobre la estrategia tecnológica de Pekín, ya sea por incompetencia cognitiva o por malicia y anteojeras ideológicas.

La explicación benévola es que el análisis occidental de la economía china se basa en sus propios modelos económicos y políticos.

No es de extrañar que las economías neoliberalas financiarizadas no comprendan la dinámica de una potencia industrial.

Pocos analistas o periodistas occidentales tienen una comprensión clara del modelo económico chino o pueden interpretar las acciones del Gobierno con una visión del mundo imparcial.

El argumento menos benévolo, y probablemente más astuto, es que los analistas y medios de comunicación occidentales deshonestos se dedican a «atacar a China» para complacer a su público o alinearse con narrativas políticas específicas.

Informar sobre la realidad es lo último en sus prioridades.

Las narrativas que presentan la economía china de forma negativa, como «Peak China», sirven como propaganda política y económica.

Esto recuerda el caso de «expertos en China» totalmente desacreditados, como Gordon Chang, que ha pronosticado repetidamente el colapso económico o político de China. Lleva más de 20 años esperando que sus predicciones se cumplan.

A pesar de haber estado completamente equivocado desde su «predicción» en su libro de 2001 The Coming Collapse of China (El próximo colapso de China), Chang sigue teniendo audiencia y aparece regularmente en plataformas como la autoproclamada «objetiva» Fox News. Repite su tesis en cada oportunidad y probablemente dirá «otros cinco años» cuando llegue su hora de encontrarse con su creador.

Contraste a Gordon Chang con Francis Fukuyama, el politólogo famoso por proclamar «el fin de la historia» al final de la Guerra Fría.

Desde entonces, Fukuyama ha reconocido su ingenuidad y ahora se centra en estudiar lo que él denomina «decadencia democrática» en Occidente.

Chang se equivoca constantemente, pero sigue siendo un invitado bienvenido en los principales medios de comunicación estadounidenses. Fukuyama ha admitido su error, pero ha sido completamente silenciado cuando su nuevo análisis académico es relevante y acertado.

Es evidente que los medios de comunicación y los expertos occidentales, tanto económicos como políticos, no tienen ningún interés en la libre investigación, la información imparcial o el pensamiento independiente.

Se alimentan de un torrente de autoengaños y desinformación para lavar el cerebro y manipular a su público en el mejor espíritu de la ilustración inversa.

Las personas que toman decisiones erróneas o realizan análisis defectuosos de forma sistemática no sienten ninguna responsabilidad y conservan su trabajo siempre que sus mensajes se ajusten a la visión del mundo y al sesgo político de sus empleadores, clientes y público.

Hace un año escribí sobre esta ideología en bancarrota cuando se concedió el Premio Nobel de Economía 2024 a dos economistas/propagandistas neoliberales, Daron Acemoglu y James Robinson, que se equivocaron por completo al describir los sistemas económicos de China y Estados Unidos.

https://huabinoliver.substack.com/p/the-2024-nobel-economics-prize-is

Por desgracia, la misma ideología ha contagiado a la comunidad inversora, que se supone que se mueve por el afán de lucro y no por dogmas políticos.

La respuesta a la pregunta de por qué Pekín tomó medidas drásticas contra los monopolios tecnológicos es bastante clara y sencilla para cualquiera que conozca el contexto:

– Los gigantes tecnológicos de consumo como Alibaba y Tencent se estaban convirtiendo en monopolios rentistas, perjudicando tanto a los competidores como a los consumidores.

– Existía un riesgo evidente de sobreapalancamiento y financiarización en las actividades de Alipay y WeChat Pay, lo que iba en contra de la determinación de Pekín de no seguir el camino occidental de la financiarización, causa fundamental de sus actuales problemas económicos.

– Las nuevas empresas tecnológicas de consumo, como las últimas y mejores aplicaciones de reparto de comida a domicilio, estaban desviando recursos y fondos de las inversiones necesarias en tecnologías avanzadas y de vanguardia, como la fabricación de chips, la inteligencia artificial y las tecnologías verdes, que son fundamentales para la competitividad global a largo plazo de China.

– La proliferación de las empresas de tecnología educativa estaba agravando la desigualdad en el acceso a los recursos educativos y endureciendo la estratificación social, en contra del objetivo estatal de «prosperidad común».

Escribí sobre esto en una larga publicación al analizar los logros del presidente Xi el año pasado. https://huabinoliver.substack.com/p/10-achievements-of-xi-jinping-598

El dominio de las empresas chinas en tecnologías fundamentales para la transición ecológica, así como su liderazgo emergente en inteligencia artificial en la actualidad, es la validación del pensamiento a largo plazo y las acciones decisivas de Pekín.

Al fin y al cabo, quién es invertible o no invertible no es una pregunta cuya respuesta se encuentre en los resultados financieros trimestrales o en la rentabilidad de las acciones.

La respuesta reside en la resiliencia y la competitividad a largo plazo de una economía.

Traducción nuestra

*Hua Bin es un ejecutivo retirado y observador geopolitico

Fuente original: Hua’s Substack