Michael Roberts.

Foto: Presidentes de la Comisión Europea y del Consejo de Europa, Ursula von der Leyen y Antonio Costa, en la Cumbre del G7, en Kananaskis, Alberta, Canadá, Junio 15, 2025. Foto: EFE/EPA

16 de junio 2025.

Una desaceleración económica significativa hacia el estancamiento, junto con una inflación todavía relativamente alta; una carga de la deuda paralizante para la mayoría de la población mundial que se gana la vida a duras penas; y una crisis climática que se acelera – ninguno de estos temas se debatirá en las Rocosas o en el Gran Hotel de Estocolmo.

Mientras escribo, los dirigentes gubernamentales de los países del Grupo de los Siete (G7) – Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y el Reino Unido – se reúnen en la remota localidad de Kananaskis, Alberta, en las estribaciones de las Montañas Rocosas canadienses, para mantener intensos debates. Será la 51ª cumbre de las siete principales economías capitalistas.

El G7 sigue representando el 44% del PIB mundial, pero ahora sólo el 10% de la población mundial. Sin embargo, el G7 y algunos de sus socios más pequeños constituyen el núcleo imperialista, el llamado Norte Global, que gobierna el mundo.

¿Qué están discutiendo los líderes del G7? Naturalmente, se trata de la aceleración de la crisis de Oriente Próximo tras el ataque israelí a Irán; la continuación de la guerra en Ucrania y la necesidad de imponer más sanciones a Rusia y armas para Ucrania; qué hacer con los aranceles comerciales de Trump; cómo imponer una serie de recortes en la ayuda internacional a los países pobres por parte de la mayoría de los gobiernos del G7 con el fin de hacer sitio para aumentar el gasto en armamento; y la necesidad de una política común contra China.

Al mismo tiempo que la reunión de gobiernos del G7, en Suecia, un puñado de multimillonarios de la tecnología, primeros ministros, titanes corporativos y el rey de Holanda se han reunido en Suecia para la 71ª reunión Bilderberg en el ostentoso Grand hotel de Estocolmo, propiedad de los oligarcas suecos de toda la vida, la familia Wallenberg.

El grupo Bilderberg es un cónclave secreto en el que los que mueven los hilos del capitalismo mundial pueden discutir en privado las estrategias y políticas necesarias para preservar el sistema, es decir, el imperialismo.

En esta reunión estarán presentes los jefes de la OTAN y del MI6, y dos de los más altos oficiales militares de Estados Unidos, junto con los directores ejecutivos de varios de los principales proveedores de «defensa», como Palantir, Thales y Anduril. El anfitrión de la conferencia, Marcus Wallenberg, dirige su propia empresa armamentística, el mayor contratista de defensa de Suecia, Saab.

La principal discusión de los participantes en Bilberberg es cómo estrangular económica, política y militarmente a China. Como dijo el republicano MAGA estadounidense Jason Smith: estaba en Suecia para «seguir luchando para combatir la amenaza económica y de seguridad nacional que supone China para nuestra gran nación».

Otro asistente a Bilderberg, Robert Lighthizer, asesor económico cercano a Trump, se hizo eco de ese sentimiento: «Para mí, China es una amenaza existencial para Estados Unidos».

Pero he aquí el problema. Hay dos grandes temas que parece que ni los líderes del G7 ni los matones de Bilderberg discutirán, obsesionados como están con las amenazas geopolíticas percibidas que plantean las potencias «resistentes» de Rusia, Irán y China.

Se hablará poco o nada del deterioro del panorama económico mundial, incluidas las principales economías del Norte Global; tampoco se hablará mucho de la amenaza existencial que suponen para las economías y los pueblos el calentamiento global y el cambio climático.

En el caso de este último, cada vez está más claro que los gobiernos y los Bilderberg se han rendido; prefieren obtener beneficios en un mundo alimentado por combustibles fósiles mientras las cosas vayan bien.

Sin embargo, éstas son las dos cuestiones que probablemente socavarán todos los esfuerzos de los gobernantes de las economías del Norte Global. Las principales economías tienen cada vez más problemas. Así lo pone de manifiesto el último informe profundamente sombrío del Banco Mundial sobre las perspectivas económicas mundiales. Como dice el informe

Sólo este año, nuestras previsiones indican que la agitación recortará casi medio punto porcentual la tasa de crecimiento del PIB mundial que se esperaba a principios de año, reduciéndola al 2,3%. Se trata del resultado más débil en 17 años, fuera de las recesiones mundiales francas… Para 2027, se espera que el crecimiento del PIB mundial alcance una media de sólo el 2,5% en la década de 2020, el ritmo más lento de cualquier década desde los años sesenta.

El Banco Mundial señala que esta ralentización no es nueva.

El crecimiento de las economías en desarrollo lleva tres décadas seguidas descendiendo: de una media del 5,9% en la década de 2000 al 5,1% en la de 2010 y al 3,7% en la de 2020. Esto coincide con la trayectoria descendente del crecimiento del comercio mundial, que ha pasado de una media del 5,1% en la década de 2000 al 4,6% en la de 2010 y al 2,6% en la de 2020. La inversión, mientras tanto, ha crecido a un ritmo progresivamente más débil. Pero la deuda se acumula.

El Banco Mundial prosigue:

Los países más pobres serán los que más sufran. En 2027, el PIB per cápita de las economías de renta alta se situará más o menos en el nivel que se esperaba antes de la pandemia de COVID-19″. (Eso no es decir mucho – MR). Pero las economías en desarrollo estarían peor, con niveles de PIB per cápita un 6% más bajos. A excepción de China, estas economías podrían tardar unas dos décadas en recuperar las pérdidas económicas de la década de 2020.

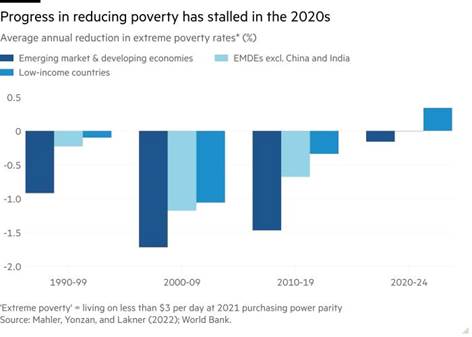

En otras palabras, lejos de que los países más pobres realicen algún progreso en la mejora de los niveles de vida de estos lugares más poblados, estos países se están quedando aún más rezagados. Los índices de pobreza (incluso los fijados de forma poco realista por el Banco Mundial) están aumentando.

El progreso en la reducción de la pobreza se ha estancado en la década de 2020

Reducción media anual de las tasas de pobreza extrema (%)

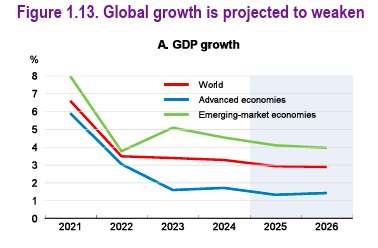

La OCDE, la agencia de las economías del Norte Global, se hace eco en un nuevo informe del deprimente análisis del Banco Mundial. Según las últimas perspectivas económicas de la OCDE, la economía mundial se encamina hacia su periodo de crecimiento más débil desde la crisis de los años Covid-19. «El debilitamiento de las perspectivas económicas se dejará sentir en todo el mundo, casi sin excepción». Y eso incluye a la principal potencia imperialista.

La OCDE prevé que el crecimiento estadounidense se ralentizará de forma especialmente acusada, del 2,8% en 2024 a sólo el 1,6% en 2025 y el 1,5% en 2026, mientras que se espera que la inflación estadounidense aumente hasta casi el 4% a finales de 2025 y se mantenga por encima del objetivo de la Reserva Federal en 2026, lo que significa que el banco central estadounidense no bajará los tipos para aliviar la carga de la deuda de los hogares y las pequeñas empresas.

En otros lugares, el crecimiento del PIB real chino se ralentizará del 5% en 2024 al 4,7% en 2025 (todavía unas tres veces más rápido que el estadounidense) y al 4,3% en 2026, mientras que la eurozona se expandirá sólo un 1% este año y un 1,2% en 2026. La economía japonesa crecerá sólo un 0,7% y un 0,4% este año y el próximo, respectivamente. Se prevé que la economía del Reino Unido crezca un 1,3% este año, pero sólo un 1% en 2026. Y todas estas previsiones excluyen el impacto a largo plazo de los aranceles de Trump.

Se prevé que el crecimiento mundial se debilite

El comercio mundial crecerá un 2,8% en 2025 y un 2,2% en 2026, muy por debajo de las previsiones de la OCDE de diciembre. Y los riesgos fiscales están aumentando junto con las tensiones comerciales, advirtió la OCDE, con demandas de más gasto en defensa que se sumarán a las presiones sobre el gasto.

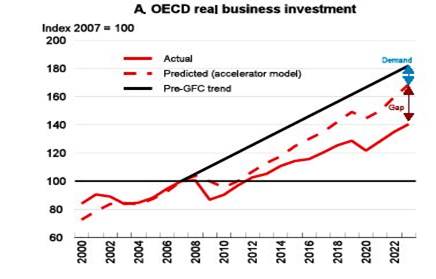

Detrás de la ralentización del crecimiento de la producción nacional está el mayor debilitamiento del crecimiento de la inversión productiva.

Inversión empresarial real de la OCDE

Aquellos lectores que hayan seguido mi tesis de una larga depresión de la economía capitalista mundial durante los últimos 18 años reconocerán la trayectoria de «raíz cuadrada invertida» de la inversión desde 2008. Después de cada crujido o crisis de acumulación (2008 y 2020), las principales economías no han recuperado el ritmo anterior de crecimiento de la inversión empresarial.

La OCDE lo resume todo.

Las valoraciones «históricamente elevadas» de las acciones están aumentando la vulnerabilidad a las perturbaciones negativas en los mercados financieros. Una larga racha de debilidad de la inversión ha agravado los retos a más largo plazo a los que se enfrentan las economías de la OCDE, y esto está minando aún más las perspectivas de crecimiento.» Mientras tanto, «a pesar del aumento de los beneficios, las empresas han rehuido la inversión en capital fijo en favor de la acumulación de activos financieros y la devolución de fondos a los accionistas.»

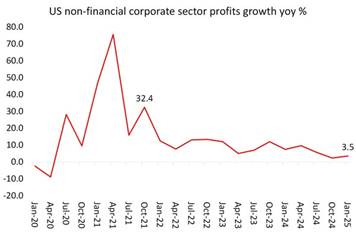

Mientras los líderes y estrategas del capitalismo global se reúnen en Canadá y Suecia para discutir cómo manejar a Rusia, China e Irán, el panorama económico inmediato en sus propias economías se está volviendo más sombrío. Según la segunda estimación para el primer trimestre de 2025, el PIB real estadounidense cayó un 0,2% en comparación con el último trimestre de 2024. Lo más preocupante es que los beneficios empresariales cayeron un 2,9% intertrimestral, mientras que los beneficios de las empresas no financieras cayeron un 3,5% en el trimestre. El crecimiento de los beneficios se está ralentizando…

Crecimiento interanual de los beneficios del sector empresarial no financiero de EE. UU. (%)

… y los márgenes de beneficio (precio de venta menos costes por unidad) han tocado techo.

Beneficio del sector empresarial estadounidense por unidad de valor añadido

La economía estadounidense aún no está en recesión, pero si los beneficios de las empresas se ralentizan aún más o caen, la inversión acabará siguiéndoles. Los economistas de JP Morgan advierten de la estanflación que se avecina para la economía estadounidense. La estanflación, un término de la década de 1970, es cuando la producción nacional se estanca, pero la inflación se mantiene alta e incluso aumenta – lo contrario de la teoría keynesiana. Los estrategas de renta variable de JPMorgan escribieron:

Tras el reciente repunte, creemos que seguirá la debilidad, que puede parecerse al periodo de estanflación, durante el cual se espera que concluyan las negociaciones comerciales.

La confianza de los consumidores se ha mantenido débil:

La práctica anterior de hacer pedidos por adelantado en vísperas de las subidas arancelarias puede haber dado sus frutos, pero con la reducción del poder adquisitivo, el poder de compra de los consumidores se debilitará. Incluso con un retroceso significativo, la situación actual de las tarifas es peor de lo que la mayoría esperaba a principios de año.

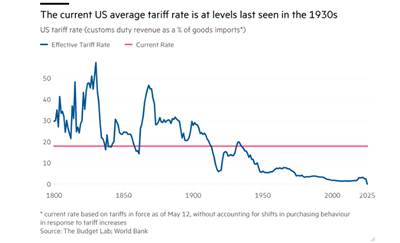

El tipo arancelario medio actual de los Estados Unidos se encuentra en niveles que no se veían desde la década de 1930.

En opinión de JPMorgan, el aumento de los costes de los insumos y de los gastos por intereses erosionará los márgenes de beneficio, por lo que el crecimiento de los beneficios corporativos de las empresas del S&P 500 podría caer bruscamente y la economía estadounidense se estancaría. Esto es algo que predije en un post el pasado mes de febrero, un tufillo a estanflación.

Y los indicadores de actividad económica de las demás grandes economías del G7 muestran que ya están estancadas o en recesión.

El PMI compuesto de mayo de la zona euro indicó que tanto el sector servicios como el manufacturero de la región se estaban contrayendo, este último en su nivel más bajo de los últimos tres años.

La contracción de la región estuvo encabezada por Francia (que encadena ya nueve meses de descensos) y Alemania (donde el sector servicios cayó a su ritmo más rápido en más de dos años). El Reino Unido también siguió contrayéndose, impulsado por un sector manufacturero en su punto más bajo de los últimos 19 meses.

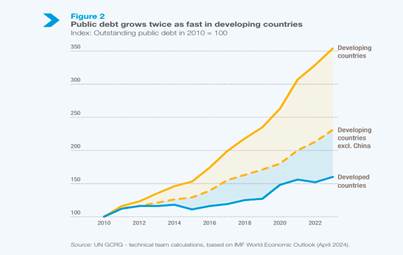

Así pues, la situación de las economías del Norte Global está empeorando. Pero no es nada ante la angustia sin fin de las economías más pobres del mundo, donde el grueso de la humanidad intenta ganarse la vida. La carga de la deuda (la relación entre la deuda y el PIB que se debe a los bancos y a los gobiernos de todo el mundo) de estos países sigue aumentando.

La deuda pública crece dos veces más rápido en los países en desarrollo

La deuda total de los llamados mercados emergentes (ME), excluida China, aumentó 3 puntos porcentuales del PIB en 2023 hasta alcanzar el 126% del PIB. La deuda en los países en desarrollo de renta baja (PEDB) también aumentó y se sitúa por encima de los niveles anteriores a la pandemia. Los reembolsos de la deuda son ahora mayores que las nuevas entradas de crédito y capital.

En 2023, los países de renta baja y media (excluida China) experimentarán una salida neta hacia el sector privado de 30.000 millones de dólares en concepto de deuda a largo plazo, lo que supone una importante sangría para el desarrollo. Los costes totales del servicio de la deuda (principal más pagos de intereses) de todos los PBMI alcanzaron un máximo histórico de 1,4 billones de dólares en 2023.

Excluyendo a China, los costes del servicio de la deuda ascendieron a la cifra récord de 971.000 millones de dólares en 2023, un aumento del 19,7% respecto al año anterior y más del doble de las cantidades registradas hace una década. El volumen total de la deuda externa de los países pobres alcanzó un máximo histórico de 8,8 billones en 2023, un 2,4% más que el año anterior.

El Banco Mundial, en su último informe sobre la deuda internacional, no elude la realidad. El economista jefe del Banco Mundial, Indermit Gill, lo expresa con crudeza:

Las grandes cargas actuales del servicio de la deuda, especialmente en el componente público de la deuda, acompañadas de la esperada restricción fiscal, podrían obligar a algunos PBMI a gastar menos en otras prioridades, incluidas las redes de seguridad social y la inversión pública en capital físico y humano.

Gill continúa:

Hace una década, en una época en la que el capital privado entraba a borbotones en las economías en desarrollo, los gobiernos y las instituciones de desarrollo pensaron que era exactamente lo que se necesitaba para impulsar el progreso en la reducción de la pobreza y otros objetivos de desarrollo. «La buena noticia es que, a nivel mundial, hay ahorros abundantes, que ascienden a 17 billones de dólares, y la liquidez se encuentra en máximos históricos», rezaba un documento estratégico clave del Banco Mundial de la época. Eso resultó ser una fantasía. Desde 2022, los acreedores privados extranjeros han extraído casi 141.000 millones de dólares más en pagos del servicio de la deuda de los prestatarios del sector público de las economías en desarrollo de lo que desembolsaron en nueva financiación. Desde hace dos años consecutivos, los acreedores externos de las economías en desarrollo han estado sacando más de lo que han estado poniendo.

Gill resume el estado de la «ayuda» exterior y de los créditos de los bancos y organismos de inversión del Norte Global a los gobiernos y al sector privado del Sur Global. «Refleja un sistema de financiación roto».

En 2023, los países en desarrollo gastaron la cifra récord de 1,4 billones de dólares sólo para pagar el servicio de su deuda. Eso equivalía a casi el 4% de sus PIB. Los abultados pagos de intereses representaron la mayor parte del aumento de los pagos globales del servicio de la deuda, con un incremento de más de un tercio, hasta cerca de 406.000 millones de dólares.

Datos recientes del organismo de la ONU para el comercio y el desarrollo, la UNCTAD, revelan que 54 países destinan más del 10% de sus ingresos fiscales únicamente al pago de intereses. La carga media de los intereses para los países en desarrollo, como porcentaje de los ingresos fiscales, casi se ha duplicado desde 2011. Más de 3.300 millones de personas viven en países que ahora gastan más en el servicio de la deuda que en sanidad, y 2.100 millones en países que gastan más en deuda que en educación.

Gill de nuevo:

El resultado, para muchos países en desarrollo, ha sido un devastador desvío de recursos de áreas críticas para el crecimiento y el desarrollo a largo plazo, como la sanidad y la educación. La presión sobre los países más pobres y vulnerables ha sido especialmente feroz… más de la mitad de estos países están en apuros por la deuda o corren un alto riesgo de estarlo. No es de extrañar que los acreedores privados se hayan retirado…. Es fácil dar una patada a la lata, proporcionar a estos países sólo la financiación suficiente para ayudarles a cumplir sus obligaciones inmediatas de reembolso. Pero eso simplemente prolonga su purgatorio.

Gill:

Estos países necesitarán crecer a un ritmo más rápido si quieren reducir la carga de su deuda, y necesitarán mucha más inversión si quieren acelerar el crecimiento. Ninguna de las dos cosas es probable, dada la magnitud de sus cargas de deuda: su capacidad de reembolso nunca se restablecerá. Es hora de afrontar la realidad: los países más pobres que se enfrentan a la angustia de la deuda necesitan un alivio de la deuda si quieren tener una oportunidad de prosperidad duradera.

Pero ningún «alivio de la deuda» está en la agenda de las Rocosas o de Bilderberg.

Y luego están el calentamiento global y el cambio climático. El calentamiento global se está acelerando. Según las nuevas predicciones climáticas, existe un 70% de probabilidades de que las temperaturas globales superen 1,5C por encima de los niveles preindustriales como media en los próximos cinco años. Y hay un 80% de posibilidades de que al menos un año entre 2025 y 2029 marque un nuevo récord de temperaturas globales, según muestra el análisis.

Y por primera vez, los modelos climáticos han mostrado que existe la posibilidad de que la temperatura media mundial supere los 2C por encima de los niveles preindustriales antes de 2030.

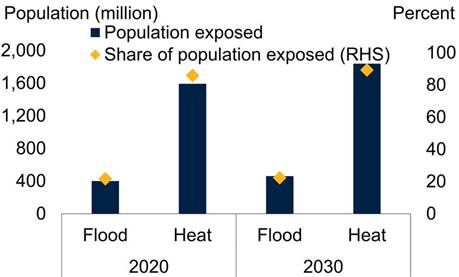

El presidente estadounidense Trump puede considerar que el cambio climático es un mito. El Banco Mundial no piensa lo mismo. El Banco Mundial advierte de una emergencia climática para 1.800 millones de personas en el sur de Asia ante la inminente crisis del calor.

Ha emitido una dura advertencia sobre la creciente amenaza del calor extremo en el sur de Asia, proyectando que cerca de 1.800 millones de personas, aproximadamente el 89% de la población de la región, estarán expuestas a temperaturas peligrosas para 2030.

Sólo en 2021, países como Bangladesh, India, Pakistán y Sri Lanka registraron durante unas seis horas unas condiciones medias diarias demasiado calurosas para trabajar al aire libre con seguridad, señalaba el informe.

Se espera que esa cifra aumente a siete u ocho horas diarias en 2050, amenazando tanto los medios de subsistencia como la salud. Según el Banco Mundial, más del 60% de los hogares y empresas de la región han experimentado condiciones meteorológicas extremas en los últimos cinco años y más del 75% espera que estos fenómenos aumenten en la próxima década.

Una desaceleración económica significativa hacia el estancamiento, junto con una inflación todavía relativamente alta; una carga de la deuda paralizante para la mayoría de la población mundial que se gana la vida a duras penas; y una crisis climática que se acelera – ninguno de estos temas se debatirá en las Rocosas o en el Gran Hotel de Estocolmo.

Traducción nuestra

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente original: Michael Roberts Blog