John Ross.

Imagen: OTL

25 de marzo 2025.

Las formas en que Trump intente aumentar el porcentaje de inversión en el PIB determinarán, por tanto, la dinámica de la economía de EE.UU. -con grandes consecuencias para la política interna de EE.UU. y la geopolítica de EE.UU. en lo que afecta a China.

Este artículo se publicó originalmente en chino en Guancha.cn.

¿Cuáles son las verdaderas opciones económicas estadounidenses a las que se enfrenta Trump?

China ha fijado su objetivo de crecimiento económico para 2025 en «alrededor del 5,0%». Que esto puede lograrse con éxito, lo que es necesario para garantizarlo y las implicaciones para la consecución de los objetivos estratégicos de China hasta 2035, se analizó en un artículo anterior «La economía china en 2024 siguió superando con creces a la estadounidense». Pero la otra economía clave del mundo, cuyo desarrollo tiene importantes implicaciones para China, es la de Estados Unidos. En particular, Trump se ha fijado como objetivo explícito acelerar la economía estadounidense y ralentizar la china. Dados los aranceles, las sanciones y otras medidas adoptadas por Estados Unidos contra China, el rendimiento económico comparativo de las economías china y estadounidense es un factor importante para la geopolítica y la situación a la que se enfrenta China.

El objetivo de este artículo, y de otro posterior, es, por tanto, hacer un análisis lo más preciso posible de los factores fundamentales que determinarán el crecimiento económico de Estados Unidos en el próximo periodo, y de sus consecuencias geopolíticas y políticas internas interrelacionadas. Esto, a su vez, como se verá, determina y se ve afectado por las opciones reales, y no ilusorias, a las que se enfrenta la presidencia 2.0 de Trump.

La situación real de la economía estadounidense frente a los mitos sobre ella

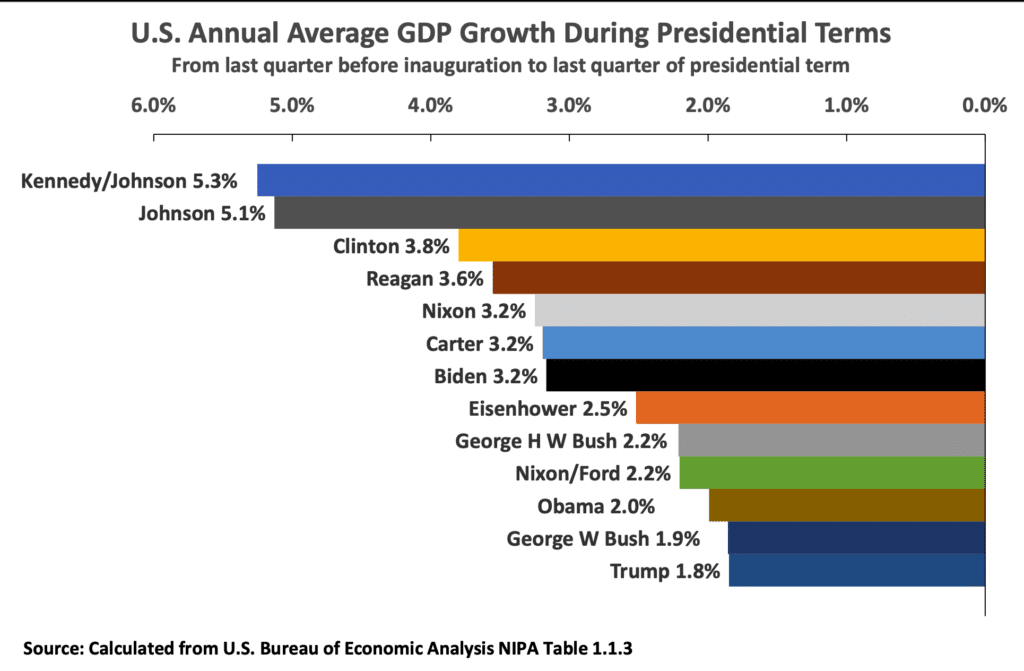

El presidente Trump tergiversa habitualmente su propio historial económico. Por ejemplo, en los mítines de su campaña presidencial de 2024 afirmó repetidamente que durante su primer mandato EE.UU. tuvo la «mayor economía de nuestra historia». En realidad, durante su primer mandato, la economía estadounidense tuvo el crecimiento más lento de todas las presidencias posteriores a la Segunda Guerra Mundial (véase el gráfico 1).

Los analistas occidentales serios no se molestan en ocultar su incredulidad ante estas y otras afirmaciones falaces similares. Así, por ejemplo, el editor de asuntos estadounidenses del Financial Times, Edward Luce, escribió sobre el reciente discurso de Trump ante el Congreso:

Es Mardi Gras en Nueva Orleans. Sin embargo, ningún desfile podría igualar el carnaval del discurso del martes por la noche de Donald Trump ante el Congreso… casi se podía oír a los restos de la comunidad de comprobación de hechos cerrar sus portátiles… Sería… inútil comparar el discurso de Trump con cualquiera de sus predecesores… Este era de categoría uno… El discurso de Trump fue un sueño febril de promesas extravagantes. Su promesa de cubrir Estados Unidos con una «cúpula dorada» siguiendo el modelo de la «cúpula de hierro» israelí agotaría hasta el último lingote de oro de Fort Knox. Unos minutos antes, Trump había prometido equilibrar el presupuesto federal. ¿Su promesa de tomar Groenlandia ‘de un modo u otro’ era una amenaza o una fantasía? Lo mismo ocurrirá con el Canal de Panamá… cuando los historiadores miren hacia atrás, al 4 de marzo de 2025, es posible que su discurso apenas ocupe una nota a pie de página.

El debate en algunos sectores de los medios de comunicación sobre la presidencia de Trump también suele centrarse principalmente en especulaciones sobre sus intenciones subjetivas, o sobre lo que le gustaría conseguir en un segundo mandato, o en la creencia de que alguna medida superficial a corto plazo de Trump podría acelerar sustancialmente el crecimiento subyacente de la economía estadounidense; como se verá, esto es totalmente falso.

Ambos enfoques son poco útiles a la hora de evaluar las opciones prácticas posibles para Trump: éstas no vienen determinadas por lo que Trump quiere, ni por sus irreales afirmaciones propagandísticas, sino principalmente por la situación objetiva de la política/geopolítica y la economía estadounidenses y la interrelación de fuerzas en su seno.

Hacer ese análisis de la situación objetiva a la que se enfrenta la economía estadounidense requiere, a su vez, un análisis cuantitativo lo más preciso posible de los factores más poderosos que afectan a la economía estadounidense y de sus consecuencias para la política y la geopolítica de Estados Unidos. Los términos «sistemático» y «preciso» se subrayan aquí, ya que cualquier análisis que se centre meramente en una única política de Trump no aborda las consecuencias del hecho de que Estados Unidos, como toda economía, forma un todo interrelacionado: cualquier cambio en un aspecto de la economía estadounidense tiene, por tanto, consecuencias para sus otros aspectos y se ve afectado por ellos. Para ser precisos, a su vez, es necesario estudiar en términos cuantitativos las interrelaciones que existen entre los principales factores determinantes de los resultados económicos de Estados Unidos.

Para ello, el autor ofrece a continuación una gran cantidad de datos cuantitativos precisos sobre la situación de la economía estadounidense, y no se disculpa por hacerlo. La situación de la economía estadounidense, y sus implicaciones geopolíticas, es uno de los factores más importantes del mundo, incluso por sus consecuencias de China. Por lo tanto, es necesario analizar las fuerzas fundamentales que lo impulsan con el mayor detalle y precisión posibles: la exageración o la inexactitud en cualquier dirección, el «optimismo» o el pesimismo», no ayudan y son potencialmente peligrosas en un asunto tan serio como la dinámica de Estados Unidos. «Buscar la verdad a partir de los hechos», en el ámbito de la economía, requiere cifras precisas y no generalidades imprecisas y vagas.

Para abordar estas cuestiones interrelacionadas, este análisis se divide en cuatro preguntas:

-

¿Cuál es la situación actual de la economía estadounidense, cuáles son las consecuencias políticas internas para Trump y cuáles son las consecuencias geopolíticas, en particular en lo que afecta a China, que se derivan de esa situación?

-

¿Cuáles son los pasos reales que habría que dar para aumentar significativamente la tasa de crecimiento económico de Estados Unidos?

-

¿Cuáles son las consecuencias económicas de las políticas que ha elegido Trump y, por tanto, pueden conseguir acelerar significativamente la economía estadounidense?

-

¿Cuáles son las implicaciones políticas y geopolíticas de los medios económicos que ha elegido Trump?

Las dos primeras cuestiones se abordan en este artículo, y las otras dos en el segundo artículo de esta serie.

Gráfico 1

Crecimiento medio anual del PIB de EE.UU. durante los mandatos presidenciales

Sección 1-la situación inmediata a la que se enfrenta Trump

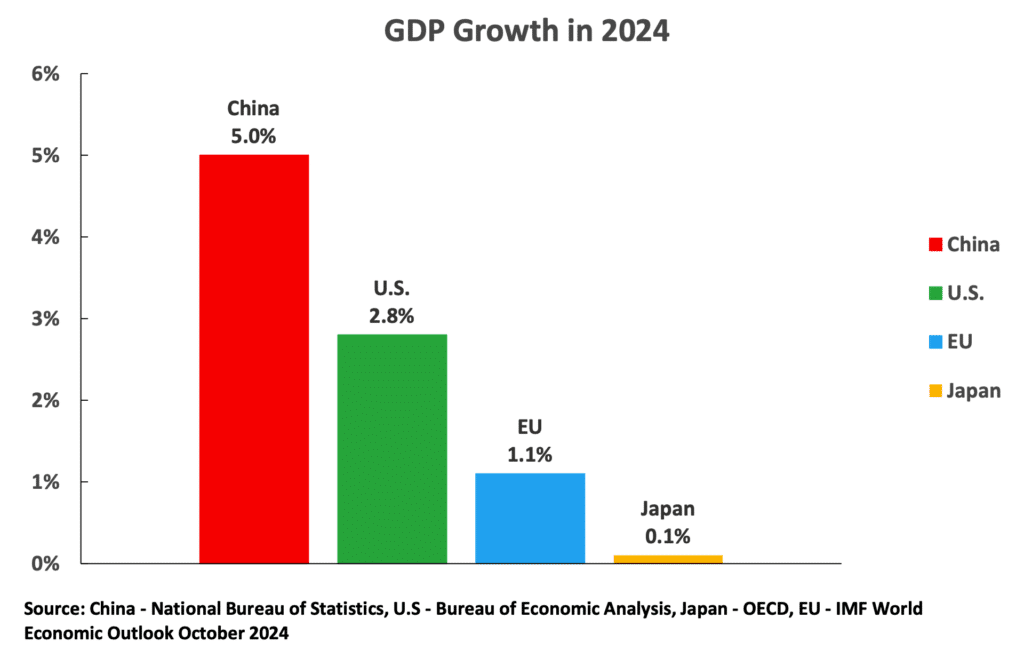

Empezando por la situación inmediata a la que se enfrenta Trump. Es crucial comprender con precisión la trayectoria real de crecimiento de la economía estadounidense. Tomando en primer lugar los resultados simplemente para 2024, la economía estadounidense creció un 2,8% mientras que la economía china creció un 5,0%: la economía china creció un 80% más rápido que la estadounidense.

Estos datos por sí solos ponen de relieve que gran parte de los medios de comunicación occidentales durante el último periodo sirvieron simplemente como propaganda y no como información objetiva. Las declaraciones de medios como The The Economist , afirmando que Estados Unidos está «dejando a sus pares cada vez más atrás en el polvo», o del Wall Street Journal describiendo a China como poseedora de «una economía estancada», fueron mentiras deliberadas, distorsiones propagandísticas o fallos en la investigación de los hechos. Independientemente de las razones para presentarlas, estas afirmaciones son puramente engañosas y, por lo tanto, es bastante vergonzoso, y una señal del valor real del pretendido «periodismo» de calidad, que resulta ser propaganda o fallos en la investigación de los hechos, que declaraciones igualmente inexactas aparecieran regularmente en los medios de comunicación.

La actual ralentización de la economía estadounidense: por qué es probable que la ventaja del crecimiento de China sobre EE.UU. aumente algo en 2025

La razón por la que se dice «en el último periodo» es porque gran parte del debate en los medios de comunicación estadounidenses se centra ahora en la posibilidad de una desaceleración significativa de la economía estadounidense. La modelización en el momento de escribir «El PIB ahora» de la sección de Atlanta de la Reserva Federal de EE.UU., el banco central estadounidense, por ejemplo, predice que en el primer trimestre de 2025 la economía estadounidense se contraerá realmente un 2,4% anualizado.

El hecho de que EE.UU. caiga o no en una contracción real o simplemente se ralentice en 2025 en línea con su tasa de crecimiento a largo plazo -y las tendencias actuales, por las razones que se muestran a continuación, no indican por qué debería haber ninguna recesión seria en EE.UU.- no es crucial para los propósitos actuales de analizar las tendencias de crecimiento a medio/largo plazo de la economía estadounidense. Pero lo que sí es cierto es que en 2023 y 2024, con un crecimiento respectivamente del 2,9% y del 2,8%, EE.UU. estaba creciendo por encima de su tendencia a largo plazo, que es ligeramente superior al 2% de crecimiento anual. Esto significa que en 2025, si China alcanza su objetivo de crecimiento de «alrededor del 5,0%», es probable que aumente algo la ventaja de China sobre EE.UU. en la tasa de crecimiento, en mayor o menor medida según lo importante que sea la ralentización de la economía estadounidense. Esto tendría algún efecto psicológico significativo en la percepción internacional de las dos economías. Por lo tanto, es importante explicar esta situación a nivel internacional, sin exageraciones, sino simplemente como una presentación objetiva de los hechos.

Sin embargo, lo que también está claro, por las razones que se analizan a continuación, es que los intentos de Trump de elevar la tasa de crecimiento estadounidense a medio/largo plazo provocarán inevitablemente enfrentamientos con una serie de otros países y también producirán conflictos dentro de la política estadounidense.

Comparaciones internacionales más amplias

En cuanto a comparaciones internacionales más amplias, en «La economía de China en 2024 siguió superando con creces a la de EEUU» se hizo un análisis detallado de los resultados económicos de China en 2024 en comparación con otros países, incluido EEUU. Por lo tanto, aquí sólo se resumen los hechos más importantes para analizar la situación económica internacional a la que se enfrenta EEUU.

La figura 2, por tanto, muestra los datos disponibles actualmente sobre el crecimiento del PIB en 2024 para los principales centros económicos. El crecimiento del PIB de China, EE.UU. y Japón del 5,0%, 2,8% y 0,1% son resultados reales, mientras que el 1,1% de la UE son las previsiones del FMI para el crecimiento de todo el año basadas en los resultados de los tres primeros trimestres. Basándonos en estos datos, además de que la tasa de crecimiento del PIB de China en 2024 es un 80% superior a la de Estados Unidos, es cuatro veces y media más rápida que la de la UE y cincuenta veces más rápida que la de Japón.

Observando esta situación internacional desde el punto de vista estadounidense, su crecimiento económico fue dos veces y media más rápido que el de la UE, 28 veces más rápido que el de Japón, pero sólo un 56% el de China. La situación objetiva a la que se enfrenta Estados Unidos es, por tanto, que su crecimiento económico supera considerablemente al de sus principales competidores occidentales, la UE y Japón, pero es mucho más lento que el de China; por esta razón evidente, la administración Trump centrará su atención en China.

Figura 2

Crecimiento del PIB en 2024

Resultados del crecimiento económico a medio plazo

Aún más clarificador para juzgar las tendencias, ya que elimina el efecto de las fluctuaciones a corto plazo debidas a los cierres durante la COVID y la recuperación desde entonces, es tomar la situación de los principales centros económicos durante todo el periodo desde antes de la pandemia. La figura 3 muestra que en los cinco años transcurridos desde 2019 la economía china creció un 26,2% y la estadounidense un 12,5%, Es decir, en el periodo transcurrido desde el inicio de la pandemia la economía estadounidense creció sólo un 48%, menos de la mitad, que la china.

Esto confirma una vez más que para cerrar la brecha en la tasa de crecimiento económico entre EE.UU. y China, la administración Trump debe lograr uno de los dos objetivos, o ambos:

-

Estados Unidos debe frenar la economía china.

-

Estados Unidos debe acelerar su propia economía.

Tomando el primero de ellos, el intento de EE.UU. de frenar la economía china, los medios de que dispone EE.UU. para intentar conseguirlo se analizaron detalladamente en el artículo anterior «La economía china en 2024 seguirá superando con creces a la estadounidense». Para frenar seriamente la economía china, EE.UU., por las razones analizadas en ese artículo y brevemente a continuación, debe conseguir una reducción significativa del porcentaje de inversión neta de capital fijo en el PIB chino.

Sin embargo, a diferencia de los usos anteriores de este método, para obligar a sus economías a ralentizarse, contra competidores que estaban subordinados económica y militarmente a EE.UU. -Alemania, Japón y los Tigres Asiáticos-, EE.UU. no tiene forma de obligar a China a adoptar ese rumbo. En su lugar, EE.UU. tiene que confiar en intentar persuadir a China de que cometa un suicidio económico reduciendo voluntariamente su nivel de inversión en el PIB -los medios utilizados para intentar persuadirla de que lo haga son argumentos económicamente falaces sobre el consumo, como se expone en el artículo anterior.

Como la cuestión de los medios más serios por los que EE.UU. podría intentar frenar la economía china se analizó en detalle en el artículo anterior, no se trata más aquí. En los presentes artículos de sólo se abordan las cuestiones relacionadas con cualquier intento de Trump de acelerar el crecimiento de EE.UU..

Es decir, la cuestión que se aborda en estos artículos, es si Trump puede disminuir la ventaja de China en crecimiento sobre EE.UU. acelerando la economía estadounidense.

Grafico 3

Crecimiento del PIB

Variación en % con respecto a 2019

Situación política en EE.UU.

En cuanto a las implicaciones de estas cifras de crecimiento económico estadounidense para la política interior de Estados Unidos, las razones del regreso de Trump a la presidencia y, por tanto, la situación política a la que se enfrenta, es clarificador examinar las tendencias de la economía estadounidense en términos no sólo del PIB total, sino también del PIB per cápita, ya que el PIB per cápita está más estrechamente relacionado con el nivel de vida que el PIB total.

La figura 4 ilustra, por tanto, las tendencias a largo plazo del crecimiento del PIB per cápita estadounidense después de la II Guerra Mundial, utilizando una media móvil de 20 años para suavizar las fluctuaciones a corto plazo del ciclo económico. Esto muestra una clara tendencia de 70 años de descenso del crecimiento anual del PIB per cápita de EE.UU., que ha pasado del 4,9% en 1953, al 2,8% en 1969, al 2,4% en 2002 y al 1,3% en 2024. Esta última cifra es muy lenta, rozando de hecho el estancamiento.

Una tasa tan lenta de crecimiento económico per cápita alimenta necesariamente el descontento y la inestabilidad social y política en Estados Unidos.

Esto ha ocurrido debidamente con los enfrentamientos cada vez más encarnizados en la política estadounidense durante el primer mandato de Trump, la presidencia de Biden, y conduciendo a la segunda presidencia de Trump -indicios de ello son la retórica cada vez más áspera entre los partidos políticos estadounidenses, el ataque físico contra el Congreso de EE.UU. el 6 de enero de 2021, la retirada forzada de Biden de la carrera presidencial de 2024, los casos penales iniciados contra Trump antes de las elecciones presidenciales, el indulto por parte de Trump de un gran número de alborotadores violentos del 6 de enero, el rápido cierre por parte de Trump de departamentos gubernamentales enteros como USAID al reasumir la presidencia, etc.

A menos que pueda invertirse el actual lento crecimiento del PIB per cápita de EE.UU., es imposible estabilizar las tensiones sociales y políticas en EE.UU. Esto, a su vez, tiene importantes consecuencias geopolíticas que afectan a China.

Grafico 4

Variación porcentual anual del PIB per cápita de EE.UU.

Media móvil de 20 años

La economía estadounidense bajo Biden: por qué Trump ganó las elecciones presidenciales

Más significativo aún para comprender la situación social y política de Estados Unidos, es que un aumento del PIB per cápita estadounidense sólo crea la posibilidad de que aumente el nivel de vida de la masa de la población. Que esto ocurra realmente depende de cómo se distribuya ese aumento del PIB.

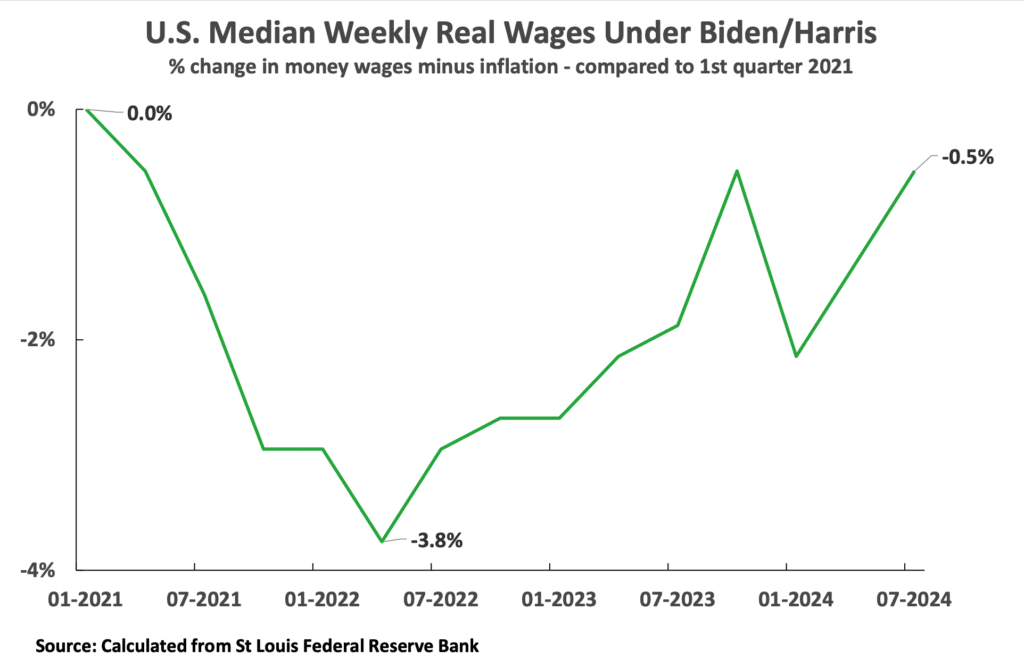

Los datos muestran que en EE.UU., en el periodo reciente, los beneficios incluso del lento aumento del PIB per cápita que se ha venido produciendo no llegaron a la masa de la población estadounidense; las estadísticas al respecto explican fácilmente por qué los demócratas perdieron las elecciones y por qué esto era previsible de antemano. Durante la presidencia de Biden, hasta los últimos datos disponibles sobre salarios, que corresponden al tercer trimestre de 2024, el PIB per cápita estadounidense subió un 10,9%, pero los salarios reales ajustados a la inflación eran en realidad más bajos que cuando Biden/Harris fueron investidos -véase el gráfico 5. Es decir, los asalariados estadounidenses, que constituyen la inmensa mayoría de la población, empeoraron con Biden.

Grafico 5

Salario medio semanal real en EE.UU. bajo Biden/Harris

Los hechos demuestran que la administración Biden llevó a cabo una redistribución de la riqueza de los trabajadores, la masa de la población, a los propietarios del capital. El gráfico 6 muestra que durante el periodo de la presidencia de Biden, desde enero de 2021 hasta los últimos datos disponibles sobre salarios en Estados Unidos, el índice bursátil S&P500 subió un 55,7%, la inflación un 21,0%, pero los salarios semanales nominales medios en Estados Unidos sólo un 20,4%.

Es decir, los propietarios de capital obtuvieron grandes ganancias en términos reales ajustados a la inflación mientras que los asalariados, es decir, la masa de la población estadounidense, empeoraron su situación, mientras que simultáneamente los que pueden vivir de las rentas del capital, una pequeña parte de la población, mejoraron sustancialmente su situación. Por lo tanto, no es de extrañar que aumentaran las tensiones sociales y políticas en Estados Unidos.

Por lo tanto, esta trayectoria bajo Biden también muestra lo que es probable que le ocurra a Trump si, a su vez, no puede mejorar el nivel de vida de Estados Unidos. Las tensiones sociales volverán a aumentar y Trump se volverá impopular. Por lo tanto, es significativo que el índice de aprobación de Trump en las encuestas a finales de febrero, del 45%, fuera el más bajo para cualquier presidente estadounidense, en ese momento de su presidencia, desde la Segunda Guerra Mundial, a excepción del 42% del primer mandato de Trump -el índice de aprobación medio histórico para los presidentes estadounidenses desde la Segunda Guerra Mundial tras su primer trimestre en el cargo fue del 61%-. El 16 de febrero, el número de los que desaprobaban a Trump, el 51%, ya era superior al de los que lo aprobaban, el 45%.

Grafico 6

Variación del S&P 500 y de los salarios semanales en dinero en EE.UU. bajo la Administración Biden/Harris

El fracaso económico durante la primera presidencia de Trump

Para completar el panorama inmediato, ya se señaló que, contrariamente a las afirmaciones de Trump de que su primera presidencia fue un gran éxito económico, los datos muestran claramente que eso no era cierto. El gráfico 1 anterior muestra que el crecimiento medio anual del PIB durante la primera presidencia de Trump, del 1,8%, fue el más bajo de cualquier presidente posterior a la Segunda Guerra Mundial.

Trump puede alegar que esto se debió al impacto de Covid, que sin duda fue un factor, pero la realidad de los hechos es que Trump no tiene un historial como presidente de crecimiento económico rápido. El lento crecimiento económico durante la primera presidencia de Trump (junto con el poderosísimo movimiento Black Lives Matter tras el asesinato racista de George Floyd en mayo de 2020), fue claramente el factor clave de la derrota de Trump en las elecciones presidenciales de 2020

Las consecuencias del muy lento crecimiento de la economía estadounidense tanto bajo la primera presidencia de Trump, como bajo la de Biden, confirman, por tanto, los efectos social y políticamente desestabilizadores de la actual situación de muy lento crecimiento de Estados Unidos y, para sectores significativos de la población, de declive del nivel de vida estadounidense.

A menos que se pueda invertir esta tendencia y acelerar el crecimiento económico estadounidense, la tensión sociopolítica en Estados Unidos persistirá y la propia administración Trump se volverá impopular. No comprender esta situación de hecho, creer en cambio la propaganda interesada de Trump, o concentrarse en especulaciones sobre sus intenciones subjetivas, conduce por tanto a una comprensión inexacta de la dinámica dentro de EEUU.

Por tanto, tanto por razones económicas como políticas, la cuestión decisiva para la presidencia de Trump es si puede acelerar el desarrollo económico de Estados Unidos. Analizar lo que sería necesario para lograrlo constituye, por tanto, el tema del resto de esta serie de artículos.

La ralentización de la economía estadounidense

Para evaluar inicialmente lo fácil o difícil que es acelerar la economía estadounidense, y las consecuencias políticas y geopolíticas de ello, es necesario considerar las tasas de crecimiento de Estados Unidos a largo plazo: éstas muestran los factores fundamentales de la situación que a veces quedan oscurecidos por las fluctuaciones puramente a corto plazo.

El gráfico 7 muestra que las tasas medias anuales de crecimiento económico de Estados Unidos llevan disminuyendo casi 60 años. Tomando una media móvil de 20 años, para eliminar el efecto de las oscilaciones del ciclo económico a corto plazo, el crecimiento medio anual del PIB estadounidense cayó del 4,4% en 1969 a sólo el 2,1% en 2024, es decir, a más de la mitad.

Es evidente que el proceso de desaceleración económica que se viene produciendo desde hace casi seis décadas tiene raíces extremadamente poderosas. Por lo tanto, sólo si Trump las aborda podrá invertirse esta poderosa y prolongada desaceleración de la economía estadounidense.

Grafico 7

Crecimiento anual del PIB estadounidense

Sección 2-¿Qué se necesita para acelerar el crecimiento económico de EE.UU.?

Qué determina la velocidad del crecimiento económico de EE.UU.

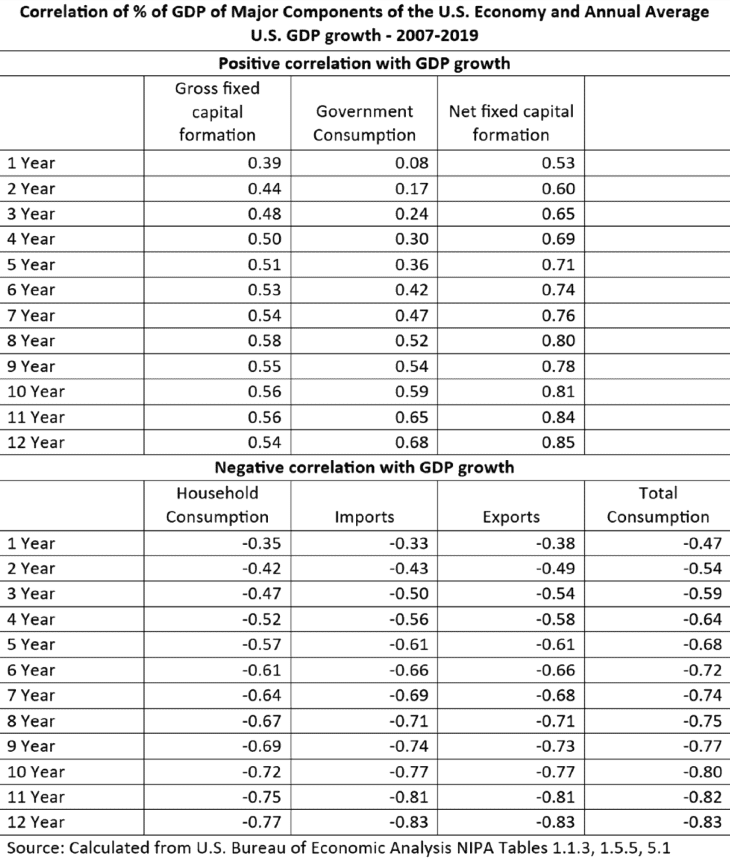

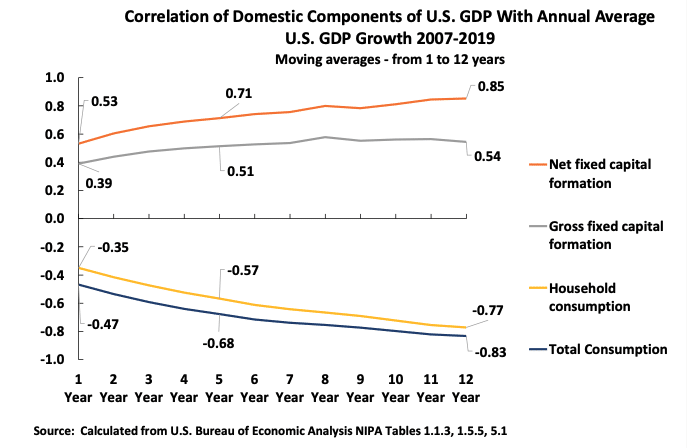

Para determinar entonces qué políticas serían necesarias para acelerar la economía estadounidense es necesario analizar la relación subyacente entre los cambios en la estructura de la economía estadounidense y los cambios en las tasas de crecimiento del PIB estadounidense. La tabla 1 las muestra para todo el último ciclo económico estadounidense de 2007-2019.

Estadísticamente, para evitar las distorsiones causadas por las fluctuaciones económicas a corto plazo, es preferible considerar un ciclo económico completo, pero para mostrar que no se ha hecho «cherry picking» el apéndice 1 muestra estas correlaciones durante todo el periodo desde antes de la crisis financiera internacional, 2007, hasta 2024. Este apéndice muestra que esto no supone ningún cambio fundamental en la importancia relativa de los cambios en la estructura de la economía estadounidense.

La tabla 1 muestra un patrón totalmente claro:

-

Si se toman periodos meramente a corto plazo, la correlación entre los cambios en la estructura económica de EE.UU. y su tasa de crecimiento son moderados/bajos, independientemente de si se consideran correlaciones positivas o negativas, es decir, si un aumento del porcentaje de un componente concreto en el PIB de EE.UU. se asocia con una aceleración o una desaceleración del crecimiento del PIB. La correlación más alta, tomando un periodo de un año, es de 0,53 para la formación neta de capital fijo, una correlación moderada. Todas las demás correlaciones de un año, positivas o negativas, están entre un extremadamente bajo 0,08 y un moderado/bajo 0,47.

-

Sin embargo, a medida que se toman periodos a medio y largo plazo, las correlaciones son cada vez más altas. Tomando relaciones positivas, la correlación entre el porcentaje de formación neta de capital fijo en el PIB y el crecimiento del PIB, la correlación más alta para cualquier factor del desarrollo económico estadounidense, es de 0,53 para un año, pero se eleva a un elevado 0,71 para cinco años y a un altísimo 0,85 en un periodo de 12 años. Tomando las correlaciones negativas, las correlaciones a 12 años del consumo de los hogares en el PIB, las exportaciones en el PIB, las importaciones en el PIB y el consumo total en el PIB son todas muy altas, entre 0,77 y 0,85.

Lo que demuestra este patrón de datos es que a corto plazo ningún factor de la economía estadounidense es decisivo. Pero a medio/largo plazo en lo que respecta a las correlaciones positivas, la correlación del porcentaje de formación neta de capital fijo en el PIB estadounidense y el crecimiento del PIB es extremadamente alta, es decir, un aumento del porcentaje de formación neta de capital fijo en el PIB estadounidense está asociado a un aumento del crecimiento del PIB. En contraste directo, la correlación del porcentaje de consumo en el PIB estadounidense y el crecimiento del PIB es fuertemente negativa, es decir, cuanto mayor sea el porcentaje de consumo en el PIB estadounidense, más lento será el crecimiento del PIB.

No es necesario, a efectos actuales, establecer la conexión causal entre el porcentaje de inversión fija neta en el PIB y el crecimiento del PIB, es decir, si el porcentaje de inversión fija neta en el PIB determina la tasa de crecimiento del PIB, o la tasa de crecimiento del PIB determina el porcentaje de inversión fija neta en el PIB, o algún otro factor o factores determinan ambos. Pero la consecuencia de esta correlación extremadamente estrecha significa que es imposible aumentar la tasa de crecimiento del PIB estadounidense sin aumentar el porcentaje de inversión fija neta en el PIB.

Por lo tanto, para que Trump consiga acelerar el crecimiento estadounidense a medio y largo plazo, no tiene otra opción que intentar aumentar el porcentaje de la formación neta de capital fijo en el PIB estadounidense.

Tabla 1

Correlación del % del PIB de los principales componentes de la economía de EE.UU. y el crecimiento medio anual del PIB de EE.UU. 2007-2019

A corto, medio y largo plazo

Para mostrar aún más claramente esta situación y captar sus implicaciones prácticas, la figura 8 muestra visualmente la correlación entre los principales componentes nacionales del PIB estadounidense y el crecimiento anual del PIB tomando medias móviles para diferentes periodos de años. Así, como puede verse, si sólo se toma un periodo de un año sólo existe una correlación media, 0,53, entre el porcentaje de inversión fija neta en el PIB y el crecimiento anual del PIB. También existe una correlación baja, 0,39, entre el porcentaje de formación bruta de capital fijo en el PIB y el crecimiento del PIB. Existen correlaciones negativas bajas/medias, -0,35 y -0,47, entre el porcentaje del consumo de los hogares y el porcentaje del consumo total en el PIB, y el crecimiento del PIB estadounidense.

Esto ilustra una vez más, como ya se ha señalado anteriormente, que a corto plazo ningún factor tiene una influencia decisiva en el crecimiento del PIB estadounidense. Sin embargo, a medida que aumenta el marco temporal, del corto al medio y largo plazo, las correlaciones son cada vez mayores:

-

Tomando un periodo de 5 años, la correlación positiva entre el porcentaje de la inversión fija neta en el PIB y el crecimiento del PIB se ha convertido en un elevado 0,71, y la correlación negativa entre el porcentaje del consumo total en el PIB y el crecimiento del PIB está a punto de convertirse en un elevado 0,68.

-

Cuando se toma un periodo a largo plazo de 12 años, la correlación positiva entre el porcentaje de inversión fija neta en el PIB y el crecimiento del PIB es de un altísimo 0,85, y la correlación negativa entre el porcentaje de consumo total en el PIB y el crecimiento económico es también de un altísimo 0,83.

La implicación práctica de estas correlaciones es clara. A corto plazo, Trump puede utilizar otros factores (por ejemplo, déficits presupuestarios, estímulos a corto plazo al consumo) para aumentar el crecimiento del PIB estadounidense, pero a medio y largo plazo la única forma en que Trump, o cualquier otro presidente estadounidense, puede aumentar el crecimiento del PIB es incrementando el porcentaje de inversión fija neta en el PIB estadounidense. Del mismo modo, mientras que a corto plazo los estímulos al consumo pueden aumentar el crecimiento del PIB estadounidense, a medio y largo plazo aumentar el porcentaje de consumo en el PIB ralentizará el crecimiento del PIB estadounidense.

Cabe señalar que, en este sentido, EE.UU. se encuentra en la misma posición que China y todas las grandes economías -para obtener datos detallados al respecto, véase 从210个经济体大数据中,我们发现了中国和世界经济增长的密码. 1

Figura 8

Correlación de los componentes nacionales del PIB de EE.UU. con el crecimiento medio anual del PIB de EE.UU. 2007-2019

Las correlaciones económicas de EE.UU. se ajustan a la teoría económica

Estas relaciones de hecho en la economía estadounidense están totalmente en consonancia con la teoría económica. El consumo más la inversión constituyen el 100% del PIB nacional. La inversión es un insumo en la producción: por lo tanto, aumentar el porcentaje de la economía destinado a la inversión incrementará la tasa de crecimiento del PIB. Sin embargo, el consumo, por definición, no es un insumo en la producción y, por lo tanto, aumentar el porcentaje de consumo en el PIB, reduciendo así el porcentaje de insumos en la producción, disminuirá la tasa de crecimiento del PIB.

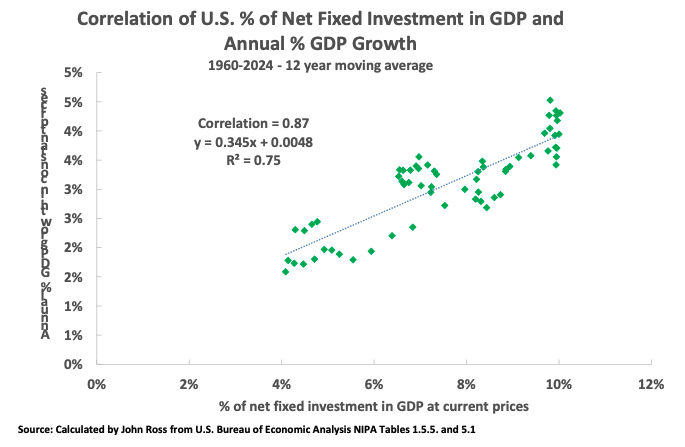

Para tomar un periodo más largo que el último ciclo económico, la correlación extremadamente fuerte entre el porcentaje a largo plazo de la inversión fija neta en el PIB de EE.UU. y el crecimiento del PIB de EE.UU. se confirma en la figura 9, que toma todo el periodo de desarrollo económico de EE.UU. desde 1960, es decir, durante un periodo de 64 años. Como puede verse, la correlación a largo plazo entre el porcentaje de inversión fija neta en el PIB y el crecimiento anual del PIB estadounidense es de un altísimo 0,87.

Figura 9

Correlación entre el porcentaje de inversión fija neta de EE.UU. en el PIB y el porcentaje anual de crecimiento del PIB

1960-2024 Media móvil de 12 años

Implicaciones políticas para Trump

En términos de política práctica para Trump, por tanto, ya en un año el porcentaje de inversión fija neta en el PIB estadounidense tiene una correlación significativa, aunque moderada, con el crecimiento anual del PIB estadounidense. Pero esta correlación no es tan alta como para dominar la situación. Es decir, a corto plazo Trump podría, al menos teóricamente, aumentar el crecimiento del PIB estadounidense con medidas distintas al aumento del porcentaje de inversión fija neta en el PIB. Pero a medio y largo plazo estas correlaciones extremadamente altas significan que esto es imposible: EE.UU. sólo puede aumentar su tasa de crecimiento del PIB incrementando el porcentaje de inversión fija neta en el PIB.

Sin embargo, en la práctica, un periodo a corto plazo es bastante insuficiente para revertir las consecuencias de la situación de un crecimiento mucho menor en EE.UU. que en China, que sólo podría revertirse durante un largo periodo de tiempo. Por lo tanto, para acelerar la economía estadounidense de una forma capaz de competir con China, Trump y los presidentes estadounidenses sucesivos sólo podrán hacerlo aumentando el nivel de inversión fija neta en la economía estadounidense. Esta situación objetiva determina estrictamente las opciones políticas a las que se enfrenta Trump.

La relación negativa entre el porcentaje del consumo en el PIB y el crecimiento del consumo

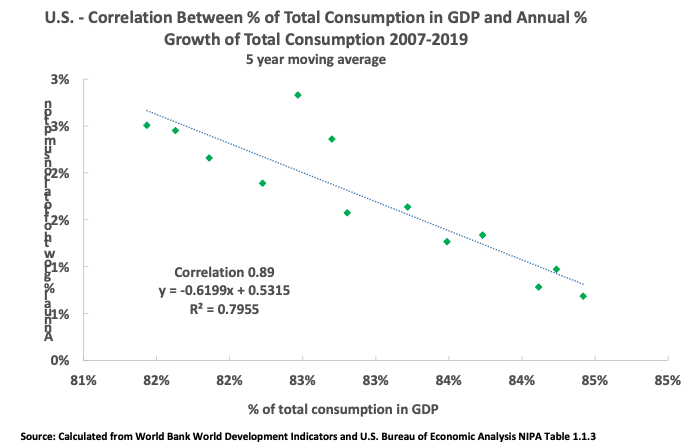

Dada la confusa discusión sobre el consumo en algunos sectores de los medios de comunicación, como apunte también hay que señalar que la correlación entre el porcentaje de consumo en el PIB estadounidense y la tasa de crecimiento del consumo estadounidense es fuertemente negativa. Es decir, cuanto mayor es el porcentaje de consumo en el PIB estadounidense más lenta es la tasa de crecimiento del consumo estadounidense. En el caso de EE.UU., tomando una media móvil de cinco años, la correlación negativa entre el porcentaje de consumo en el PIB y la tasa de crecimiento del consumo es de un altísimo 0,89-véase la Figura 10. Es decir, en EE.UU., la misma correlación negativa entre el porcentaje de consumo en el PIB y la tasa de crecimiento del consumo que existe en China y otras economías importantes-para datos completos, véase 从210个经济体大数据中,我们发现了误解促消费对经济的危害.

Esta correlación negativa entre el porcentaje de consumo en el PIB estadounidense y el crecimiento del PIB confirma, por tanto, la extrema importancia de distinguir entre el porcentaje de consumo en el PIB y la tasa de crecimiento del consumo. No sólo son cosas diferentes sino que se mueven en dirección opuesta. Es decir, en EE.UU., como en China, cuanto mayor sea el porcentaje de consumo en el PIB más lenta será la tasa de crecimiento del consumo y, por tanto, más lenta será la tasa de crecimiento del nivel de vida.

Figura 10

Correlación en EE.UU. entre el % del consumo total en el PIB y el % de crecimiento anual del consumo total 2007-2019

Comparaciones internacionales

Por último, para completar el cuadro, hay que señalar que esta situación de EE.UU. en cuanto a la relación entre el porcentaje de inversión fija neta en el PIB y el crecimiento del PIB, como ya se ha señalado, está en consonancia con otras economías muy grandes, todas ellas con patrones de desarrollo muy similares. Para ver lo fuerte que es esta relación, la figura 11 muestra el desarrollo de las 10 mayores economías del mundo durante todo el último ciclo económico internacional de 2007-2019. (Una vez más, se toma todo el ciclo económico para eliminar el efecto de las fluctuaciones del ciclo económico a corto plazo, aunque cabe señalar que ampliando las cifras a los últimos datos disponibles no supone ninguna diferencia esencial en las correlaciones a pesar de las fluctuaciones creadas por Covid). Para las 10 mayores economías del mundo, incluidas China y EE.UU., la correlación positiva entre el porcentaje de inversión fija neta en el PIB y el crecimiento anual del PIB es de 0,95, lo más cercano a una correlación perfecta que se puede encontrar en cualquier ejemplo práctico.

Figura 11

Correlación entre la inversión fija neta en % del PIB y el crecimiento anual del PIB-10 mayores economías ( medias anuales 2007-2019)

Contabilidad del crecimiento

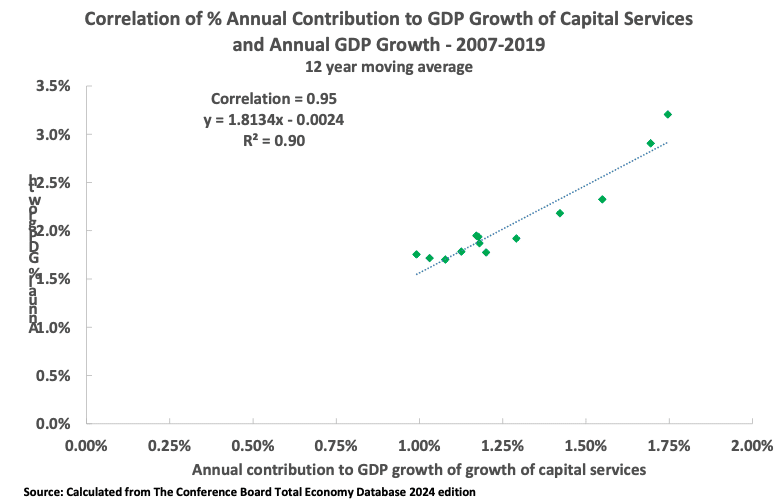

Hasta ahora, para ver con precisión los factores determinantes del desarrollo económico de Estados Unidos, se han analizado las correlaciones del crecimiento del PIB estadounidense con la estructura de su economía, tal y como se muestra en las cuentas nacionales. La razón para comenzar con este análisis es que las cuentas nacionales se utilizan universalmente en economía. Sin embargo, también resulta clarificador analizar la economía estadounidense desde el punto de vista complementario de la contabilidad del crecimiento, es decir, la medición en términos de los insumos de capital, trabajo y productividad total de los factores (PTF). El hecho de que, como se verá, las conclusiones a las que llegan los dos métodos sean las mismas, confirma los factores decisivos que determinan el crecimiento estadounidense.

Tomando las correlaciones a largo plazo, el gráfico 12 muestra, por tanto, la correlación a largo plazo de las contribuciones de los insumos de capital (servicios de capital) al crecimiento del PIB y al crecimiento del PIB estadounidense durante todo el último ciclo económico, de 2007 a 2019. Esto muestra una correlación ultra alta de 0,95 y una R al cuadrado de 0,90, una vez más lo más cercano a una correlación perfecta que se puede encontrar en cualquier fenómeno económico real.

Figura 12

Correlación del % de contribución anual al crecimiento del PIB de los servicios de capital y el crecimiento anual del PIB 2007-2019

A título comparativo, el gráfico 13 muestra la correlación en la economía estadounidense de la contribución al crecimiento del PIB de los insumos laborales. Como puede verse, la correlación es de 0,51 y la R al cuadrado es de 0,26, es decir, una correlación moderada/baja.

Figura 13

Correlación del % de contribución anual al crecimiento del PIB de los insumos laborales y el crecimiento anual del PIB 2007-2019

La figura 14 muestra la correlación de la contribución del crecimiento de la PTF y el crecimiento anual del PIB en la economía estadounidense. La correlación es de 0,60 y la R al cuadrado de 0,40, es decir, una correlación moderada.

Figura 14

Correlación del % de contribución anual al crecimiento del PIB de la PTF y el crecimiento anual del PIB 2007-2019

En resumen, en la economía estadounidense existe una correlación extremadamente alta, casi perfecta, entre los insumos de capital y el crecimiento del PIB, una correlación media entre el crecimiento de la PTF y el crecimiento del PIB, y una correlación moderada/baja entre los insumos de mano de obra y el crecimiento del PIB.

Esta constatación de la altísima correlación existente en la economía estadounidense entre los insumos de capital y el aumento del PIB, utilizando métodos de contabilidad del crecimiento, coincide totalmente con la conclusión extraída de los datos de las cuentas nacionales.

La contribución de los factores de producción al crecimiento del PIB estadounidense

Hasta ahora sólo se han analizado las correlaciones entre los insumos de producción y el crecimiento del PIB en Estados Unidos. Pero esto es insuficiente por sí solo para analizar cuáles son los factores determinantes del crecimiento del PIB estadounidense: puede haber una alta correlación entre un insumo de la producción estadounidense y el crecimiento del PIB, pero si este factor de producción sólo representa una pequeña parte de la producción estadounidense no desempeñará un papel decisivo en el crecimiento del PIB estadounidense. Por lo tanto, para analizar con precisión los factores determinantes del crecimiento estadounidense, también es necesario conocer el peso relativo de los diferentes insumos. La figura 15 lo muestra. Como puede observarse, con diferencia, el mayor contribuyente al crecimiento del PIB estadounidense son los insumos de capital (58%), en segundo lugar se sitúan los insumos de mano de obra (33%) y, por último, el crecimiento de la PTF supone una pequeña contribución (9%).

Resumiendo, por tanto, la importancia de los distintos factores de producción en el crecimiento del PIB estadounidense:

-

La inversión de capital domina el crecimiento del PIB estadounidense, siendo a la vez la mayor contribución al crecimiento y con la correlación más estrecha con el crecimiento del PIB.

-

Los insumos de trabajo son la segunda fuente de crecimiento de la economía estadounidense, aunque sólo tienen algo más de la mitad del peso de los insumos de capital, pero sólo tienen una correlación media/baja con el crecimiento del PIB.

-

La PTF tiene una correlación moderada con el crecimiento del PIB estadounidense, pero sólo contribuye en una pequeña parte, el 9%, al crecimiento del PIB estadounidense.

En resumen, la contabilidad del crecimiento confirma los datos de la contabilidad nacional en el sentido de que la inversión de capital es, con mucho, el factor decisivo del crecimiento económico estadounidense.

Figura 15

% de contribución al crecimiento del PIB estadounidense 2007-2019

Conclusión

En resumen, volvamos al punto de partida de si Trump puede cerrar la brecha en las tasas de crecimiento entre China y Estados Unidos. Si Trump no puede ralentizar sustancialmente la economía china, cuya cuestión se debatió en 能否实现2035年远景目标?有一个关键事实中国无法回避, entonces hay que tener en cuenta:

-

A corto plazo, es probable que la economía estadounidense bajo el mandato de Trump experimente cierta ralentización en 2025.

-

Más fundamentalmente, la única forma en que Trump puede aumentar la tasa de crecimiento subyacente de la economía estadounidense es incrementando el nivel de formación neta de capital fijo en el PIB estadounidense.

La razón por la que en este artículo se ha entrado en detalles tan precisos de la situación de la economía estadounidense es porque esta situación de que Trump sólo puede aumentar significativamente la tasa de crecimiento de la economía estadounidense incrementando su nivel de inversión fija neta en el PIB estadounidense tiene una importancia fundamental, con las enormes consecuencias que de ella se derivan. Significa que, si EE.UU. no puede frenar la economía china, entonces la única forma en que puede cerrar la brecha de la tasa de crecimiento con China es aumentando el nivel de inversión fija en EE.UU. Las formas en que Trump intente aumentar el porcentaje de inversión en el PIB determinarán, por tanto, la dinámica de la economía de EE.UU. -con grandes consecuencias para la política interna de EE.UU. y la geopolítica de EE.UU. en lo que afecta a China.

Su análisis será el tema del segundo artículo de esta serie.

Apéndice 1-una nota técnica estadística

No es necesario que los no especialistas en economía lean este apéndice. Se incluye porque la conclusión de que es imposible en la práctica aumentar la tasa de crecimiento del PIB estadounidense sin aumentar el nivel de formación neta de capital fijo en el PIB estadounidense es tan fundamental en sus consecuencias que se incluye para demostrar que no ha habido «cherry picking» de los datos y que, por tanto, es imposible escapar a las consecuencias de esta correlación.

Estadísticamente, dado que la economía estadounidense, como todas las capitalistas, tiene ciclos económicos, además de una tasa de crecimiento subyacente a largo plazo, es preferible, para ver con precisión las tendencias, hacer cálculos que abarquen todo un ciclo económico, o desde un punto de un ciclo económico hasta el mismo punto de otro (por ejemplo, desde la cima de un ciclo hasta la cima de otro, o desde abajo hacia abajo). De lo contrario, los efectos cíclicos oscurecen las tendencias fundamentales o incluso producen resultados totalmente falaces. Por ejemplo, si se toma como punto de partida para medir el crecimiento económico de EE.UU. desde 1933, el punto más bajo de la Gran Depresión, hasta el pico del último ciclo económico anterior a la Segunda Guerra Mundial en 1937, entonces durante ese periodo EE.UU. tuvo una tasa media anual de crecimiento del 9,4%. ¡La década de 1930 podría parecer un periodo de rápido crecimiento económico! La razón es que se ignora la gigantesca caída del PIB estadounidense, del 26%, entre 1929 y 1933, es decir, no se comparan dos picos del ciclo económico sino un valle y un pico.

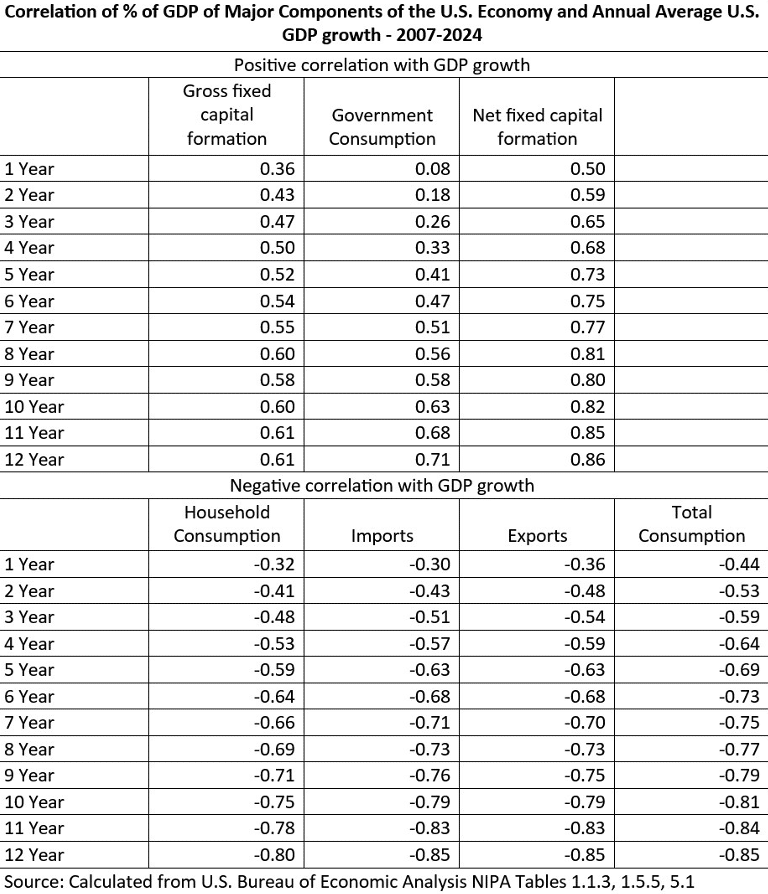

Por esta razón, en este artículo se toma todo el ciclo económico estadounidense de 2007 a 2019 como el periodo en el que se centra la atención. Sin embargo, para evitar cualquier sugerencia de que se ha elegido 2019 como fecha final para no actualizar los datos, la tabla 2 muestra todo el periodo desde 2007 hasta los últimos datos disponibles, correspondientes a 2024. Como puede observarse, esto no supone ninguna diferencia cualitativa en las tendencias.

La correlación a un año entre el porcentaje de formación neta de capital fijo en la economía estadounidense y el crecimiento del PIB es de 0,50, lo que constituye una correlación moderada. Sin embargo, si se toma un periodo de cinco años, la correlación se eleva a un elevado 0,73 y si se toma una correlación de 12 años, se eleva a un altísimo 0,85, con diferencia la correlación positiva más alta de cualquier componente importante de la economía estadounidense y el crecimiento del PIB estadounidense.

Esto confirma el hecho, el punto fundamental, de que a corto plazo ningún factor tiene una correlación extremadamente alta con el crecimiento del PIB estadounidense, pero a medio/largo plazo la correlación entre el porcentaje de formación neta de capital fijo y el crecimiento del PIB estadounidense es tan alta que es imposible acelerar el crecimiento económico estadounidense sin aumentar el porcentaje de formación neta de capital fijo en el PIB y que cualquier reducción del porcentaje de formación de capital nixed reducirá la tasa de crecimiento del PIB.

Sin embargo, si existe una fuerte correlación subyacente, si se toman periodos de tiempo muy largos, como en el periodo 1960-2024 de la figura 9 anterior, las correlaciones suelen verse menos afectadas por el hecho de que se comparen periodos similares del ciclo económico.

Correlación del % del PIB de los principales componentes de la economía de EE.UU. y el crecimiento medio anual del PIB de EE.UU. 2007-2024

La conclusión es, por tanto, clara. En la práctica, EE.UU. no puede salir de su actual bajo crecimiento medio anual, ligeramente superior al dos por ciento anual, sin aumentar el porcentaje de formación neta de capital fijo en el PIB. O, en términos comparativos, si EE.UU. no puede conseguir frenar la economía china, entonces sólo podrá disminuir la ventaja de China en la tasa de crecimiento aumentando el porcentaje de formación neta de capital fijo en la economía estadounidense.

Traducción nuestra

*John Ross es investigador principal del Instituto Chongyang de Estudios Financieros de la Universidad Renmin de China. Ha sido galardonado con el Premio Especial del Libro de China, el mayor premio estatal chino para escritores extranjeros sobre China. Anteriormente fue director de política económica del alcalde de Londres.

Notas:

- Las únicas excepciones son el número relativamente pequeño de economías dominadas por las exportaciones de petróleo y gas, lo que no es relevante ni para Estados Unidos ni para China, ya que ninguno de los dos está dominado por las exportaciones de petróleo/gas.

Fuente original: MRonline