Hua Bin.

Ilustración: Sr. Garcia, España.

14 de marzo 2025.

…a medida que se intensifica la guerra de la IA, China está reforzando cada parte de la pila tecnológica de la IA, superando los cuellos de botella impuestos por EE.UU. e impulsando una innovación y una comercialización más rápidas. A largo plazo, las ventajas de China en capital humano e infraestructura energética le darán una ventaja competitiva adicional.

Parte 1

¿Qué viene después de DeepSeek? Predecir los próximos grandes movimientos de China en IA.

El efecto dominó del lanzamiento por parte de DeepSeek de sus modelos V3 y R1 a finales de enero aún se deja sentir.

En comparación con los costosos LLM desarrollados por OpenAI, Meta y Google, DeepSeek es rentable, de alto rendimiento y de código abierto.

Otros gigantes tecnológicos y startups de IA en China también han puesto en marcha otros modelos LLM y de razonamiento que están superando a DeepSeek en diversas pruebas comparativas.

Esto incluye el Qwen2 de Alibaba, el Doubao 1.5-pro de ByteDance, el GLM de Zhipu, el Kimi y la serie 01 de MiniMax, y el Hunyun-Large de Tencent (que GitHub y Hugging Face califican como el modelo MoE de código abierto basado en Transformer más grande de la industria).

La semana pasada, la startup Butterfly Effect, con sede en Wuhan, lanzó el primer agente general de IA del mundo, Manus. Se ha convertido en un fenómeno viral y se ha abierto paso en la conversación mundial, con voces influyentes de la tecnología, como el cofundador de Twitter Jack Dorsey y el jefe de producto de Hugging Face Victor Mustar, alabando su rendimiento. Algunos incluso lo han bautizado como «el segundo DeepSeek».

Manus aprovecha múltiples modelos de IA y varios agentes que operan de forma independiente para actuar de forma autónoma en una amplia gama de tareas como la planificación de viajes, la escritura de código y la búsqueda de apartamentos. Según una crítica técnica de MIT Technology Review, esta versión beta de Manus ya rinde al 80% de lo que ella espera que lo haría un agente AGI. Desde el lunes, cuando comenzaron las pruebas sólo por invitación, se han publicado en Internet otras muchas reseñas técnicas que elogian a Manus.

MIT Technology Review está realizando un seguimiento activo de un ecosistema chino de IA con más de una docena de empresas chinas de IA de alto potencial, desde Stepfun, Zhipu, Minimax, Moonshot, 01.AI, ModelBest y Baichuan.

Llevo muchos años siguiendo los avances tecnológicos en China, especialmente en IA y tecnología militar. La escala y la velocidad de las innovaciones actuales no tienen precedentes.

Creo que sería interesante hacer algunas predicciones sobre el desarrollo de la IA china en los próximos 2 ó 3 años. Voy a organizar esta discusión en tres partes, una sobre cada una de las principales tendencias –

– La IA incorporada, es decir, humanoide, será la próxima gran disrupción tecnológica china.

– La IA china pasará a la fase de aplicación en múltiples industrias, especialmente la manufacturera. La IA vertical a nivel de aplicación será la fuente de crecimiento y rentabilidad a largo plazo en comparación con la IA fundacional horizontal, representada por los LLM en la actualidad.

– La IA llegará al mercado de masas a medida que los costes se reduzcan gracias a la ingeniería inteligente y la optimización algorítmica. El foso que están construyendo los pesos pesados de la tecnología de Silicon Valley en forma de computación bruta, software propietario y Capex masivo se erosionará a medida que surjan sistemas inteligentes de IA que serán menos intensivos en computación. En lugar de estar protegida por muros de pago, la IA china será asequible, de código abierto y ampliamente adoptada, democratizando esta última frontera tecnológica.

IA incorporada

La industria china de la robótica y los humanoides ya es líder mundial. Existe un ecosistema y una cadena de suministro completos que permiten innovaciones de productos e iteraciones en IA incorporada. Y más de la mitad de los robots industriales del mundo se utilizan en China. La demanda local está impulsando las innovaciones en IA incorporada.

Empresas como DJI y Unitree son líderes mundiales en drones y robots cuadrúpedos y humanoides. DJI tiene una cuota de mercado mundial del 80% en drones de consumo. Y Unitree tiene una cuota de mercado mundial del 70% en robots cuadrúpedos. El humanoide Unitree puede bailar, levantar cargas pesadas, dar volteretas hacia delante y hacer movimientos de kung fu.

El Centro de Innovación de Robots Humanoides de Pekín presentó el pasado noviembre el primer robot corredor de tamaño natural puramente eléctrico del mundo, Tiangong, capaz de mantener una velocidad constante de 6 kilómetros por hora.

El robot humanoide de AgiBot, con sede en Shanghai, puede alcanzar una movilidad casi humana, como montar en bicicleta y mantener el equilibrio sobre un hoverboard. El robot también puede leer y comprender rápidamente una descripción médica. El robot puede lograr respuestas de interacción a nivel de milisegundos, evaluar los estados emocionales de los humanos a través de sus expresiones faciales y tonos vocales, y proporcionar las respuestas correspondientes. El humanoide se está desplegando en residencias de ancianos para asistir a las personas mayores y en escuelas como vigilante de seguridad.

Al igual que los enjambres de drones, estos humanoides dotados de inteligencia artificial, basados en grandes modelos lingüísticos multimodales, pueden colaborar con otros robots en la realización de tareas complejas.

Fabricantes de vehículos eléctricos como Xpeng y Xiaomi están construyendo sus propios robots industriales y desplegándolos en sus líneas de montaje de automóviles.

Xpeng planea invertir 14.000 millones de dólares en su actual robot humanoide con capacidades de nivel 3, Iron, para que entre en producción en masa a finales de año. Xpeng también presentó su coche volador, el Aeroht, en el CES 2025 en enero. El modelo presenta una arquitectura modular, que incluye un módulo aéreo desmontable alojado dentro del vehículo terrestre.

BYD, el mayor fabricante de vehículos eléctricos del mundo, está construyendo una percha para drones montada en el techo de algunos de sus vehículos eléctricos que puede albergar un dron DJI para lanzarlo con sólo pulsar un botón. Con ello se pretende mejorar la fotografía aérea de su viaje por carretera.

Ewaybot Technology desarrolla robots de servicio inteligentes diseñados para la sanidad, la hostelería y los servicios públicos. Los robots con IA de la empresa realizan tareas como la desinfección, la entrega de alimentos y la asistencia al cliente.

Siasun Robot ofrece una amplia gama de robots industriales, robots de servicio y vehículos de guiado automático (AGV), centrados en la automatización de fábricas.

Megvii es líder mundial en tecnología de visión por ordenador y reconocimiento facial. Sus sistemas impulsados por IA se utilizan en la navegación autónoma y la interacción humano-robot. La tecnología de Megvii es fundamental para mejorar las capacidades de los robots para percibir e interactuar con su entorno de forma eficaz.

RoboSense es líder en tecnología LiDAR para vehículos autónomos y robots. El LiDAR, que utiliza impulsos láser para cartografiar el entorno en 3D, es fundamental para crear sistemas de percepción precisos y fiables para robots. La tecnología LiDAR de RoboSense es fundamental para el avance de las capacidades de los robots en materia de navegación, evitación de obstáculos y cartografía.

CloudMinds está especializada en soluciones de IA y robótica basadas en la nube. Integra la IA basada en la nube con robots sobre el terreno, lo que permite analizar los datos en tiempo real y mejorar la capacidad de toma de decisiones.

Como China ya fabrica tanto, tiene «el lujo» de probar la automatización y las soluciones robóticas sin temer interrupciones si las cosas no funcionan bien al principio.

El extenso sector manufacturero del país también proporciona a las nuevas empresas de robótica acceso a una cadena de suministro industrial y de minerales críticos a la que pueden recurrir para obtener piezas, componentes y materias primas.

Se prevé que la industria china de la IA incorporada esté en la cúspide de alcanzar la producción en masa y la comercialización en 2025. Durante la próxima década, se prevé que la IA incorporada tenga un potencial de ingresos de cientos de miles de millones de dólares.

Morgan Stanley publicó recientemente un informe sobre la industria de la robótica. De las 100 empresas que cotizan en bolsa en todo el mundo y que Morgan Stanley rastrea en el desarrollo de robots humanoides, 56 tienen su sede en China.

China también alberga el 45% de los integradores del mundo, que son empresas que personalizan los robots para adaptarlos a las necesidades del usuario final, según el informe.

La mayoría de los robots humanoides que se utilizan en la actualidad operan en entornos industriales, especialmente en los sectores de la logística y la fabricación. Esto da a China una ventaja significativa como mayor país industrial.

A diferencia de Estados Unidos, donde gigantes de la industria con mucho dinero como Tesla, Nvidia y Boston Dynamics dominan el panorama de los robots, China se caracteriza por la proliferación de pequeñas y medianas empresas que se esfuerzan por navegar por el competitivo terreno de los robots humanoides, lo que convierte a China en un semillero de innovaciones revolucionarias.

Parte 2

Predecir lo que viene después de DeepSeek

En la sección anterior, comenté que la IA incorporada, es decir, los robots y los humanoides, será uno de los próximos grandes movimientos de la IA procedentes de China. Creo que otra tendencia importante será la aplicación de las tecnologías de IA en industrias verticales que aún no se han visto afectadas por los LLM fundacionales horizontales, y mucho menos por la adopción generalizada de la tecnología de IA. Las aplicaciones de la IA serán el factor decisivo más crítico en los futuros avances de la IA.

Aquí, la superioridad industrial y el enorme mercado de China le darán una clara ventaja en la competencia de la IA.

La IA en las aplicaciones

A grandes rasgos, existen tres niveles en el ecosistema de la IA. En el nivel fundacional se encuentra el hardware de IA, como los chips Blackwell de Nvidia, el Ascend de Huawei y los centros de datos. En el medio, se encuentran los grandes modelos lingüísticos como ChatGPT, Llama, DeepSeek y Qwen. En la parte superior están las diversas aplicaciones de la IA, por ejemplo, en sanidad, banca, fabricación, lucha bélica, etc.

Esta arquitectura es similar a la generación anterior de tecnología digital, con hardware como chip semiconductor, PC, dispositivos móviles en la parte inferior, sistemas operativos como Windows, Android, HarmonyOS en el medio, y aplicaciones como Amazon, WeChat, TikTok en la parte superior.

En un ecosistema maduro, las actividades de cara al cliente tendrán lugar a nivel de aplicación y la mayor parte de los ingresos y beneficios generados en el ecosistema deberían estar aquí.

Hoy en día, en el ecosistema de la IA, al igual que en los primeros días de la era de la digitalización, la mayor parte de los ingresos y los beneficios van a parar al nivel de los chips fundacionales, con Nvidia como mayor ganador. Con el tiempo, sin embargo, los ingresos y beneficios de la industria fluirán hacia arriba, hacia los niveles de LLM y aplicaciones. Finalmente, la mayor parte del valor residirá en las aplicaciones.

En un ecosistema de IA tan maduro, para el que aún faltan años, se construirán múltiples aplicaciones verticales de IA sobre los modelos LLM horizontales y es ahí donde la IA empezará a tocar nuestras vidas de la forma más directa e impactante. Por ejemplo, Manus, un nuevo asistente chino de IA construido sobre el LLM Qwen de Alibaba, es capaz de realizar tareas como diseñar páginas web y planificar itinerarios de viaje a petición del usuario. Tal desarrollo es una ilustración de cómo estamos progresando hacia la AGI. Dejando a un lado la cuestión de si la AGI o la singularidad llegarán alguna vez, de lo que tengo mis dudas, hay pocas dudas de que la IA se utilizará más ampliamente en la economía y en nuestra vida cotidiana.

Como ya estamos viendo la ralentización de la ley de escalado, los hiperescaladores como OpenAI y Meta se enfrentan a un rendimiento decreciente del cálculo bruto. También se enfrentan a la falta de nuevos datos, ya que los datos en línea utilizados para el entrenamiento están casi agotados. Sin embargo, los datos de la industria vertical, muchos de los cuales están fuera de línea hoy en día, apenas se han aprovechado todavía.

La estrategia de China consiste en impulsar la IA desde los niveles de chip y LLM hasta el nivel de aplicación lo más rápidamente posible. Dado que China tiene la economía más industrializada del mundo, existen numerosas formas de incorporar la IA para mejorar la productividad y ofrecer un mayor retorno de la inversión a los usuarios de AI . China cuenta con una gran cantidad de datos de fabricación, industriales, bancarios y sanitarios que pueden utilizarse para entrenar modelos verticales que dirijan las aplicaciones de IA.

Por eso, en los dos últimos meses, la mayoría de las grandes empresas chinas de automóviles (BYD, Cherry, Geely, Nio), de telecomunicaciones (China Telecom, China Mobile), energéticas (PetroChina, Sinopec, CNOOC, China Nuclear), fabricantes industriales (Sinochem, Baosteel, Jiangnan Shipping) e instituciones financieras (ICBC, BOC, CCB, Ping’an Insurance) han anunciado que están incorporando DeepSeek a sus operaciones comerciales.

Esta integración también va más allá de estas grandes empresas. Numerosos hospitales, agencias gubernamentales locales y escuelas están integrando DeepSeek en sus flujos de trabajo.

Un buen ejemplo de aplicación de la IA puede encontrarse en un importante hospital de Shanghai. En febrero se informó de que el Hospital Zhongshan de Shanghai había lanzado oficialmente la versión beta del primer modelo de IA de China en el campo cardiovascular centrado en el diagnóstico y el tratamiento cardiovasculares mediante un agente de IA.

CardioMind, desarrollada conjuntamente por el Hospital Zhongshan y la Academia de IA para la Ciencia de Shanghái, aspira a convertirse en un médico de IA especializado en el diagnóstico y tratamiento de enfermedades cardiovasculares con experiencia de primer nivel, según Ge Junbo, miembro de la Academia China de Ciencias y director del departamento de cardiología del Hospital Zhongshan. «Estamos alimentando a CardioMind con datos y enseñándole a pensar como un experto de alto nivel», anunció Ge en el comunicado de prensa.

Además de los conocimientos generales sobre diagnóstico y tratamiento de enfermedades cardiovasculares, CardioMind también ha absorbido cientos de miles de historiales médicos electrónicos del departamento de cardiología del Hospital Zhongshan, ha aprendido la forma de pensar de los médicos en el diagnóstico y el tratamiento, y ha recogido varios casos difíciles.

«Los conocimientos de CardioMind se centran con precisión en todos los tipos de enfermedades cardiovasculares», afirmó Ge, quien añadió que el modelo de IA puede procesar de forma exhaustiva diversos datos de exámenes procedentes de electrocardiogramas, imágenes de ultrasonidos y laboratorios, y extraer conclusiones de diagnóstico y tratamiento mediante el procesamiento de la información.

El departamento de cardiología del Hospital Zhongshan ingresó a 820.000 pacientes el año pasado, según Ge. «Con la ayuda de CardioMind, nuestros médicos pueden atender a más pacientes, reducir la carga de trabajo general y mejorar la calidad del diagnóstico y el tratamiento».

CardioMind transforma la experiencia de los mejores médicos de las principales instituciones médicas en «capacidades digitales de diagnóstico y tratamiento» que pueden reproducirse, afirmó Ge. La promoción y aplicación de CardioMind puede acelerar la utilización de recursos médicos de alta calidad en los hospitales.

Otro ejemplo de este despliegue de la IA es en los escenarios de combate militar. El ejército chino ya está empezando a desplegar la IA y la IA incorporada en sus operaciones.

La IA ya se utiliza en los combates aéreos. Sin embargo, existe un fallo crítico en los actuales sistemas de combate aéreo de IA: su dependencia de las predicciones basadas en trayectorias, que tienen dificultades para dar cuenta de las maniobras repentinas y no lineales ejecutadas por los pilotos humanos.

El Instituto de Ingeniería Mecánica y Eléctrica del Noroeste, una rama de investigación clave de Norinco, uno de los principales proveedores chinos de armas, está resolviendo este problema con actualizaciones de la actual IA utilizada en el combate aéreo. El equipo de investigación del instituto ha desarrollado una tecnología que combina imágenes infrarrojas avanzadas con modelos predictivos impulsados por IA para anticiparse a los movimientos del piloto de un caza adversario detectando los sutiles movimientos de la cola de las alas.

Utilizando una red neuronal YOLOv8 modificada, el sistema analiza imágenes infrarrojas para detectar deformaciones milimétricas en las superficies de control de un adversario -como el timón de 1,5 metros o el elevador de dos metros de un F-15- durante el vuelo.

Estas observaciones en tiempo real alimentan una red de memoria a largo plazo (LSTM) mejorada con mecanismos de ponderación de la atención, lo que permite a la IA predecir las maniobras antes de que se desarrollen por completo. Los pilotos humanos se basan en el instinto y la imprevisibilidad, pero toda maniobra física tiene precursores mecánicos. Al descodificar estas señales -una inclinación del timón, un desplazamiento del elevador- el nuevo modelo resuelve la «caja negra» de la toma de decisiones humana y puede tomar decisiones de ataque en fracciones de segundo.

A medida que la IA se integre en las situaciones de la vida real, el alcance y la escala de la base industrial y los mercados de consumo de un país desempeñarán un papel decisivo en el avance de las futuras innovaciones de la IA.

Mi tercera predicción se refiere al desarrollo comercial de la IA. Creo que la IA seguirá la misma trayectoria que todos los desarrollos tecnológicos anteriores: se abaratará a medida que penetre en el mercado de masas. La asequibilidad, la eficiencia y la innovación serán el centro de la competencia a largo plazo.

Como se demuestra en un sector tras otro, las empresas chinas sobresalen en el suministro de productos y soluciones de bajo coste y alta calidad, ya que el mercado chino es el más competitivo a nivel mundial. Como resultado, es probable que China cuente con los mercados de aplicaciones de IA más competitivos del mundo, al igual que ocurre con los vehículos eléctricos, los paneles solares, las baterías, los teléfonos inteligentes, etc.

Ya estamos viendo cómo las empresas chinas adoptan un enfoque del desarrollo de la IA diferente al de OpenAI, Meta y Tesla. En lugar de construir un foso protegido por una elevada inversión en Capex, software propietario y un alto margen de beneficios, DeepSeek, Alibaba, Unitree y BYD están desarrollando un ecosistema a través del open sourcing, la optimización de la ingeniería y el software gratuito/de bajo coste. El objetivo es impulsar la adopción rápida, la escala y la iteración rápida, logrando así ganancias de cuota de mercado a largo plazo.

Adopción masiva de la IA en el mercado

A medida que la frontera técnica de la IA madura y las aplicaciones pasan al centro de la escena, la asequibilidad se convierte en una cuestión crítica para su amplia adopción. El coste sigue siendo una de las barreras más formidables para la implantación de la IA, sobre todo en el caso de los grandes modelos lingüísticos.

DeepSeek ha desmantelado este obstáculo ofreciendo una estrategia de código abierto y soluciones de formación rentables, haciendo que la IA sea accesible a empresas y entidades que antes la consideraban prohibitivamente cara.

Ésta es probablemente la contribución más importante de DeepSeek y China en el desarrollo de la IA, ya que democratiza la IA para las empresas y los consumidores que, de otro modo, no podrían permitirse soluciones avanzadas de IA.

No se trata simplemente de un avance tecnológico, sino de un cambio en la economía de la IA que está obligando a sus competidores, tanto en China como en el extranjero, a replantearse sus propios modelos de negocio.

Como resultado del avance de DeepSeek, ha surgido un nuevo marco, denominado Cadena de Expertos (CoE), como la siguiente frontera más allá de los LLM clásicos de alto cálculo y alto coste, también denominados modelos densos, que activan cada parámetro simultáneamente durante la inferencia, lo que conlleva grandes demandas computacionales.

El objetivo de los CoE es hacer que los LLM sean más eficientes en el uso de los recursos a la vez que aumentan su precisión en las tareas de razonamiento, abordando las limitaciones de los LLM clásicos. Este nuevo marco algorítmico acelera enormemente la velocidad y la relevancia de los resultados del modelo activando a los «expertos» -elementos separados de un modelo, cada uno especializado en determinadas tareas- secuencialmente en lugar de en paralelo.

Esta estructura permite a los expertos comunicar los resultados intermedios y basarse gradualmente en el trabajo de los demás en lugar de crujir una gran cantidad de datos que pueden ser en gran medida irrelevantes pero que consumen mucho tiempo y recursos informáticos.

El esfuerzo de Washington por estrangular el progreso de la IA en China mediante restricciones a los chips ha empujado inadvertidamente a China por este camino. Dado que las empresas chinas no tienen acceso a los mejores chips de IA, se ven obligadas a explorar formas innovadoras de lograr un alto rendimiento de la IA con un cómputo limitado. El avance de DeepSeek consiste en lograr un rendimiento equiparable, incluso superior, sin utilizar el mejor hardware ni incurrir en los elevados costes asociados.

Como se suele decir, la necesidad es la madre de los inventos. Las acciones belicosas de Washington han sido un completo bumerán.

El planteamiento de adopción masiva de bajo coste no se limita sólo a los LLM fundacionales horizontales. Los fabricantes chinos están siguiendo la misma estrategia cuando incorporan la IA a sus productos en el nivel de las aplicaciones verticales.

BYD, Geely y Cherry, todos ellos fabricantes punteros de vehículos eléctricos, han empezado a ofrecer software de IA de conducción autónoma gratuito en sus coches. BYD ha extendido la conducción autónoma gratuita a todos sus modelos, incluido el modelo Seal de menos de 10.000 dólares. En cambio, Telsa cobra 8.000 dólares por su paquete de software de conducción autónoma o una cuota mensual de 200 dólares.

Las empresas chinas de electrónica de consumo están integrando la IA en productos de consumo de bajo coste que ya se utilizan ampliamente. Empresas como Huawei y Xiaomi han integrado la IA en sus teléfonos inteligentes y dispositivos domésticos, lo que hace que la IA sea ampliamente accesible en los mercados con menor poder adquisitivo.

A diferencia de los modelos de IA de EE.UU., que a menudo requieren una infraestructura informática de alta gama, la IA de China está optimizada para dispositivos de menor potencia, lo que resulta más práctico para las regiones con una infraestructura digital más débil. Esto da a China una ventaja estratégica en mercados donde las soluciones occidentales de IA son demasiado caras o incompatibles.

Además, China ha construido más de 1,9 millones de estaciones base 5G en las naciones de la Iniciativa de la Franja y la Ruta. El sistema de navegación por satélite Beidou, la alternativa china al GPS, se utiliza en más de 120 países y proporciona servicios de IA basados en la localización para sectores como la agricultura, la planificación urbana y la seguridad.

Con productos asequibles impulsados por la IA, inversiones en infraestructura digital y una creciente influencia en la gobernanza de la IA, China se está posicionando como el principal actor de la IA en las economías en desarrollo.

La expansión de la IA en China está guiada por una estrategia clara. El Plan de Desarrollo de Nueva Generación 2017 del gobierno trazó una hoja de ruta para convertir a China en el líder mundial de la IA para 2030, centrándose en los avances en infraestructura, aplicaciones e integración industrial de la IA.

El plan se alinea con la iniciativa china de la «ruta digital de la seda», que promueve proyectos de infraestructura digital, incluyendo redes de fibra óptica, 5G, computación en la nube y servicios impulsados por IA. La iniciativa de la ruta de la seda digital es una extensión de la Iniciativa de la Franja y la Ruta (BRI) lanzada por el presidente Xi en 2013.

Otra consecuencia de la reducción de los costes de la IA es la recalibración del ecosistema tecnológico chino. Mientras que gigantes tecnológicos como Alibaba y Tencent han dominado las inversiones en IA en el pasado, las startups con menos recursos, ejemplificadas por DeepSeek y Manus, pueden competir e innovar en igualdad de condiciones sin inversiones iniciales masivas.

Esto está impulsando un cambio hacia un panorama de la IA más diverso, en el que las empresas más pequeñas y ágiles pueden desafiar a las tradicionales. También pone en juego la reserva de talentos en IA de China, ya que los ingenieros e investigadores gravitan hacia las empresas fronterizas más prometedoras del país.

Una de las características más destacables de DeepSeek es su postura de código abierto sobre el estándar de la tecnología de IA. El mismo enfoque de código abierto está siendo adoptado por empresas como Ubtech Robotics y Alibaba en sus programas de tecnología de humanoides y chips. Ubtech ha puesto en código abierto su diseño de humanoide mientras que Alibaba ha hecho lo mismo con su último diseño de chip RISC-V. Los planos de diseño, el software y los esquemas detallados se ponen a libre disposición.

El enfoque de código abierto permite a los desarrolladores de todo el mundo innovar sin partir de cero, lo que reduce eficazmente las barreras de entrada en estas áreas de alta tecnología. Como señalan organizaciones como la Sociedad de Robótica y Automatización del IEEE, compartir planos tecnológicos puede acelerar la innovación en todo el sector.

La tecnología de código abierto no consiste sólo en ahorrar tiempo y reducir costes. También enciende un movimiento global para estandarizar la tecnología y mejorar la colaboración entre las instituciones de investigación y las empresas tecnológicas.

La colaboración de código abierto también ayuda a evitar la fragmentación del mercado causada por una excesiva dependencia de los sistemas patentados, fomentando en su lugar la iteración rápida y la adopción a gran escala para garantizar una sinergia dinámica entre la innovación tecnológica y las aplicaciones del mercado.

Esta democratización de la tecnología es la forma en que el software de código abierto como Linux transformó el mundo de la informática, ofreciendo una alternativa poderosa, impulsada por la comunidad, a los sistemas propietarios.

El impulso de China para ofrecer una IA de código abierto y bajo coste estimulará una oleada de innovaciones y una amplia adopción entre las empresas chinas y no chinas de distintos sectores, lo que acabará beneficiando a todos los integrantes del ecosistema.

Parte 3

Predecir lo que viene después de DeepSeek

Comenté que la IA incorporada, las aplicaciones verticales de la IA en todos los sectores y la adopción masiva de la IA de bajo coste son las principales tendencias que surgirán en China en los próximos 2 ó 3 años. El supuesto subyacente de mi pronóstico es que China tendrá la capacidad de liderar el desarrollo de la IA a pesar del intento de EE.UU. de frenar su avance.

En esta última parte, discutiré por qué EE.UU. fracasará en la guerra de la IA, al igual que en la guerra comercial y de chips que inició. No se equivoque: EE.UU. declaró la guerra a China cuando puso un cerco a las importaciones chinas de chips avanzados en 2022. China importó entonces chips informáticos por valor de 413.000 millones de dólares, lo que supuso el 15% de su importación total. Esta era la categoría de importación más importante de China, superando su importación de petróleo de 300.000 millones de dólares (y China es el mayor importador de petróleo del mundo).

Xie Feng, embajador chino en EE.UU., trazó la línea la semana pasada: «guerra comercial, guerra tecnológica y cualquier otro tipo de guerra que EE.UU. quiera imponer a China, lucharemos hasta el final».

Mientras EE.UU. intenta estrangular el desarrollo de la IA en China a nivel fundacional, China está respondiendo acelerando el desarrollo autóctono de tecnología de IA y desplegando rápidamente aplicaciones de IA en una amplia gama de industrias y sectores económicos.

La ventaja de China en la guerra de la IA

Como ya se ha comentado, existen tres niveles de la pila tecnológica de la IA para formar un ecosistema completo: los chips, los LLM fundacionales y las aplicaciones.

Estados Unidos intenta negar a China el acceso a los chips y a los LLM más avanzados. Sin embargo, China avanza rápidamente para ser autosuficiente:

– Chips: Huawei ya ha lanzado su serie Ascend de chips de IA fabricados localmente, que se están acercando a Nvidia en rendimiento; Alibaba está desarrollando chips RISC-V de vanguardia basados en tecnología de código abierto; Huawei también ha realizado progresos constantes en el desarrollo de una máquina litográfica EUV nacional.

Un equipo de investigación de la Universidad de Pekín ha desarrollado un transistor 2D basado en bismuto que supera a los chips comerciales más avanzados de Intel, TSMC, Samsung y el Centro Interuniversitario de Microelectrónica de Bélgica. El nuevo chip es un 40% más rápido que los últimos chips de silicio de 3 nanómetros de Intel y TSMC, a la vez que consume un 10% menos de energía. Esta innovación podría permitir a China eludir por completo los retos de la fabricación de chips basados en silicio. https://interestingengineering.com/innovation/chinas-chip-runs-40-faster-without-silicon

– LLMs: DeepSeek y Qwen han acortado distancias con ChatGPT, Llama y otros LLM de EE UU. La naturaleza de código abierto de bajo coste de estos LLM chinos les ayudará a llegar a una base de desarrolladores/usuarios más amplia y a iterar a un ritmo más rápido.

Ya he hablado de la ventaja de China en las aplicaciones de la IA con la mayor base industrial y el mayor mercado de consumo del mundo en la segunda parte de la serie. También me he referido a las ventajas del modelo de negocio de las empresas chinas de IA, así como al apoyo y la planificación gubernamental a largo plazo.

En esta parte, haré hincapié en otras dos ventajas críticas que tiene China: el talento y la energía.

Reserva de talentos

Huelga decir que el factor más crítico para el desarrollo a largo plazo de la IA es el tamaño y la calidad del capital humano con que cuenta un país. En este frente, China tiene una ventaja abrumadora.

China gradúa anualmente a 3,5 millones de estudiantes STEM con licenciaturas y másteres (prácticamente el 100% de ellos chinos), mientras que EE.UU. gradúa a 790.000 (incluyendo un 25% de estudiantes internacionales). Las universidades chinas se clasifican cada año más alto y ahora representan la mitad de las 50 mejores universidades de investigación (no limitada a la IA) a nivel mundial según la revista Nature. Véase mi artículo «¿Qué universidades son mejores?» https://huabinoliver.substack.com/p/whose-universities-are-better-china

Según la ITIF, una importante fundación de investigación, los investigadores chinos en IA publicaron el triple de artículos sobre IA que los investigadores estadounidenses en los últimos 5 años. Entre el 1% de las investigaciones sobre IA más citadas, los trabajos chinos superan a los estadounidenses en una proporción de 2 a 1. China produce la mitad de los mejores investigadores de IA del mundo y, aunque algunos siguen yendo a trabajar fuera del país, el 90% de los que han ido a una escuela de posgrado en China se quedan en China.

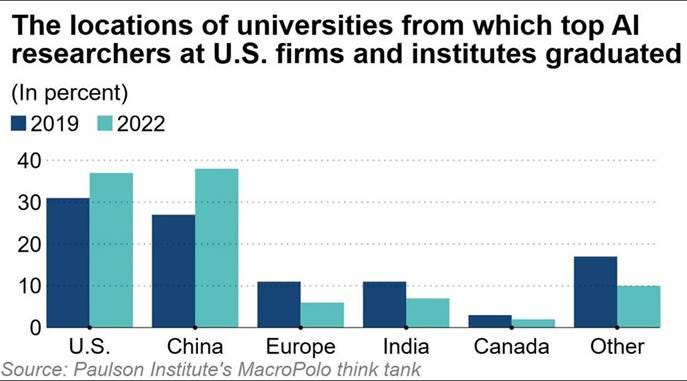

Por otro lado, en EE UU, un reciente informe del Instituto Paulson muestra que hay más licenciados de universidades chinas trabajando en los principales laboratorios de IA de EE UU (38%) que licenciados de escuelas estadounidenses (36%). Si se incluyen los investigadores chinos formados en escuelas estadounidenses, más de la mitad de los investigadores de los principales laboratorios estadounidenses de IA son de etnia china.

Algunos legisladores de Washington y líderes de la industria están pidiendo que se prohíba rotundamente a los ciudadanos chinos trabajar en el campo de la IA por falsos motivos de seguridad nacional. Una medida así no sólo paralizaría gravemente el progreso de la IA en EE.UU., sino que también provocaría inevitablemente un éxodo de los mejores talentos de EE.UU. de vuelta a China, lo que daría a China una fácil victoria.

Energía

Una ventaja china menos obvia en la carrera de la IA es la energía.

Ahora se entiende bien que el rápido progreso tecnológico de la IA tiene profundas implicaciones en el sector energético. La tecnología de la IA es efectivamente el resultado de tres insumos: chips, datos y electricidad.

La potencia de cálculo no sólo se refiere al rendimiento de los chips, sino también a la energía para alimentarlos. La demanda casi inagotable de formación e inferencia de modelos (o aplicaciones de IA) requiere una enorme cantidad de electricidad para alimentar los centros de datos. Esta es la razón por la que empresas como Microsoft y Amazon están explorando la posibilidad de construir centrales nucleares propias para satisfacer su creciente demanda de electricidad.

El sector energético estadounidense tiene prácticamente cero «capacidad sobrante» para satisfacer las nuevas demandas de los centros de datos tras dos décadas de crecimiento casi nulo de la demanda en todo el país a medida que el país se desindustrializa. Cada nuevo gigavatio de demanda de centros de datos debe corresponderse con un nuevo gigavatio de generación de capacidad.

Durante aproximadamente dos décadas, el consumo nacional de electricidad en EE.UU. se ha estancado, creciendo a una tasa compuesta de crecimiento anual del 0,7% desde 2007. El sector de la energía eléctrica en su conjunto lleva desacelerándose desde la década de 1970.

La estrategia comercial, las normas reguladoras y los debates políticos en la industria energética estadounidense han estado condicionados por esta trayectoria plana aparentemente inexorable y ahora están desfasados.

Como resultado, las centrales existentes tienen décadas de antigüedad y utilizan tecnologías actualizadas. Pocas pueden actualizarse y la construcción de nuevas centrales llevará años y miles de millones de dólares. Esto es similar a la degradación general de las infraestructuras en EEUU.

Además de la IA, también está creciendo la demanda de electricidad de otras industrias que consumen mucha electricidad, como la fabricación de semiconductores y la fabricación de baterías. A medida que EE.UU. intente reindustrializarse, se disparará la demanda de industrias que consumen mucha energía como la minería, el procesamiento de minerales, la producción química, la metalurgia, etc. La IA necesita competir por los recursos con todas estas otras demandas.

Los análisis de Rand, McKinsey y Goldman Sachs proyectan que la demanda de electricidad estadounidense para los centros de datos de IA crecerá entre un 400% y un 600% para 2030. Se prevé que sólo los centros de datos actualmente planificados impulsen un crecimiento anual del 2% en la demanda total de electricidad de EE UU. Para 2030, el consumo total de electricidad de los centros de datos superará al del estado de California en la actualidad (alrededor de 240 Teravatios Hora).

En comparación, la demanda y el suministro de electricidad en China han crecido en consonancia con las tasas de crecimiento económico e industrial (5-10% anual) durante las últimas tres décadas. China superó a EE.UU. en producción de electricidad en 2011. En la actualidad, China produce más del doble de electricidad (8.392 TWh) que EE.UU. (4.065 TWh). La producción de energías limpias y renovables de China es cuatro veces superior a la de EE.UU. y la diferencia es cada vez mayor.

China ha desplegado las centrales nucleares más sofisticadas del mundo, redes inteligentes con sistemas de transmisión de ultra alta tensión e instalaciones de almacenamiento de electricidad. Lleva una década a la vanguardia de la electrificación, especialmente con el crecimiento explosivo de su industria de vehículos eléctricos en los últimos años.

El año pasado, China State Grid, la mayor empresa de servicios públicos del mundo, anunció un plan para desplegar una red inteligente nacional en los próximos 10 años con una inversión de 800.000 millones de dólares.

Dado que la generación y la transmisión de energía son totalmente propiedad del Estado, China puede realizar inversiones estratégicas a largo plazo en su sector energético, incluido el suministro eléctrico para los centros de datos de IA.

Las tarifas de los servicios públicos en China se fijan como un servicio público, mientras que los servicios públicos en EE.UU. están privatizados y tienen ánimo de lucro. La tarifa eléctrica de China es de 0,075 $/KWh frente a los 0,165 $/KWh de EE UU.

En resumen, a medida que se intensifica la guerra de la IA, China está reforzando cada parte de la pila tecnológica de la IA, superando los cuellos de botella impuestos por EE.UU. e impulsando una innovación y una comercialización más rápidas. A largo plazo, las ventajas de China en capital humano e infraestructura energética le darán una ventaja competitiva adicional.

Traducción nuestra

Hua Bin es un ejecutivo retirado y observador geopolitico

Un comentario sobre “¿QUÉ VIENE DESPUÉS DE DEEPSEEK? PREDECIR LOS PRÓXIMOS GRANDES MOVIMIENTOS DE CHINA EN IA. Hua Bin.”