Michael Roberts.

Ilustración: OTL

24 de enero 2025.

El futuro, tal y como lo pintaron en Davos Trump y Von der Leyen, es el de más barreras al comercio entre países; y más desregulación para que los banqueros y los industriales puedan hacer lo que quieran, sea cual sea el daño a la seguridad y los derechos de los consumidores y sea cual sea el impacto sobre el medio ambiente y el clima.

Cada enero, el Foro Económico Mundial (FEM ) se reúne en la lujosa estación de esquí de Davos (Suiza). Este año, como es habitual, asistieron unas 3.000 personas de más de 130 países para debatir los problemas, retos y futuro del capitalismo.

Alrededor de 350 líderes gubernamentales, entre ellos 60 Jefes de Estado y de Gobierno, de todas las regiones clave (excepto Rusia, China e India) se dieron cita allí, junto con numerosos directores ejecutivos y oligarcas de las multinacionales, la mayoría llegados en sus jets privados.

Este año, los temas habituales del calentamiento global y la pobreza apenas tuvieron cabida. Lo que dominó el pensamiento de los “grandes y buenos” de la economía mundial fue la IA.

El tema del FEM 2025 era “Colaboración para la era inteligente”. La IA es el tema de moda para los líderes del capitalismo; la tecnología que va a transformar las economías con un crecimiento real del PIB y una productividad más rápidos, lo que traerá prosperidad para todos, o al menos eso se espera.

El FEM presentó un informe, AI in Action: Beyond Experimentation to Transform Industry (IA en acción: más allá de la experimentación para transformar la industria). Los representantes de los líderes de la IA se deshicieron en elogios. “La tecnología avanza a un ritmo increíble”, afirma Matt Garman, Consejero Delegado de Amazon Web Services.

En entradas anteriores he hablado de la posibilidad de que la IA transforme las economías en la próxima década. Baste decir ahora que las empresas estadounidenses y de otros países están invirtiendo enormes sumas en el desarrollo de la IA y en la infraestructura necesaria para llevarla a cabo.

Las empresas necesitarán cientos de miles de millones en nuevos ingresos incrementales de IA para mantener sus márgenes actuales debido a estos nuevos desembolsos.

Las proyecciones de Lawrence Berkeley Labs muestran que la demanda de energía de los centros de datos se duplicará con respecto al 4,4% actual de la generación de electricidad de EE. UU., y los operadores de sistemas independientes como PJM y MISO se están apresurando a añadir nueva capacidad de generación basándose en lo que están viendo.

Pero, según un estudio de JP Morgan, esto podría provocar un déficit de ingresos que redujera drásticamente la rentabilidad.

La brecha de ingresos del hiperescalador: 400.000 millones de dólares

La inversión en IA también está disparando la demanda de energía. Para 2026, la Agencia Internacional de la Energía (AIE) predice que el consumo de electricidad sólo para centros de datos podría alcanzar los 1.000 TWh, aproximadamente el equivalente al consumo energético de Japón.

Alimentar “la Era Inteligente” será una tarea ingente y tendrá un profundo impacto en la demanda y el suministro mundiales de electricidad.

Tendrá implicaciones más amplias para las industrias y sus objetivos de descarbonización y de reducción a cero, con tecnologías que avanzan rápidamente devorando energía a ritmos muy superiores a los actuales.

Y, como ya se ha dicho, tiene enormes implicaciones para el empleo y los ingresos laborales. La inversión en IA podría crecer un 160% en los próximos dos años. Como resultado, el uso de agua y tierra por parte de los centros de datos podría tener un grave impacto en el medio ambiente.

El recién investido presidente Donald Trump se dirigió al FEM por satélite y no perdió el tiempo para decir a su audiencia que EE.UU. iba a entrar en una “edad de oro” impulsada por la producción de energía, la IA, la desregulación y la bajada de impuestos, y que los países que quisieran interponerse en su camino deberían tener cuidado.

Trump dijo que Estados Unidos necesitaría duplicar su producción energética, en parte para impulsar la inteligencia artificial. Así que acelerará las autorizaciones para nuevas centrales eléctricas, que las empresas podrán ubicar junto a sus plantas, algo que actualmente no es posible según la normativa.

Las empresas podrán alimentarla con lo que quieran, incluido el carbón como reserva, “carbón bueno y limpio”, porque “nada puede destruir el carbón, ni el clima, ni una bomba”.

Trump quiere que baje el precio del petróleo para que bajen los precios de la energía para la inversión (no tanto para los hogares). Para ello, quiere que Estados Unidos y el mundo “perforen, perforen”.

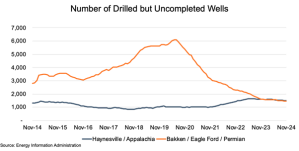

Por desgracia para él, puede que eso no ocurra. Los proyectos de oleoductos, gasoductos y líneas de transmisión en EE.UU. prácticamente se han paralizado, ya que la gran revolución del esquisto y el fracking en la producción de petróleo estadounidense ha empezado a agotarse.

Según Goehring & Rozencwajg LLC, una empresa de investigación especializada en inversiones contrarias a los recursos naturales, la producción de esquisto de EE.UU. se encuentra “en los primeros compases” de un declive prolongado, siendo el agotamiento, y no la dinámica del mercado o la extralimitación normativa, el principal culpable.

Predijeron que el explosivo crecimiento de la producción desencadenado por la revolución del esquisto se estancaría a principios de 2025.

Sin embargo, la realidad podría ser peor. Según los datos de la EIA, la producción de petróleo de esquisto alcanzó su máximo en noviembre de 2023 y desde entonces ha disminuido un 2%, mientras que la producción de gas seco de esquisto alcanzó su máximo ese mismo mes y desde entonces ha disminuido un 1% o 1.000 millones de pies cúbicos al día.

Número de pozos perforados pero no terminados

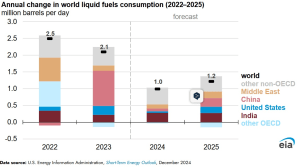

Lo que podría salvar la exigencia de Trump de precios más bajos del petróleo, a pesar de que el crecimiento de la oferta se está desvaneciendo, es que el crecimiento de la demanda global de productos petroleros también está disminuyendo. El crecimiento de la demanda se redujo casi a la mitad en 2024 en comparación con 2023.»

Variación anual del consumo mundial de combustibles líquidos (2022-2025)

La bajada de los precios de la energía podría ser importante para las políticas de Trump si significara que la inflación sigue bajando y se mantiene baja.

El problema es que, ahora mismo, la tendencia es la contraria. La tasa de inflación general de EE.UU. estaba subiendo en la última parte de 2024, impulsada por un giro en los precios de la energía y los alimentos y algunos componentes subyacentes «pegajosos» como los seguros de coche y de salud, los alquileres y los costes de hostelería. La Reserva Federal no está ganando la guerra contra la inflación.

Jack Rasmus ha señalado que la estimación oficial estadounidense del aumento del nivel de precios de los hogares estadounidenses desde 2020 se sitúa en torno al 24%.

Pero esa cifra no contabiliza adecuadamente la subida de los precios de muchos alimentos básicos como el pan, la leche, los huevos, el pollo, etc. que han subido entre un 30% y un 40% desde 2020.

El coste real de la vivienda (precios de la vivienda, alquileres) ha subido aún más. Los precios de la vivienda en todo el país han subido un 39%, según el índice Shiller de precios de la vivienda. Pero los costes hipotecarios de los hogares -es decir, lo que los hogares pagan realmente de su presupuesto mensual- ¡han subido un 113%!

Los índices de precios oficiales estadounidenses, como el IPC, no incluyen los tipos de interés hipotecarios. Por tanto, la inflación hipotecaria debida al aumento de los costes de los intereses ha subido mucho más rápido y más alto, un 113%, que el 39% del precio de compra de una vivienda.

La inflación de la vivienda (casas y alquileres y costes relacionados) es aún mayor si se incluyen los costes del seguro de hogar, las reparaciones de la vivienda y otros gastos que definen la «vivienda» en las estadísticas gubernamentales.

Los tipos de interés de las tarjetas de crédito subieron del 16% al 24%, los de los préstamos bancarios para automóviles se duplicaron aproximadamente hasta el 9% de media para la compra de coches, mientras que los préstamos estudiantiles se dispararon hasta el 6,8% y más.

Cuando la inflación de los intereses se contabiliza adecuadamente -junto con los aumentos en la propiedad del gobierno local y otros impuestos, tarifas y otros cargos no considerados por el Índice de Precios al Consumidor del gobierno- la verdadera inflación experimentada por los hogares estadounidenses desde enero de 2021 es fácilmente del 35%-40% y, por lo tanto, mucho más alta que la cifra oficial del IPC del 24%.

Y luego están los planes de Trump de subir los aranceles a las importaciones, no solo de bienes de producción de otros países, sino también en sectores clave de consumo.

Es muy probable que eso presione al alza los precios de los hogares, a menos que el dólar estadounidense siga aumentando su valor de cambio frente a otras divisas. Pero puede que eso no continúe.

Trump exige que la Reserva Federal recorte los tipos en 2025. Si la Fed cede, el dólar podría caer al tiempo que aumenta la inflación, lo que supondría un conflicto de resultados para Trump.

Sin embargo, cada vez hay más indicios de que la Fed, que aún espera ganar la guerra a la inflación, mantendrá los tipos de interés donde están, a pesar de la presión de Trump, sobre todo porque las subidas de aranceles y las deportaciones de trabajadores inmigrantes indocumentados que planea Trump harían subir los precios y los costes laborales para la industria estadounidense.

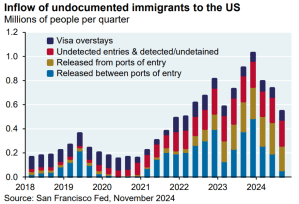

Según el vicepresidente Vance, la Administración Trump planea deportar a aproximadamente un millón de trabajadores indocumentados al año. El número actual de trabajadores indocumentados en EE.UU. se estima en 11,7 millones, pero el ritmo de aumento está disminuyendo.

Entrada de inmigrantes indocumentados en EE.UU.

(Millones de personas por trimestre)

El Consejo de Inmigración calcula que un programa de deportaciones podría costar 88.000 millones de dólares al año si se aplicara.

Y como he señalado antes, la inmigración neta ha sido crucial para el crecimiento económico de EE.UU. en los últimos años. Recortarla, según estimaciones del PIIE, provocaría un descenso del PIB real del 1,2% al 7,4% en 2028, con el consiguiente descenso similar del empleo.

Probablemente, sin embargo, las deportaciones no alcanzarán ese nivel y la inmigración ‘legal’ de trabajadores cualificados continuará a cierto ritmo bajo Trump.

Inmigración neta anual (millones de personas)

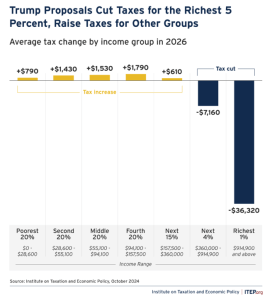

Las políticas nacionales de Trump son mucho más claras. Quiere recortar aún más el impuesto sobre la renta y el impuesto de sociedades y, al mismo tiempo, reducir el gasto público, sobre todo a nivel federal: la clásica economía neoliberal del “goteo”.

Las propuestas de Trump reducen los impuestos para el 5% más rico y los suben para otros grupos.

Cambio fiscal medio por grupo de ingresos en 2026

Recortar el gasto público no será tan fácil como han comprobado legiones de gobiernos neoliberales. El gasto ‘discrecional’ del gobierno estadounidense ya se ha recortado drásticamente.

La asistencia social, el seguro médico, etc. son gastos ‘por derecho’, mucho más difíciles de reducir.

El nuevo zar de los recortes de Trump, Elon Musk, descubrirá que las únicas áreas en las que puede recortar son los gastos de defensa.

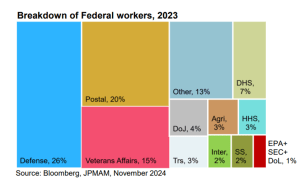

El empleo federal, de 3 millones de personas, está en su nivel más bajo como proporción del empleo estadounidense en 85 años (~2%). Dentro de los trabajadores federales, el mayor empleador es el Departamento de Defensa (excluyendo a los militares en activo), seguido por el Servicio Postal y Asuntos de Veteranos.

Los objetivos más probables de Musk, la Agencia de Protección Ambiental, la Comisión de Bolsa y Valores y el Departamento de Trabajo, en conjunto representan menos del 1% de los trabajadores federales, mientras que el Departamento de Educación representa solo el 0,14%

Desglose de los trabajadores federales, 2023

Hablando de “gasto en defensa”, en su discurso de Davos, Trump volvió a su demanda habitual de que los gobiernos europeos empiecen a pagar su propia defensa y a apoyar a Ucrania.

Dijo que exigiría que los miembros de la OTAN pagaran el 5% de su PIB en defensa, más del doble de la media actual.

Ese desplazamiento del gasto hacia el sector militar sería paralizante para las finanzas públicas europeas, cuando se supone que los gobiernos nacionales de la UE deben invertir más en la lucha contra el cambio climático y la digitalización de la inteligencia artificial y, al mismo tiempo, lograr superávits fiscales primarios a medio plazo para cumplir las normas fiscales de la UE.

Saldo primario estructural: actual frente al requerido al final del período de consolidación fiscal plurianual para cumplir con las nuevas reglas fiscales de la UE

Sin embargo, Trump despotricó sobre cómo el “régimen regulador” europeo trata a Estados Unidos “muy mal” y “muy, muy injustamente con los impuestos del IVA y todos los demás impuestos que imponen”.

La regulación europea de las empresas tecnológicas estadounidenses les quita miles de millones a Apple, Google y Facebook. Europa no compra productos agrícolas ni coches estadounidenses, sino que envía millones de automóviles a Estados Unidos. Esto da lugar a “cientos de miles de millones de dólares de déficit” con la UE, por lo que “vamos a hacer algo al respecto”.

Todo esto hizo que el discurso de Davos de la Presidenta de la Comisión Europea, Von der Leyen, fuera especialmente flojo. Reconoció que Europa iba a la zaga de Estados Unidos en inversión en nuevas tecnologías.

Para mantener nuestro crecimiento en el próximo cuarto de siglo, Europa debe cambiar de marcha.

Anunció que la Comisión Europea está a punto de presentar una hoja de ruta para el crecimiento, denominada Brújula de la Competitividad. ¿Qué defenderá esta hoja de ruta para el “desafío existencial al que se enfrenta Europa” (Mario Draghi) y dados los planes de Trump de destrozar las economías europeas?

No es más inversión pública, sino una confianza en la financiación de capital privado en toda la UE.

“Europa necesita un mercado de capitales profundo y líquido”. Verá, las empresas europeas no pueden conseguir la financiación que necesitan, «porque nuestro mercado nacional de capitales está fragmentado”, es decir, es demasiado pequeño. ¿Cuál es la respuesta? La Comisión quiere crear una Unión Europea del Ahorro y la Inversión,

con nuevos productos europeos de ahorro e inversión, nuevos incentivos para el capital riesgo y un nuevo impulso para garantizar el flujo continuo de inversiones en toda nuestra Unión. Es decir, más dinero para el capital financiero y más beneficios para los inversores.

La segunda medida política es desregular la industria europea: “demasiadas empresas frenan la inversión en Europa por culpa de trámites burocráticos innecesarios”. El mercado único europeo sigue teniendo demasiadas barreras nacionales, por lo que Europa necesita un único conjunto de normas.

La tercera política es reducir los costes energéticos. Rusia cortó el suministro de energía a Europa (!) y los costes han subido. Y ahora Estados Unidos proporciona más del 50% de nuestro suministro de GNL. Der Leyen admitió que

los hogares y las empresas han visto cómo se disparaban los costes de la energía y las facturas de muchos aún no han bajado. Ahora, nuestra competitividad depende de volver a unos precios energéticos bajos y estables.

Brecha en los precios del gas y el comercio minorista para la industria

¿Cómo? Con más “energía limpia” procedente de renovables y nuevas tecnologías, como la fusión, la geotermia mejorada y las baterías de estado sólido; pero no mediante más inversión pública, sino movilizando “más capital privado para modernizar nuestras redes eléctricas e infraestructuras de almacenamiento”.

Así que la respuesta de Europa a Trump es depender aún más de las importaciones energéticas estadounidenses; esperar que el sector privado invierta en nuevas tecnologías porque Europa se “desregulará”; y que el sector financiero preste más para invertir en lugar de especular con activos financieros. Les dejo a ustedes que juzguen hasta qué punto es probable que esta estrategia tenga éxito.

El futuro, tal y como lo pintaron en Davos Trump y Von der Leyen, es el de más barreras al comercio entre países; y más desregulación para que los banqueros y los industriales puedan hacer lo que quieran, sea cual sea el daño a la seguridad y los derechos de los consumidores y sea cual sea el impacto sobre el medio ambiente y el clima.

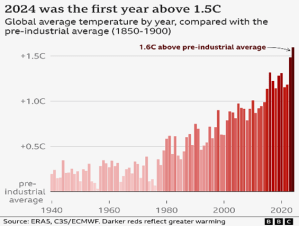

Von der Leyen dijo que era vital mantener el Acuerdo de París sobre objetivos climáticos (a pesar de que su límite objetivo se superó en 2024), mientras que Trump ha sacado a Estados Unidos del acuerdo (otra vez). Más concretamente, confiar en que el sector privado se encargue de aumentar la inversión en tecnología y control del clima para dar un vuelco a la economía mundial resultará, una vez más, un fracaso.

2024 fue el primer año por encima de 1,5 ºc

Temperatura media mundial por año, comparada con la media preindustrial (1850-1900)

Mientras tanto, la desigualdad de riqueza e ingresos en todo el mundo continúa. Cada año en Davos, Oxfam presenta un informe condenatorio de la desigualdad y cada año los asistentes a Davos generalmente lo ignoran.

Este año, los economistas de Oxfam descubrieron que

la riqueza de los multimillonarios ha aumentado tres veces más rápido en 2024 que en 2023. Ahora se esperan cinco billonarios en una década. Mientras tanto, las crisis, económica, climática y de conflictos hacen que el número de personas que viven en la pobreza apenas haya cambiado desde 1990.

El informe señalaba que la mayor parte de la riqueza de los multimillonarios es obtenida, no ganada:

el 60% procede de la herencia, el amiguismo y la corrupción o el poder de los monopolios.

La riqueza de cada uno de los 10 hombres más ricos ha crecido una media de casi 100 millones de dólares al día en 2024.

Aunque ahorrara 1.000 dólares diarios desde los primeros humanos, hace 315.000 años, seguiría sin tener tanto dinero como uno de los diez multimillonarios más ricos. Si cualquiera de los diez multimillonarios más ricos perdiera el 99% de su riqueza, seguiría siendo multimillonario.

La ministra de Economía británica, Rachel Reeves, también acudió a Davos. En un desayuno del segundo día, alguien preguntó a la canciller británica qué opinaba de la “creación de riqueza”: ¿estaba relajada, en el sentido blairista? «Absolutamente”, respondió Reeves. “Absolutamente relajada”.

Aparentemente, el grotesco nivel de riqueza del informe de Oxfam y mostrado abiertamente por los oligarcas asistentes a Davos no le preocupaba. Me recordó a un anterior ministro laborista del gobierno de Tony Blair, Peter Mandelson (ahora irónicamente embajador del Reino Unido en los Estados Unidos de Trump), que una vez dijo de forma infame que estaba “intensamente relajado con que la gente se volviera asquerosamente rica” … “si pagaban sus impuestos” (lo que, por supuesto, apenas hacen).

La directora del FMI, Kristalina Georgieva, también estuvo en Davos, por supuesto. Recordó a un selecto grupo de líderes políticos, empresariales y de la sociedad civil de todo el mundo las palabras de Keynes en un ensayo de 1930, escrito en el contexto de la Gran Depresión, el auge del comunismo y el fascismo, y la desesperación nacional e internacional. Le encanta citar a Keynes. Esta vez citó:

Predigo que con el tiempo se demostrará que los dos errores opuestos del pesimismo que ahora hacen tanto ruido en el mundo están equivocados: el pesimismo de los revolucionarios que piensan que las cosas están tan mal que nada puede salvarnos salvo un cambio violento, y el pesimismo de los reaccionarios que consideran que el equilibrio de nuestra vida económica y social es tan precario que no debemos arriesgarnos a ningún experimento.

Aparentemente, existe una vía intermedia de optimismo que no requiere revolución, pero sí cambio.

Keynes escribió esto tras un discurso a sus alumnos de Cambridge en el que les instaba a no aceptar las críticas marxistas y a seguir siendo optimistas respecto a que el capitalismo llevaría a la humanidad hacia adelante.

Lo que siguió después de 1930 fue una profunda depresión en las principales economías, el ascenso de las fuerzas fascistas y nazis, la Segunda Guerra Mundial y el holocausto.

Esperemos que la referencia de Georgieva a Keynes no anuncie una repetición de aquello en la década de 2030.

Traducción nuestra

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente original: Michael Roberts Blog