Michael Roberts.

Ilustración: Sr. Garcia, España.

14 de enero 2025.

¿Por qué China es excepcional? Porque es una economía planificada y dirigida por empresas estatales, por lo que puede sortear la mayoría de los obstáculos mucho mejor que un sistema de producción capitalista de propiedad privada como el estadounidense.

La próxima semana, el presidente de Estados Unidos, Joe Biden, finaliza su mandato, siendo reemplazado por Donald Trump.

Biden habría sido extremadamente popular entre el público estadounidense y probablemente habría competido y ganado un segundo mandato como presidente si el PIB real de EE. UU. hubiera aumentado un 4.5-5.0% en 2024, y si durante todo su mandato desde finales de 2020, el PIB real hubiera crecido un 23%; y si el PIB real por persona en Estados Unidos hubiera aumentado un 26% en esos cuatro años.

Y habría sido felicitado si la tasa de muertes por COVID durante la pandemia de 2020-21 hubiera sido una de las más bajas del mundo, y la economía hubiera evitado la recesión en la producción causada por la pandemia.

Y, sobre todo, se le habría felicitado si la inflación de los precios de bienes y servicios tras su llegada al poder hubiera sido sólo del 3,6% en total durante cuatro años.

Eso habría significado que, con un aumento de los salarios del 4-5% anual, los ingresos reales de los hogares estadounidenses medios habrían aumentado significativamente.

Al mismo tiempo, un fuerte crecimiento habría permitido financiar un importante gasto en nuevas infraestructuras en EE.UU. que podría haber dado lugar a una extensa red ferroviaria en todo el país con trenes superrápidos; y con puentes y carreteras que no se derrumbaran ni se desmoronaran, junto con proyectos medioambientales para proteger a las personas y los hogares de incendios e inundaciones, y la introducción de vehículos eléctricos baratos y energías renovables. Cómo habría sido popular Biden.

Y con los ingresos adicionales derivados del fuerte crecimiento, la administración Biden habría sido capaz de equilibrar el presupuesto del gobierno y frenar o reducir la deuda pública. Y con una inflación de cero a baja, los tipos de interés de los préstamos habrían estado cerca de mínimos históricos, permitiendo a los hogares y a las empresas permitirse hipotecas y financiar la inversión en nuevas tecnologías.

Y si las empresas estadounidenses hubieran vendido un nivel récord de exportaciones de bienes y servicios al resto del mundo, acumulando un considerable superávit comercial, a pesar de los diversos aranceles y sanciones a empresas estadounidenses por parte de otras naciones comerciantes.

Al registrar superávits comerciales, los bancos y las empresas estadounidenses habrían podido acumular reservas de divisas e invertir en proyectos en el extranjero, reforzando de forma beneficiosa la influencia de Estados Unidos en el mundo.

Por desgracia, ninguna de estas cosas le ocurrió a la economía estadounidense en los cuatro años de presidencia de Biden.

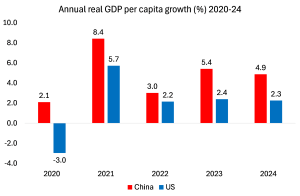

En cambio, fueron características de la economía de China. En 2024, el PIB real de China creció alrededor del 4,5%, mientras que el de Estados Unidos lo hizo en un 2,7% (más rápido que en cualquier otro lugar de las principales economías del G7, pero aun así sólo un 60% de la tasa de crecimiento de China).

Y durante todo el mandato de Biden, la tasa de crecimiento de China superó a la de Estados Unidos.

Crecimiento anual del PIB real 2020-24 (%)

Además, la diferencia entre China y Estados Unidos en cuanto a crecimiento del PIB real por persona era aún mayor.

Crecimiento anual real del PIB per cápita 2020-24 (%)

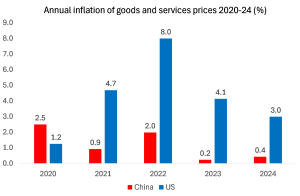

La inflación anual estadounidense ha sido muy superior a la china. De hecho, los precios estadounidenses aumentaron un 21 % acumulado desde 2020, frente a solo un 3 % en China.

Inflación anual de los precios de bienes y servicios 2020-24 (%)

Los tipos de interés fijados por la Reserva Federal estadounidense siguen en el 4,5%, mientras que el Banco Popular de China tiene un tipo del 3%. Y los tipos de interés de las hipotecas y la deuda corporativa en EEUU superan ampliamente el 5%, frente al 1,5% en China. La renta real media disponible en EEUU se ha mantenido plana desde 2019, mientras que en China ha subido un 20%.

Con Biden, los puentes se caen, las carreteras se desmoronan y las redes ferroviarias apenas existen. Lejos de tener un superávit comercial de 1 billón de dólares como China, Estados Unidos tiene un considerable déficit comercial de 900.000 millones de dólares.

El superávit comercial de China se dispara hasta la cifra récord de 1 billón de dólares

Mientras que China registra un superávit de pagos e ingresos con otros países de alrededor del 1-2% del PIB al año, Estados Unidos tiene un déficit por cuenta corriente del 3-4% del PIB al año.

Al mismo tiempo, la industria y los bancos estadounidenses tienen un enorme pasivo neto con el resto del mundo, del 76% del PIB.

Este pasivo neto pondría a todos los demás países en una situación de vulnerabilidad frente a una corrida contra sus monedas, pero Estados Unidos escapa a esto porque el dólar sigue siendo la moneda de reserva mundial.

En cambio, China tiene una posición neta de activos del 18% del PIB.

Y sin embargo, a pesar de todo esto, los ‘expertos’ economistas occidentales y los medios de comunicación nos dicen continuamente que China está al borde del colapso financiero (George Magnus) o, alternativamente, entrando en un estancamiento permanente como Japón en las últimas tres décadas (Michael Pettis); y que China está produciendo demasiado que no puede vender, es decir, que tiene un exceso de capacidad (Brad Setser).

Y China tiene una crisis de deuda corporativa que acabará por hundir toda la economía (dicho por casi todo el mundo). Y China se estancará debido a la “falta de demanda”, a pesar de que el crecimiento de los salarios y del consumo es mucho más rápido que en Estados Unidos.

El consenso occidental es que China está sumida en una enorme deuda, sobre todo de los gobiernos locales y los promotores inmobiliarios. Esto acabará provocando quiebras y un colapso de la deuda o, en el mejor de los casos, obligará al gobierno central a exprimir los ahorros de los hogares chinos para pagar estas pérdidas y destruir así el crecimiento.

Parece que estos economistas pronostican cada año un colapso de la deuda, pero todavía no se ha producido ningún colapso sistémico en la banca ni en el sector no financiero.

Por el contrario, el sector estatal ha aumentado la inversión y el gobierno ha ampliado las infraestructuras para compensar cualquier caída del mercado inmobiliario sobreendeudado. En todo caso, es más probable que en Estados Unidos estalle una burbuja que en China.

Y en cuanto a la “japonización”, tampoco tiene sentido. En el Japón de los años ochenta, las empresas utilizaban propiedades y terrenos para apalancarse y comprar más propiedades comerciales o expandirse hacia otros proyectos económicamente inviables.

Cuando la burbuja se desplomó, las empresas y los bancos soportaron el peso de la recesión. Por el contrario, los problemas en China están en la propiedad residencial, no en la comercial.

Precios de la vivienda en China: Nunca realmente burbujeantes

De ahí que los precios inmobiliarios en China nunca hayan subido tanto como durante el frenesí especulativo del suelo en Japón en la década de 1980.

Los precios medios de venta de viviendas por metro cuadrado han subido un 7,3% anual desde 2007, muy por debajo del aumento del PIB nominal anual de alrededor del 12% en ese mismo periodo. En Tokio, los precios de la vivienda crecieron un 13% anual, muy por encima del crecimiento del PIB nominal de alrededor del 8% en la década de 1980.

Mientras que la base productiva de Japón disminuyó a partir de la década de 1990, eso no está ocurriendo en China.

China es ahora la superpotencia manufacturera mundial. Su producción supera a la de los nueve siguientes fabricantes juntos. Estados Unidos tardó casi un siglo en llegar a la cima; China tardó unos 15 o 20 años. En 1995, China sólo tenía el 3% de las exportaciones manufactureras mundiales. Al comienzo del mandato de Biden, su cuota había aumentado a más del 30%.

Valor añadido manufacturero, % del total mundial

Por otra parte, China se enfrenta al llamado reto demográfico de una mano de obra y una población en declive.

Pero este declive no es en ningún lugar tan severo como en Japón. La tasa de natalidad de China ha sido cómodamente más alta que las de Japón y los tigres asiáticos. La población de China menor de 20 años, que es del 23,3%, sigue siendo considerablemente más alta que la de sus contrapartes asiáticas (16-18%) y no está tan lejos de la de Estados Unidos (25,3%) y por encima de la de Europa (21,9%). La población de 65 años o más del país, que es del 14,6%, también es más baja que la del mundo desarrollado (20,5%).

En cuanto al supuesto exceso de capacidad, se trata de otro mito difundido por los expertos occidentales. El éxito de las exportaciones chinas no significa que China dependa de ellas para crecer. China crece principalmente gracias a la producción para la economía doméstica.

Recordemos que la economía china nunca ha sufrido un descenso de la producción nacional desde 1949.

Y como ha señalado John Ross, si la economía china sigue creciendo a un ritmo del 4-5% anual durante los próximos diez años, duplicará su PIB y, con una población en descenso, aumentará aún más su PIB por persona; es decir, más de dos veces y media más rápido que Estados Unidos.

¿Por qué China es excepcional? Porque es una economía planificada y dirigida por empresas estatales, por lo que puede sortear la mayoría de los obstáculos mucho mejor que un sistema de producción capitalista de propiedad privada como el estadounidense. (Compárese la tasa de mortalidad COVID de EE.UU., de 3.544 muertes por millón, con la de China, de 85 (últimas cifras).

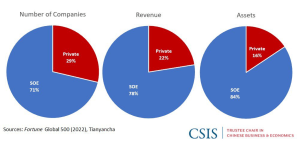

Las industrias más importantes de China están gestionadas por empresas públicas: finanzas, energía, infraestructuras, minería, telecomunicaciones, transporte e incluso algunas manufacturas estratégicas.

El capital total de las empresas con algún nivel de propiedad estatal en China es el 68% del capital total de todas las empresas (40 millones). La gran mayoría de las empresas chinas incluidas en la lista Fortune Global 500 son empresas estatales. Las empresas estatales generan al menos el 25% del PIB chino, según las estimaciones más conservadoras, y otros estudios han llegado a la conclusión de que contribuyen al 30-40+% del PIB.

Empresas Chinas de acuerdo al numero de empresas, ingresos y activos

Nota: SOE: State-Owned Enterprises, empresas estatales

Donald Trump toma el poder la semana que viene en Estados Unidos. Quiere volver a hacer grande a Estados Unidos. Quiere que Estados Unidos sea “excepcional”.

Pero ese adjetivo describe mejor a China, no a Estados Unidos.

Traducción nuestra

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente original: Michael Roberts Blog