Michael Roberts.

Ilustración: OTL.

06 de noviembre 2024.

Nota de Observatorio de Trabajadores en Lucha

Donald Trump es el nuevo presidente de EEUU logrando una victoria contundente con, hasta ahora, 72.623.882 votos (50,9%) contra Kamala Harris con 67.927.989 votos (47.6%). Tiene ya la mayoría del Colegio electoral con 295 votos delegados contra 226 de Harris y esto pudiera aumentar. El articulo del marxista Michael Roberts nos adentra en las dificultades que deberá sortear el próximo presidente sobre todo en el área económica, esto sin tomar en cuenta la declinación hegemónica de Estados Unidos y la conformación de nuevos bloques emergentes que se vienen desarrollando, como el ejemplo importante de los BRICS.

LAS ELECCIONES PRESIDENCIALES EN ESTADOS UNIDOS: PARTE 1 – LA ECONOMÍA

02 de noviembre 2024.

Voy a hacer dos posts antes de las elecciones presidenciales estadounidenses del martes. El primero es sobre el estado de la economía estadounidense; y el segundo versará sobre las respectivas políticas económicas de los dos principales candidatos, la demócrata Kamala Harris y el expresidente republicano Donald Trump.

El mercado bursátil estadounidense está en auge, el dólar cotiza al alza en los mercados de divisas, la economía de EE.UU. rueda con un crecimiento real del PIB de alrededor del 2,5% y el desempleo no supera el 4,1%. Parece que la economía estadounidense está logrando lo que se denomina un «aterrizaje suave», es decir, sin recesión, al salir de la depresión pandémica de 2020. De hecho, parece que no hay aterrizaje en absoluto. Algunos la llaman la economía Benjamin Button: la economía estadounidense no hace más que rejuvenecerse y mejorar.

Entonces, ¿por qué la candidata de la actual administración demócrata, Kamala Harris, sólo está codo con codo en las encuestas con el ex presidente republicano Donald Trump? De hecho, el mundo de las apuestas considera que Trump ganará. ¿Cómo puede ser así si la economía estadounidense va tan bien?

Parece que una proporción suficiente del electorado no está tan convencida de una época próspera y mejor para ellos. En la última encuesta del WSJ, el 62% de los encuestados calificó la economía de «no tan buena» o «mala», lo que explica la falta de dividendos políticos para el presidente Biden o Harris.

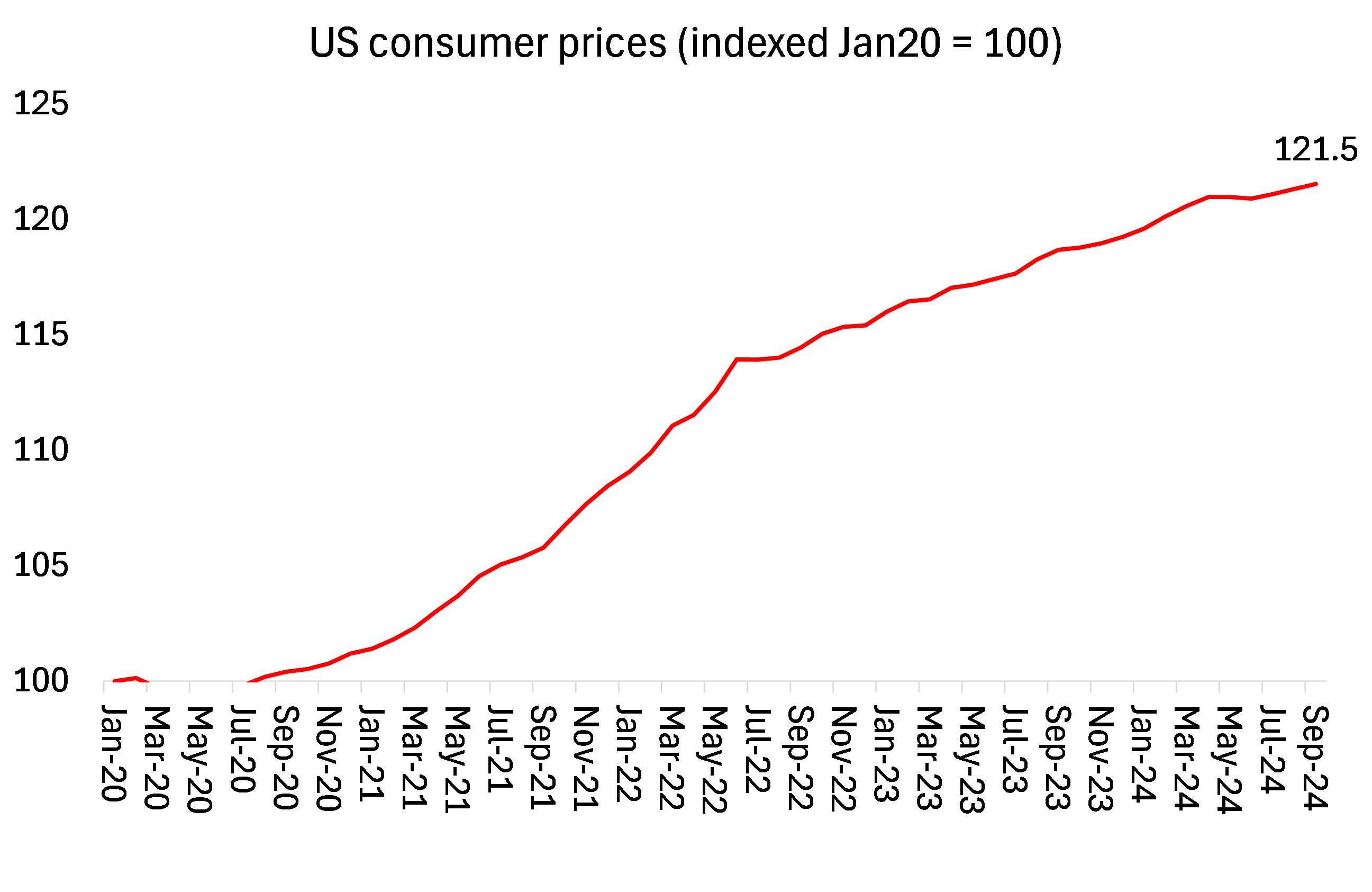

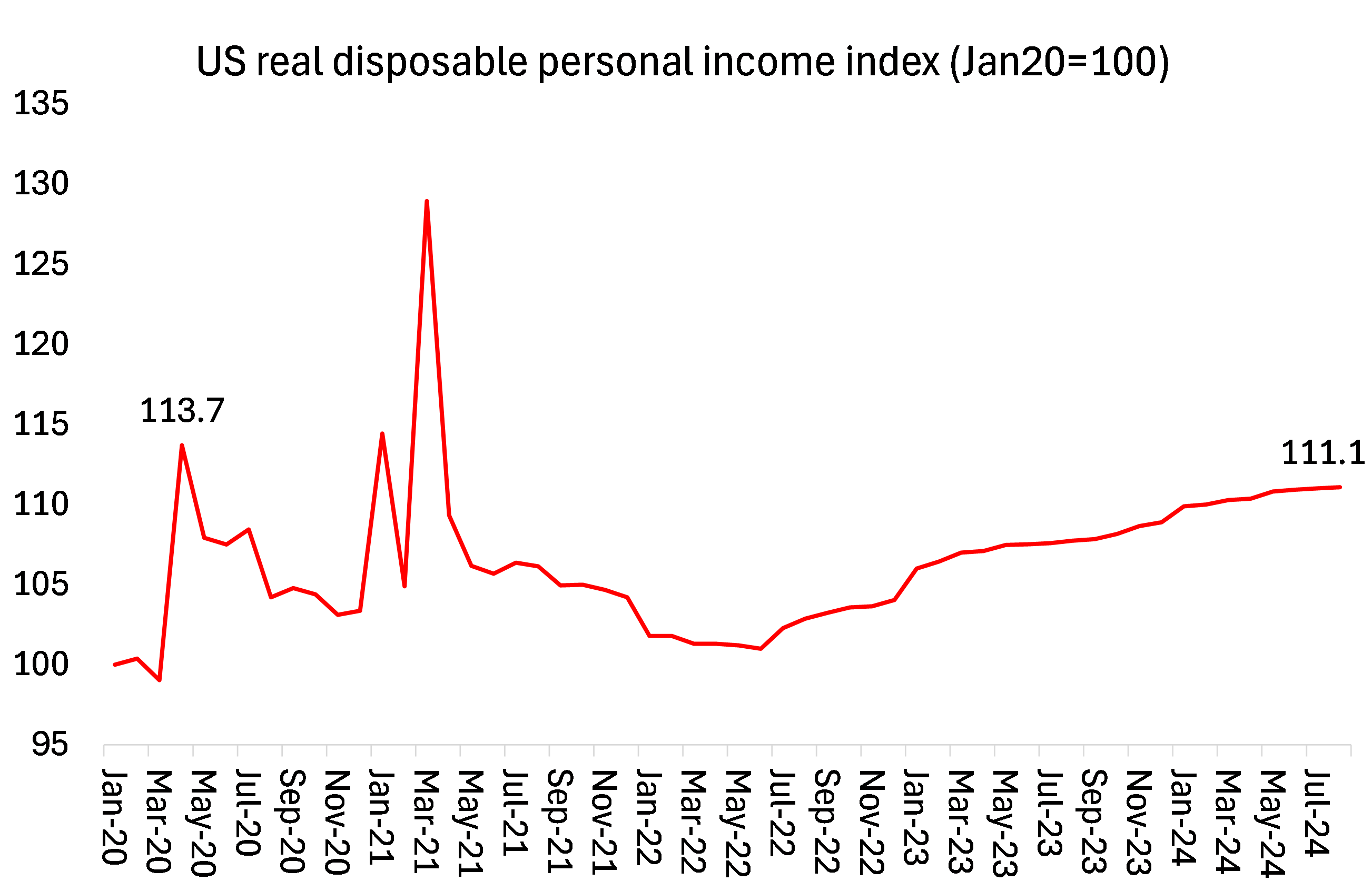

Yo diría que la razón de ello es doble. En primer lugar, el PIB real estadounidense puede estar creciendo y los precios de los activos financieros en auge, pero es una historia diferente para el hogar estadounidense medio, casi ninguno de los cuales posee activos financieros con los que especular. En su lugar, mientras los inversores ricos aumentan su riqueza, bajo las administraciones de Trump y Biden los estadounidenses han experimentado una horrenda pandemia seguida de la mayor caída del nivel de vida desde la década de 1930, impulsada por una subida muy pronunciada de los precios de los bienes y servicios de consumo.

Las subidas salariales medias no siguieron el ritmo hasta los últimos seis meses aproximadamente. Y oficialmente los precios siguen siendo un 20% más altos que antes de la pandemia, pero con muchos otros artículos no cubiertos por el índice oficial de inflación (seguros, tipos hipotecarios, etc.) disparados. Así que después de contabilizar los impuestos y la inflación, los ingresos medios son prácticamente los mismos que cuando Biden llegó al poder.

No es de extrañar que una encuesta reciente revelara que el 56% de los estadounidenses pensaba que EE.UU. estaba en recesión y el 72% pensaba que la inflación estaba aumentando. Puede que el mundo sea estupendo para los inversores en bolsa, las «Siete Magníficas» empresas de medios sociales de alta tecnología y los multimillonarios, pero no lo es para muchos estadounidenses.

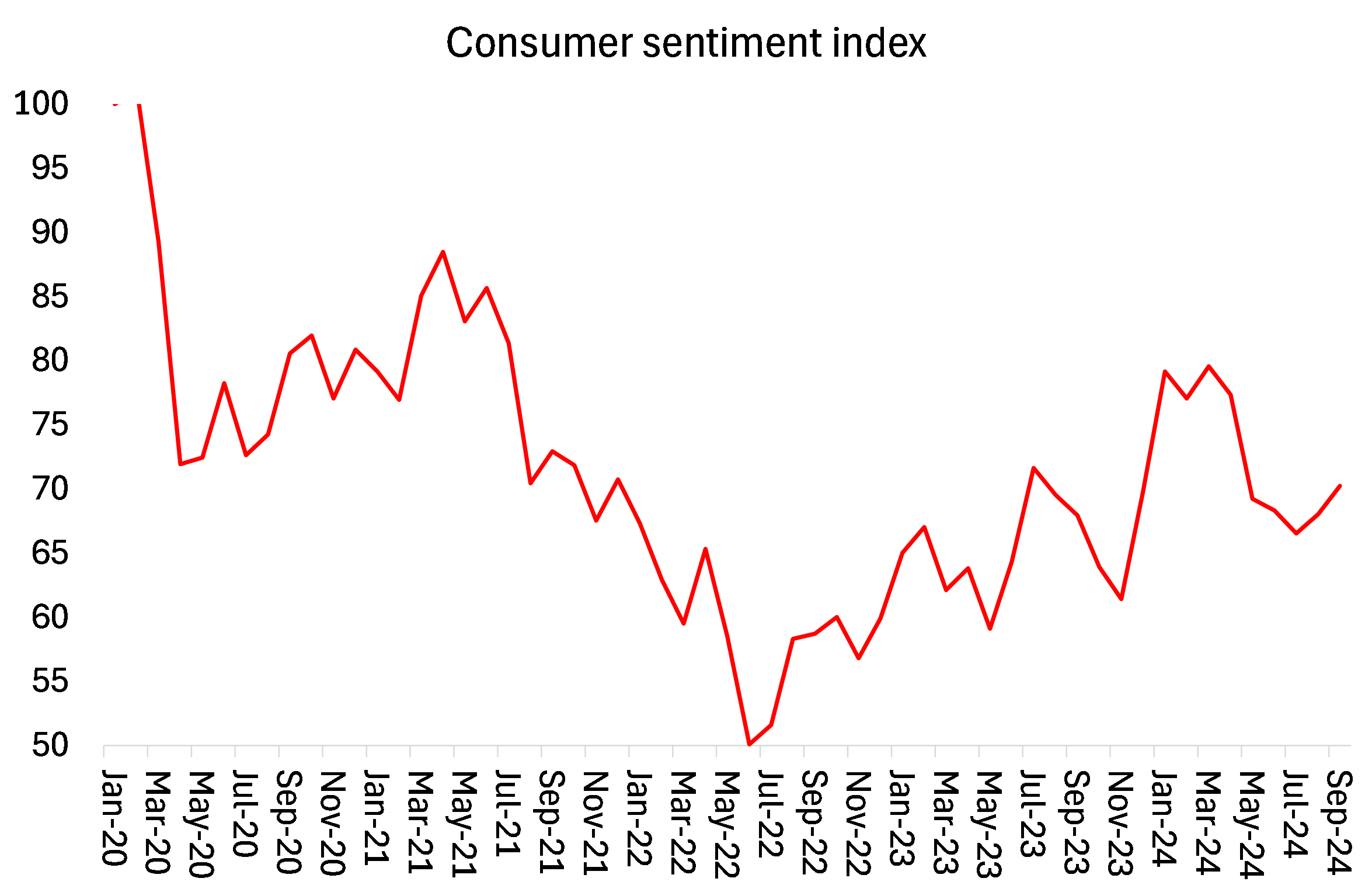

Esta desconexión entre las opiniones optimistas de los economistas de la generación boomer y los sentimientos «subjetivos» de la mayoría de los estadounidenses se ha denominado «vibecesión». El sentimiento de los consumidores estadounidenses está muy por debajo de cuando Biden llegó a la presidencia.

Los estadounidenses son muy conscientes de los costes que los índices oficiales y los economistas de la corriente dominante ignoran. Los tipos hipotecarios han alcanzado su nivel más alto en 20 años y los precios de la vivienda han subido a niveles récord. Las primas de los seguros de automóvil y de enfermedad se han disparado.

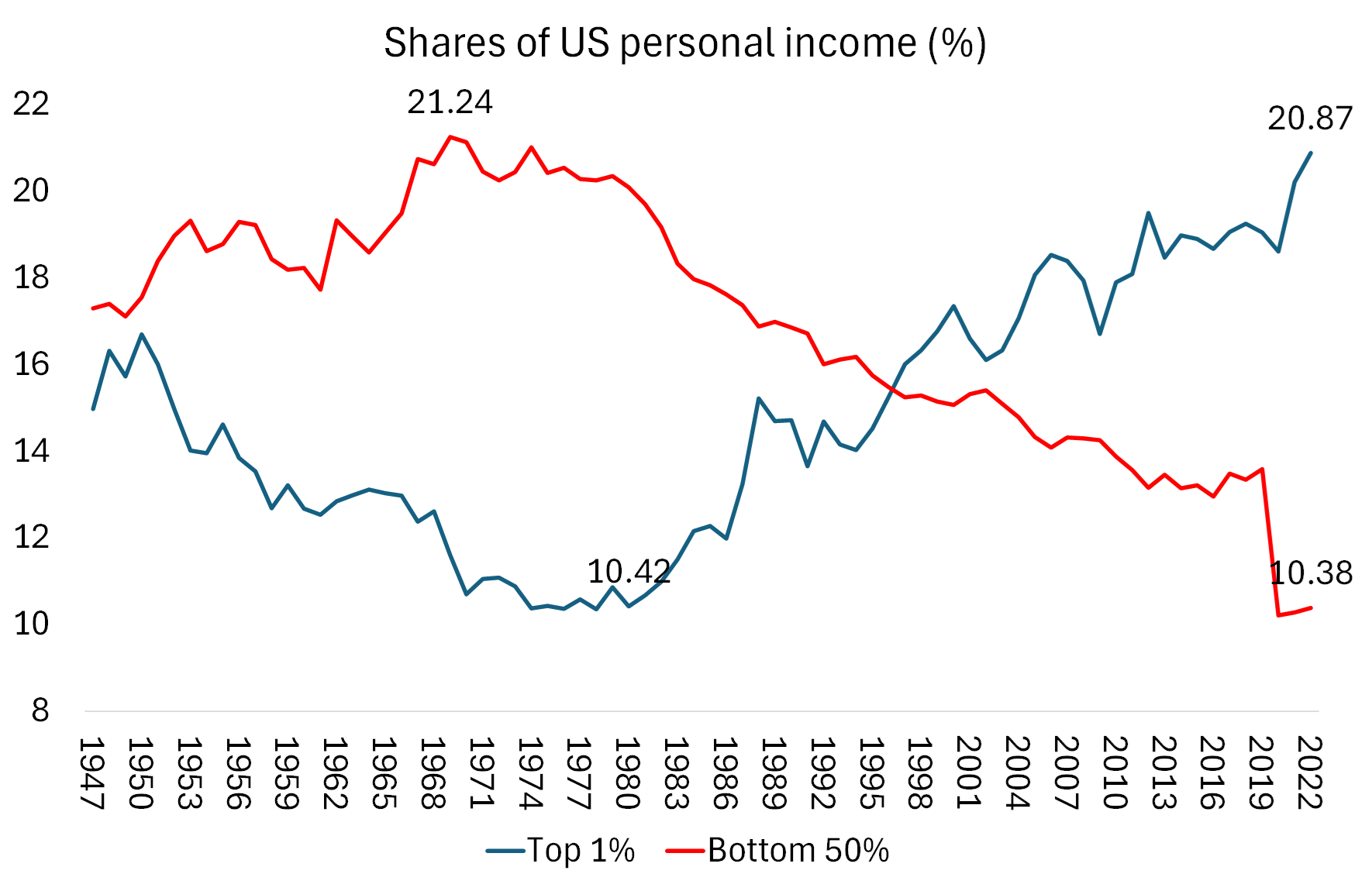

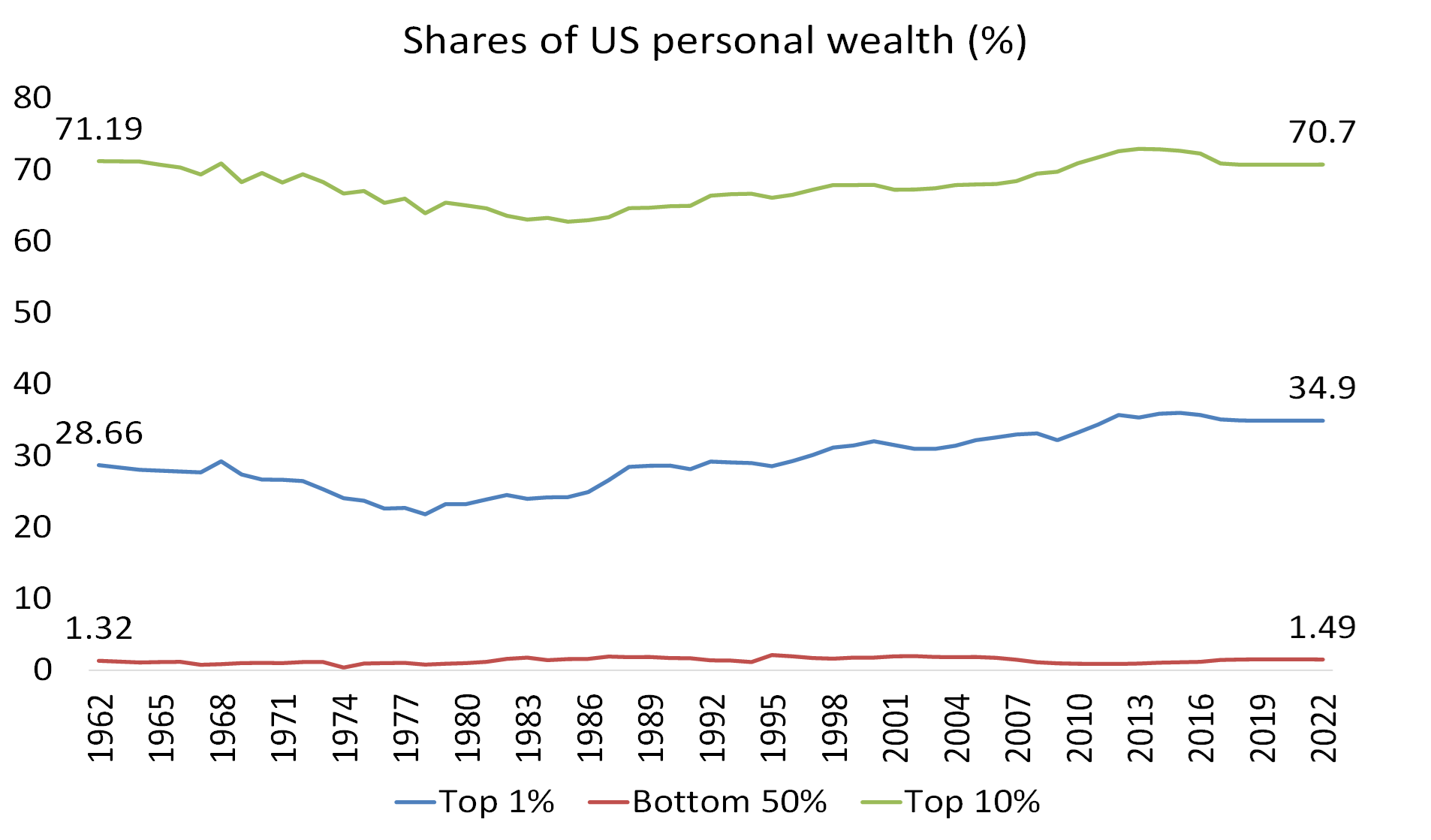

De hecho, la desigualdad de ingresos y riqueza en EEUU, una de las más altas del mundo, no hace más que empeorar. El 1% de los estadounidenses más ricos se lleva el 21% de todos los ingresos personales, ¡más del doble que el 50% de los más desfavorecidos! Y el 1% de los estadounidenses más ricos posee el 35% de toda la riqueza personal, mientras que el 10% de los estadounidenses posee el 71%; ¡sin embargo, el 50% de los más pobres sólo posee el 1%!

De hecho, cuando se examinan más de cerca las tan anunciadas cifras del PIB real, se puede ver por qué hay pocos beneficios para la mayoría de los estadounidenses. La tasa principal del PIB está impulsada por los servicios sanitarios, que en realidad miden el aumento del coste de los seguros médicos, no la mejora de la atención sanitaria, y ese coste se ha disparado en los últimos tres años. Y luego están los crecientes inventarios, lo que significa existencias de bienes sin vender, en otras palabras, producción sin vender. Y luego está el aumento del gasto público, principalmente para la fabricación de armas, que difícilmente es una contribución productiva.

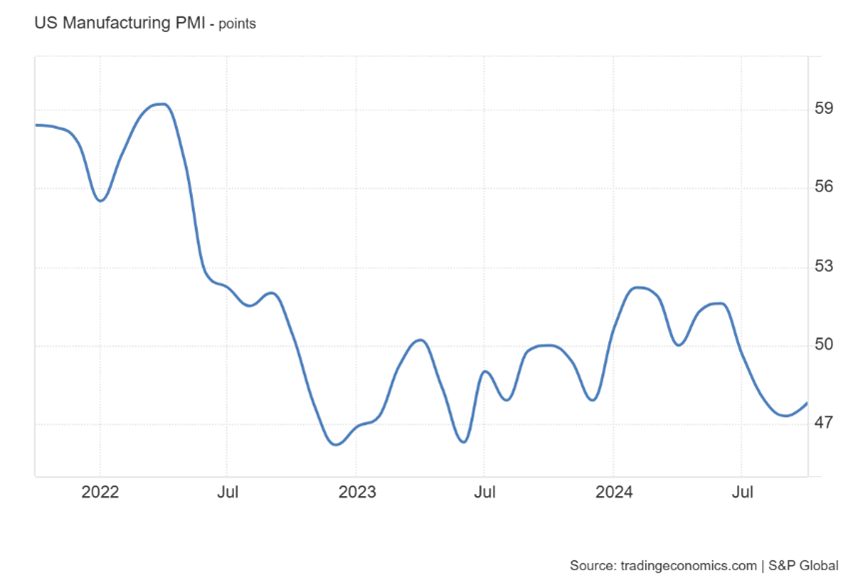

Si nos fijamos en la actividad económica del sector manufacturero estadounidense, basada en la llamada encuesta de directores de compras, el índice muestra que el sector manufacturero estadounidense se ha contraído durante cuatro meses consecutivos antes de las elecciones de noviembre (cualquier puntuación por debajo de 50 significa contracción).

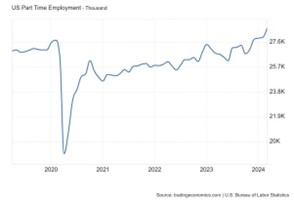

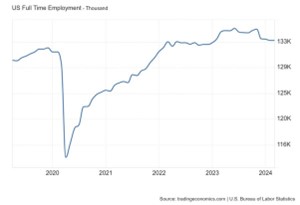

La administración y la corriente dominante proclaman la baja tasa de desempleo estadounidense. Pero gran parte del aumento neto de puestos de trabajo se ha producido en el empleo a tiempo parcial o en los servicios gubernamentales, tanto federales como estatales. El empleo a tiempo completo en importantes sectores productivos que pagan mejor y ofrecen una carrera profesional ha ido a la zaga. Si un trabajador tiene que aceptar un segundo empleo para mantener su nivel de vida, puede que no se sienta tan optimista respecto a la economía. De hecho, los segundos empleos han aumentado significativamente.

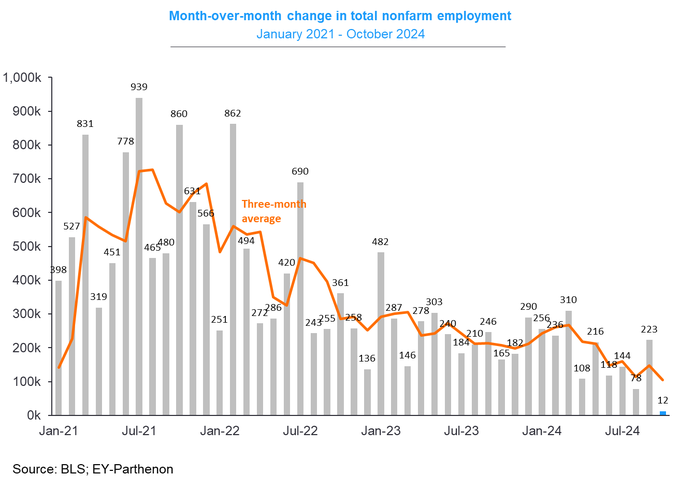

Y el mercado laboral empieza a empeorar. El aumento neto mensual de los puestos de trabajo ha sido una tendencia a la baja, y el último dato de octubre fue de sólo +12.000 (afectado en parte por los huracanes y la huelga de Boeing).

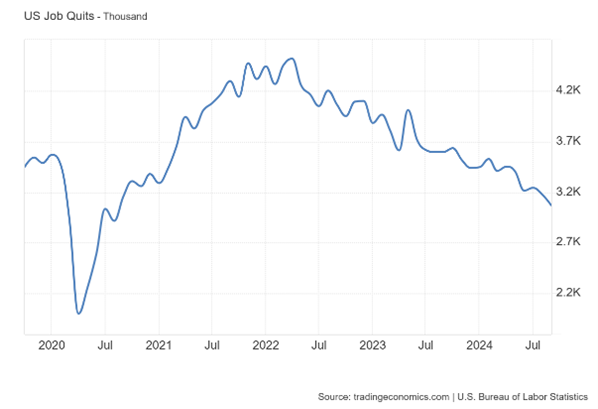

Tanto la tasa de ofertas de empleo como la de abandonos han caído a niveles típicos de las recesiones. Las empresas dudan en contratar a trabajadores a tiempo completo y los empleados son reacios a renunciar debido a la preocupación por la seguridad en el empleo y a la creciente escasez de oportunidades disponibles.

Los economistas de la corriente dominante hacen mucho hincapié en los indudables mejores resultados de la economía estadounidense en comparación con Europa y Japón, y en comparación con el resto de las principales economías capitalistas del G7 en su conjunto. Pero una tasa media de crecimiento real del PIB del 2,5% difícilmente puede considerarse un éxito en comparación con la década de 1960, o incluso con la década de 1990 o antes de la Gran Recesión de 2008, o antes de la caída pandémica de 2020.

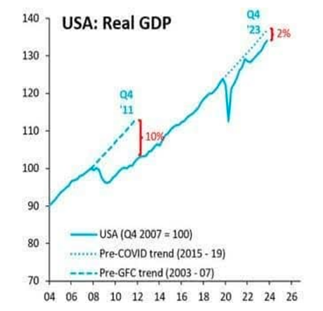

Las principales economías siguen inmersas en lo que he denominado una Larga Depresión, es decir, cuando después de cada caída o contracción (2008-9 y 2020), sigue una trayectoria inferior de crecimiento del PIB real, es decir, no se recupera la tendencia anterior. La tasa de crecimiento tendencial anterior al colapso financiero mundial (CFG) y a la Gran Recesión no se ha recuperado; y la trayectoria de crecimiento cayó aún más tras el desplome pandémico de 2020. Canadá sigue estando un 9% por debajo de la tendencia anterior a la CFG; la zona euro, un 15%; el Reino Unido, un 17%; e incluso Estados Unidos sigue estando un 9% por debajo.

Además, gran parte de los resultados superiores de EE.UU. en crecimiento económico son consecuencia de un fuerte aumento de la inmigración neta, dos veces más rápido que en la zona euro y tres veces más rápido que en Japón. Según la Oficina Presupuestaria del Congreso, la población activa estadounidense (no el empleo) habrá crecido en 5,2 millones de personas en 2033, gracias sobre todo a la inmigración neta, y se prevé que la economía crezca 7 billones de dólares más en la próxima década de lo que lo habría hecho sin la nueva afluencia de inmigrantes.

Por eso es una gran ironía que la segunda razón por la que la campaña de Harris no aventaja a la de Trump sea la cuestión de la inmigración. Parece que muchos estadounidenses consideran que frenar la inmigración es una cuestión política clave, es decir, culpan del bajo crecimiento de los ingresos reales y de los empleos mal pagados al exceso de inmigrantes y, sin embargo, ocurre todo lo contrario. De hecho, si el crecimiento de la inmigración disminuye o si una nueva administración introduce severos frenos o incluso prohibiciones a la inmigración, el crecimiento económico y el nivel de vida de EEUU se resentirán.

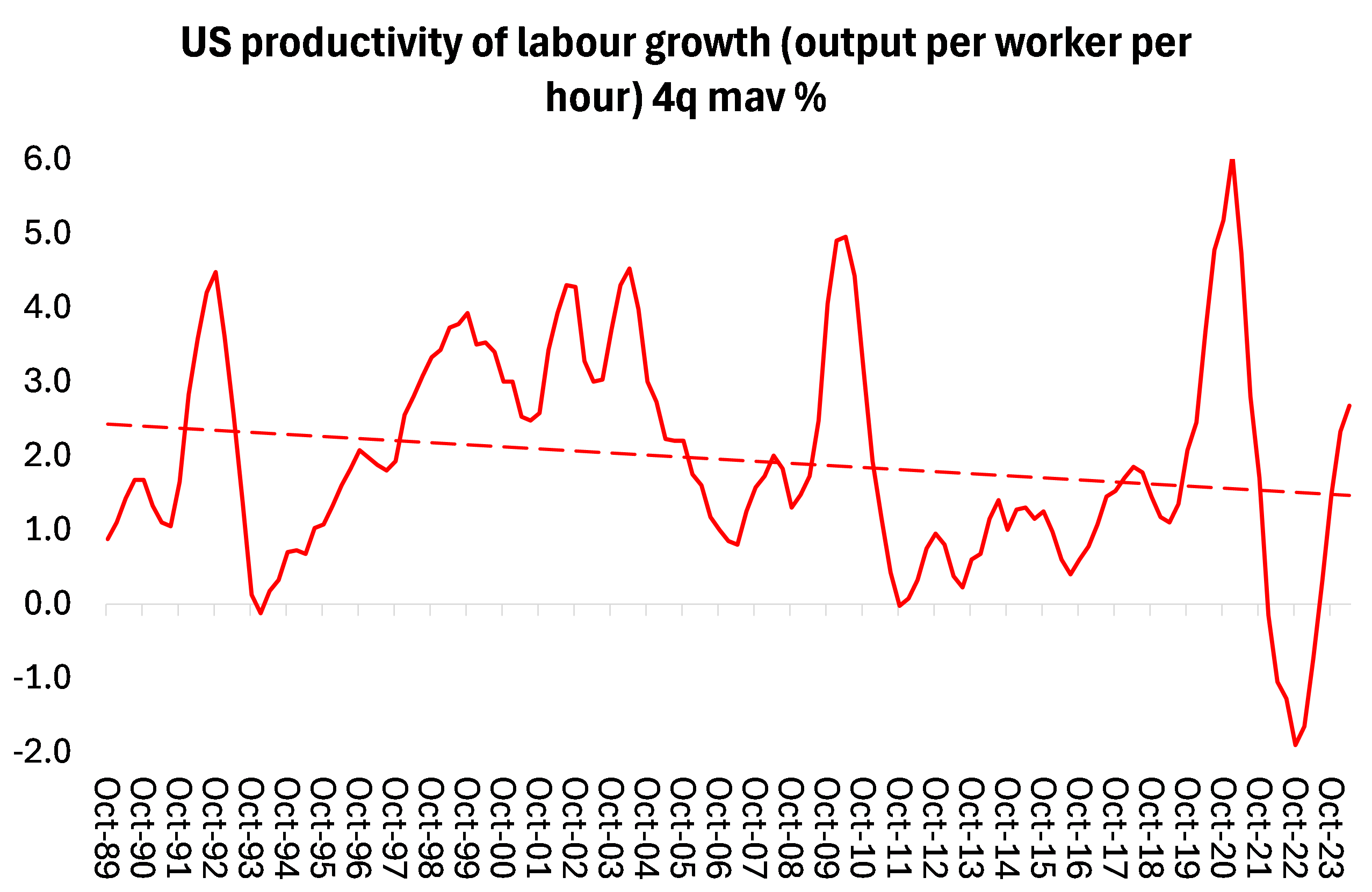

La única forma de que la economía estadounidense pudiera mantener incluso un 2,5% anual de crecimiento real del PIB en lo que queda de esta década sería logrando un aumento muy acusado de la productividad de la mano de obra estadounidense. Pero a lo largo de las décadas, el crecimiento de la productividad estadounidense se ha ralentizado. En la década de 1990, el crecimiento medio de la productividad fue del 2% anual e incluso más rápido, del 2,6% anual, durante la década de 2000, impulsada por el crédito «punto.com». Pero en los años de la Larga Depresión de la década de 2010, la tasa media cayó a su nivel más bajo con un 1,4% anual. Desde la Gran Recesión de 2008 hasta 2023, la productividad sólo ha aumentado un 1,7% al año. Si el tamaño de la mano de obra empleada dejara de aumentar porque se hubiera frenado la inmigración, el crecimiento real del PIB volvería a situarse por debajo del 2% anual.

La corriente dominante espera que las enormes subvenciones inyectadas por el gobierno en las grandes empresas de alta tecnología impulsen la inversión en proyectos que aumenten la productividad. En particular, el gasto masivo en IA acabará produciendo un aumento sostenido del crecimiento de la productividad. Pero esa perspectiva sigue siendo incierta y dudosa, al menos dado el ritmo de la infusión de estas nuevas tecnologías en toda la economía estadounidense.

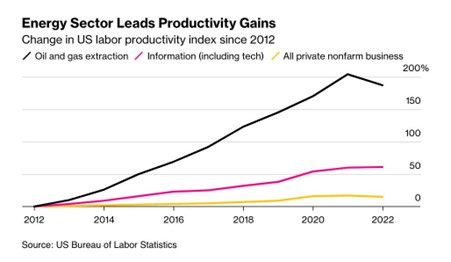

Hasta ahora, el crecimiento de la productividad se ha producido principalmente en la industria de los combustibles fósiles, perjudicial para el clima y el medio ambiente, con escasas señales de infusión en otros sectores.

Desde 2010, la producción de petróleo y gas en EE.UU. casi se ha duplicado y, sin embargo, el empleo en el sector upstream ha disminuido. De modo que los aumentos de productividad en el sector se han logrado gracias a la caída del empleo.

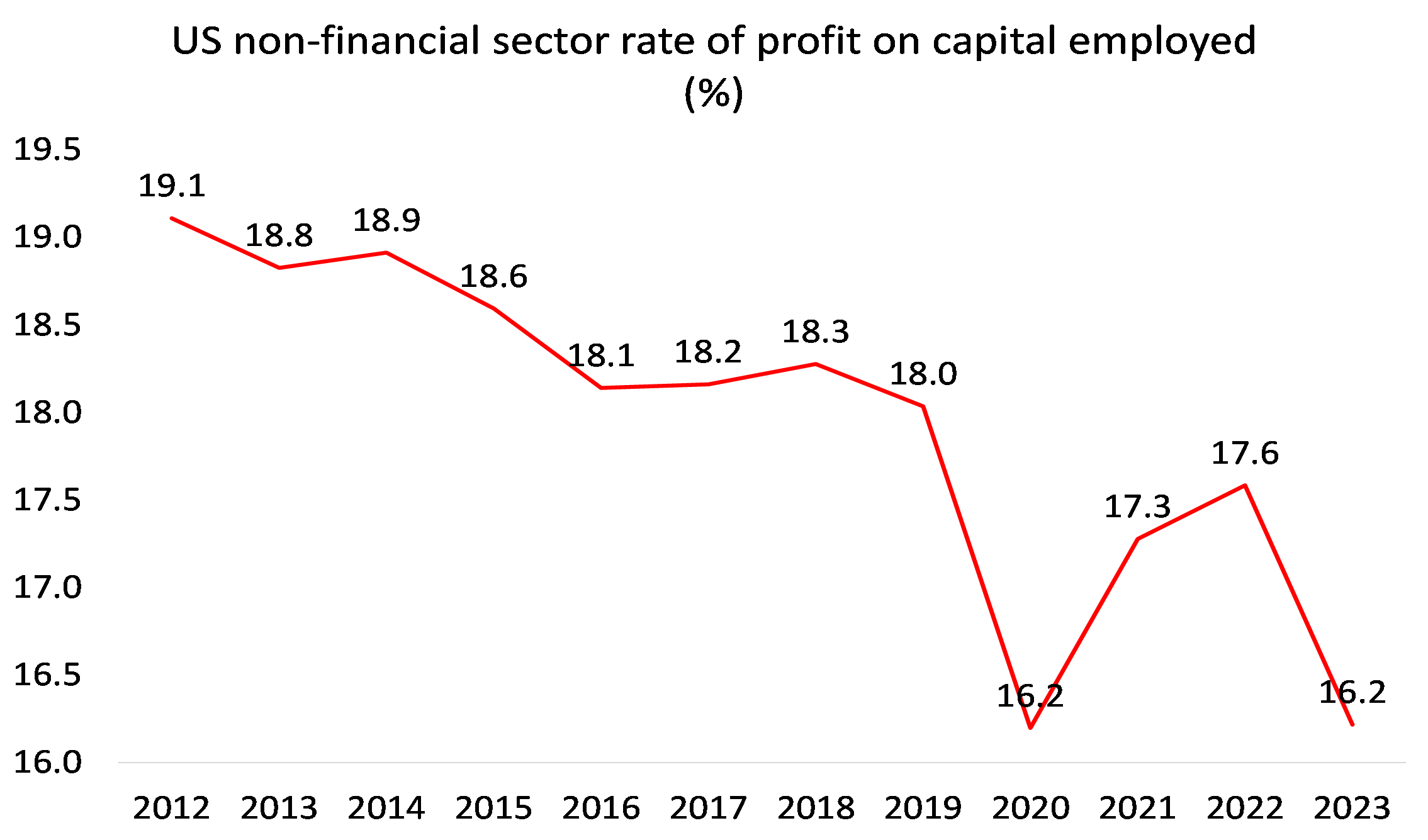

Existe un grave riesgo de que se esté creando una enorme burbuja de inversión, financiada por el aumento de la deuda y las subvenciones gubernamentales, que podría venirse abajo si no se materializa la rentabilidad del capital para el sector empresarial estadounidense procedente de la IA y la alta tecnología. La realidad es que, aparte del auge de los beneficios de los llamados Siete Magníficos de los gigantes de los medios sociales de alta tecnología, la rentabilidad media de los sectores productivos del capitalismo estadounidense se encuentra en mínimos históricos.

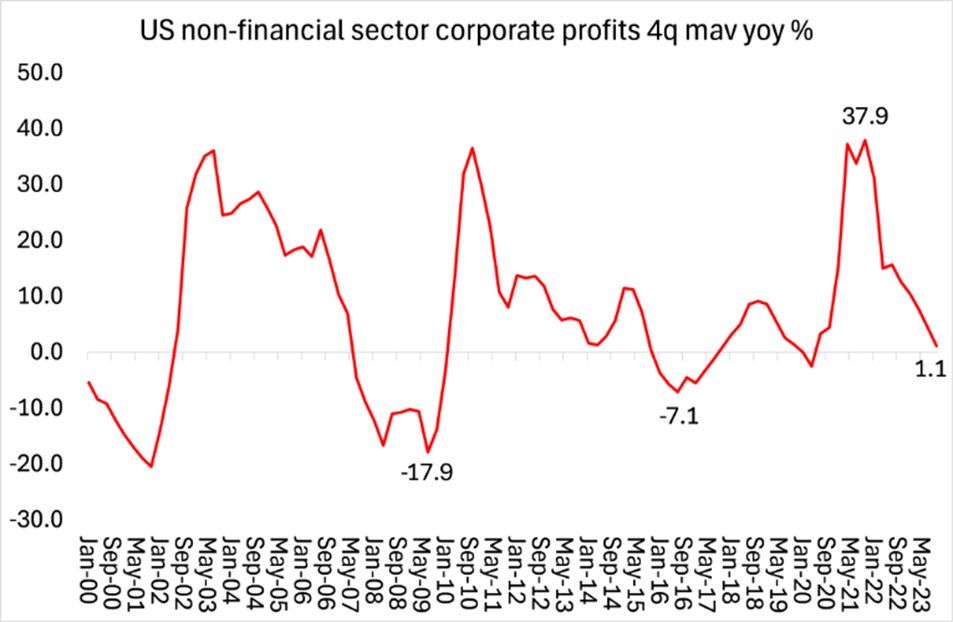

Sí, la masa de beneficios es muy elevada para los Siete Magníficos y los márgenes de beneficio son altos, pero el crecimiento total de los beneficios del sector corporativo no financiero estadounidense se ha ralentizado casi hasta detenerse.

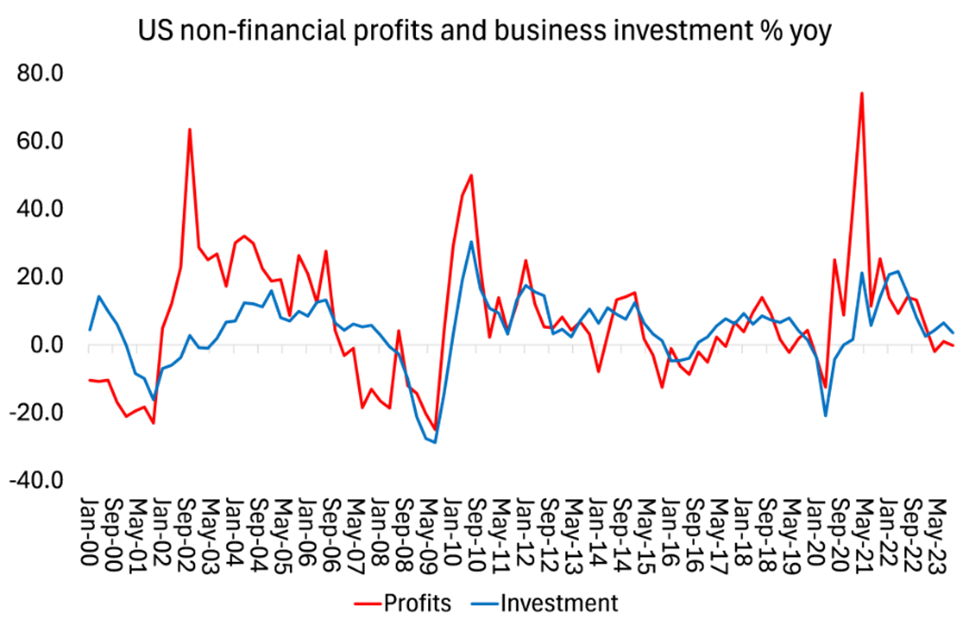

Y recuerde, ahora está bien establecido que los beneficios lideran la inversión y después el empleo en una economía capitalista. Donde los beneficios lideran, la inversión y el empleo les siguen con retraso.

Si el crecimiento de la inversión disminuye, el crecimiento esperado de la productividad no se materializará.

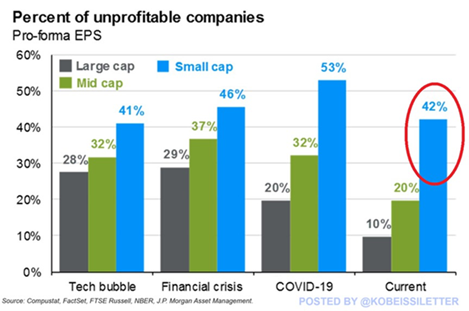

Además, los datos globales sobre beneficios están sesgados en dos sentidos. En primer lugar, los beneficios están muy concentrados en las grandes megacompañías, mientras que las pequeñas y medianas empresas luchan con la carga de los altos tipos de interés de sus préstamos y los costes exprimidos de las materias primas y la mano de obra.

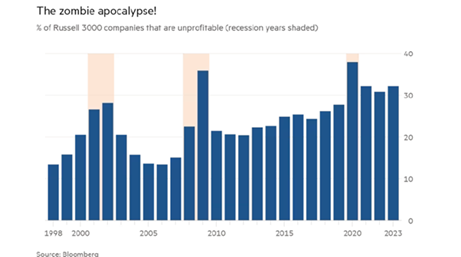

Alrededor del 42% de las empresas estadounidenses de pequeña capitalización no son rentables, la cifra más alta desde la pandemia de 2020, cuando el 53% de las empresas de pequeña capitalización perdían dinero.

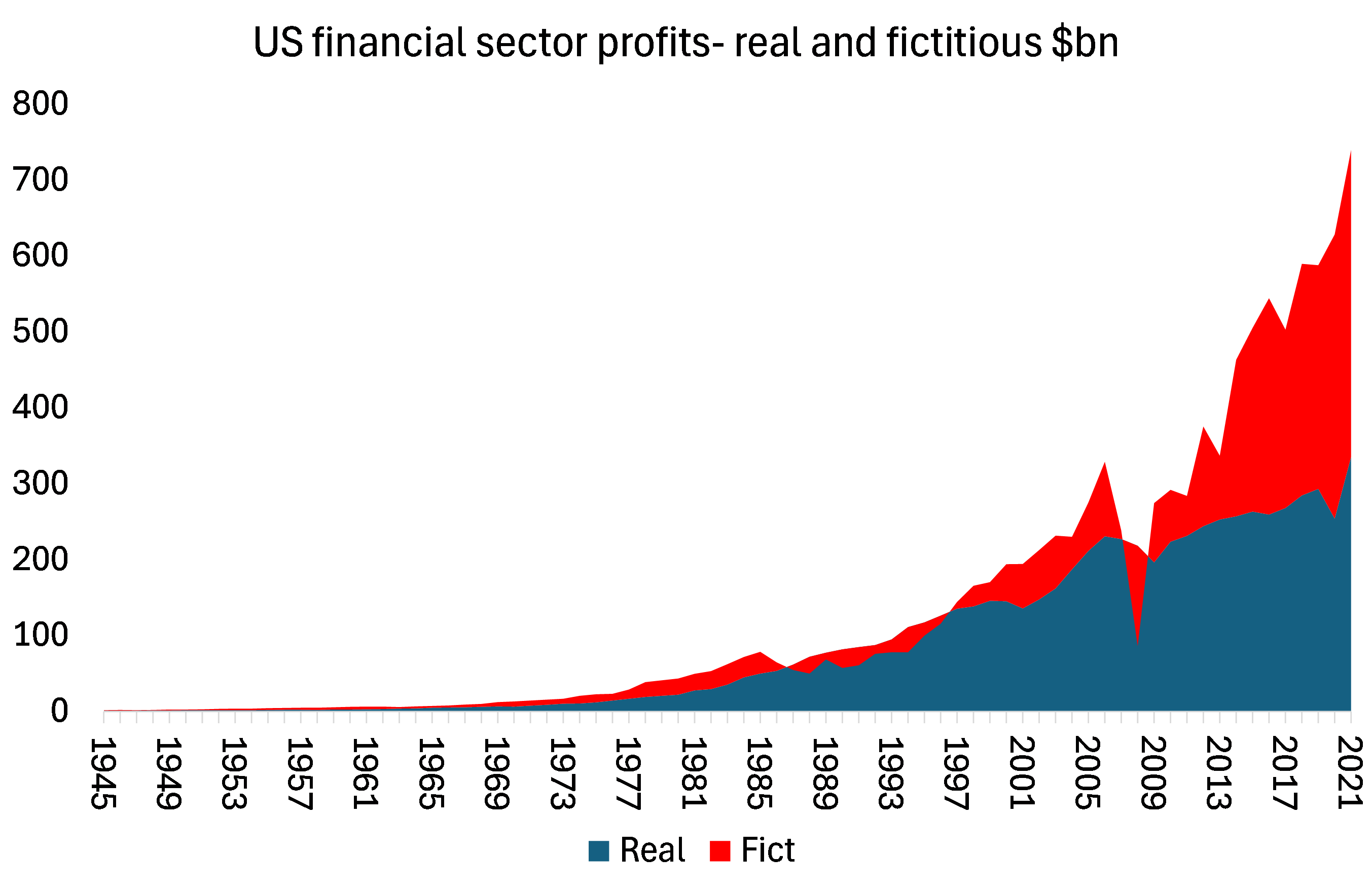

En segundo lugar, gran parte del aumento de los beneficios es ficticio (por utilizar el término de Marx para los beneficios obtenidos mediante la compraventa de activos financieros que supuestamente representan activos y beneficios reales de las empresas, pero que no lo son). Utilizando el método de Jos Watterton y Murray Smith, dos economistas marxistas canadienses, estimo que los beneficios ficticios son ahora alrededor de la mitad de los beneficios totales obtenidos en el sector financiero. Si eso desapareciera en un crack financiero, perjudicaría gravemente a las empresas estadounidenses.

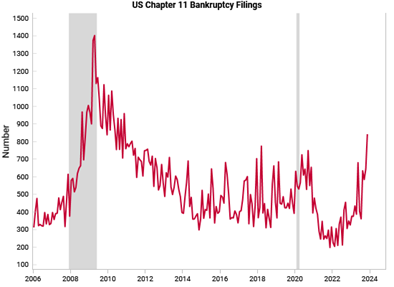

Y eso nos lleva a la cuestión del aumento de la deuda, tanto en el sector empresarial estadounidense como en el sector público. Si se produjera un estallido de la burbuja sobre la IA, muchas empresas se enfrentarían a una crisis de deuda. Según S&P Global Ratings, ya hay más empresas estadounidenses que han dejado de pagar su deuda en 2024 que en cualquier otro comienzo de año desde la crisis financiera mundial, ya que las presiones inflacionistas y los elevados tipos de interés siguen pesando sobre los prestatarios corporativos más arriesgados.

Y no hay que olvidar a los «zombis», es decir, a las empresas que ya no pueden cubrir los costes del servicio de su deuda con los beneficios, por lo que no pueden invertir ni expandirse, sino que se limitan a seguir adelante como muertos vivientes. Se han multiplicado y sobreviven hasta ahora endeudándose más, por lo que son vulnerables a los altos tipos de interés.

Si aumentan los impagos de las empresas, se ejercerá una presión renovada sobre los acreedores, es decir, los bancos. El pasado mes de marzo ya se produjo una crisis bancaria que provocó la quiebra de varios bancos pequeños y el rescate del resto mediante más de 100.000 millones de dólares de financiación de emergencia por parte de los reguladores gubernamentales. Ya he destacado el peligro oculto del crédito en manos de los llamados «bancos en la sombra», instituciones no bancarias que han prestado grandes cantidades para inversiones financieras especulativas.

Y no es sólo el sector empresarial el que se ve sometido a la presión del servicio de la deuda. A lo largo de la campaña por la presidencia de EE.UU. de los últimos meses, hay un tema que ambos candidatos, Kamala Harris y Donald Trump, han ignorado. Es el nivel de la deuda pública. Pero esta deuda importa.

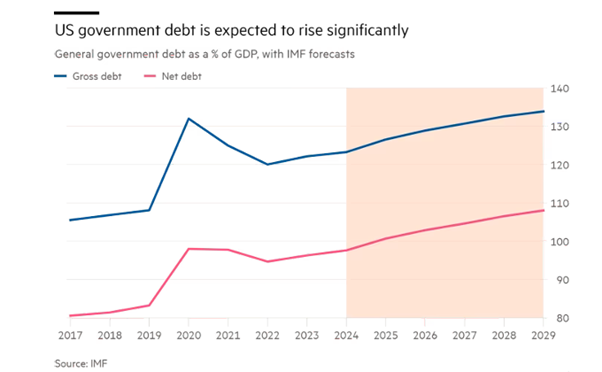

En lo que va de año, el gobierno estadounidense ha gastado 659.000 millones de dólares en pagar los intereses de su deuda, ya que las subidas de tipos de la Reserva Federal elevaron drásticamente el coste del endeudamiento del gobierno federal. La deuda del sector público, estimada actualmente en 35 billones de dólares, o alrededor del 100% del PIB, sólo tiene un camino por recorrer: y es hacia arriba. La carga de la deuda se disparará aún más, pudiendo alcanzar los 50 billones de dólares en los próximos 10 años, según una proyección de la Oficina Presupuestaria del Congreso estadounidense (CBO).

La CBO informa de que la deuda federal en manos del público (es decir, la «deuda neta») alcanzó una media del 48,3% del PIB durante el último medio siglo. Pero la CBO prevé que para el año que viene, 2025, la deuda neta será mayor que la producción económica anual por primera vez desde la escalada militar estadounidense de la segunda guerra mundial y aumentará hasta el 122,4% en 2034.

Pero, ¿tiene importancia este aumento de la deuda pública? La sugerencia de que el gobierno estadounidense necesitará en algún momento dejar de incurrir en déficits presupuestarios y frenar el aumento de la deuda ha sido fuertemente rechazada por los exponentes de la Teoría Monetaria Moderna. Los partidarios de la TMM sostienen que los gobiernos pueden y deben registrar déficits presupuestarios permanentes hasta que se alcance el pleno empleo. Y no hay necesidad de financiar estos déficits anuales emitiendo más bonos del Estado porque el gobierno controla la unidad de cuenta, el dólar, que todo el mundo debe utilizar. Así que la Reserva Federal puede limitarse a «imprimir» dólares para financiar los déficits según lo requiera el Tesoro. El pleno empleo y el crecimiento se producirán entonces.

He discutido en detalle los defectos del argumento de la MMT en otros posts, pero la preocupación clave aquí es que el gasto gubernamental, independientemente de cómo se financie, puede no lograr los aumentos de inversión y empleo necesarios. Eso se debe a que el gobierno no quita de las manos del sector capitalista la toma de decisiones sobre la inversión y el empleo. El grueso de la inversión y el empleo sigue estando bajo el control de las empresas capitalistas, no del Estado. Y como he argumentado anteriormente, eso significa que la inversión depende de la rentabilidad esperada del capital.

Permítanme repetir las palabras de Michael Pettis, un firme economista keynesiano:

la conclusión es la siguiente: si el gobierno puede gastar fondos adicionales de forma que el PIB crezca más rápido que la deuda, los políticos no tienen que preocuparse por una inflación galopante o por el amontonamiento de la deuda. Pero si este dinero no se utiliza de forma productiva, ocurre lo contrario». Esto se debe a que «crear o pedir prestado dinero no aumenta la riqueza de un país a menos que hacerlo resulte directa o indirectamente en un aumento de la inversión productiva… Si las empresas estadounidenses son reacias a invertir no porque el coste del capital sea alto, sino porque la rentabilidad esperada es baja, es poco probable que respondan …. invirtiendo más.

Además, el gobierno estadounidense está pidiendo prestado sobre todo para financiar el consumo corriente, no para invertir. De modo que conseguir que la Reserva Federal «imprima» el dinero necesario para cubrir el gasto público previsto sólo producirá una fuerte depreciación del dólar y un aumento de la inflación.

El aumento de la deuda aumenta la demanda por parte de los compradores de bonos de tipos de interés más altos para asegurarse contra el impago. Para Estados Unidos, eso significa que cada aumento de un punto porcentual en la relación deuda/PIB incrementa los tipos de interés reales a largo plazo entre uno y seis puntos básicos. Cuanto más crece la deuda, más tiene que desembolsar el gobierno en intereses para pagar el servicio de esa deuda – y menos dinero tiene el gobierno estadounidense para gastar en otras prioridades como la seguridad social y otras partes cruciales de la red de seguridad social. El coste de los intereses casi se ha duplicado en los últimos tres años, pasando de 345.000 millones de dólares en 2020 a 659.000 millones en 2023. Los intereses son ahora el cuarto mayor programa gubernamental, sólo por detrás de la seguridad social, medicare y defensa. En relación con la economía, los costes netos por intereses crecieron del 1,6% del PIB en 2020 al 2,5% en 2023.

En su última línea de base, la CBO preveía que los intereses costarían más de 10 billones de dólares en la próxima década y superarían el presupuesto de defensa en 2027. Desde entonces, los tipos de interés han subido mucho más de lo previsto por la CBO. Si los tipos de interés se mantienen alrededor de un 1% por encima de las previsiones anteriores, entonces los intereses de la deuda pública costarían más de 13 billones de dólares durante la próxima década, superarían el presupuesto de defensa ya el año que viene, 2025, y se convertirían en el segundo mayor programa gubernamental, superando a Medicare, en 2026.

El poderío económico de Estados Unidos le da un margen de maniobra considerable. El papel del dólar como moneda de reserva internacional significa que la demanda de deuda estadounidense está siempre presente y el crecimiento de la productividad impulsado por la inteligencia artificial podría, de hecho, ayudar a aminorar sus problemas de deuda.

Pero no se puede ignorar la magnitud de la deuda del sector público. La nueva administración pronto aplicará impuestos más altos y recortes en el gasto público. Si no lo hace, los «vigilantes» de los bonos recortarán las compras y obligarán al nuevo presidente a aplicar de todos modos una severa austeridad fiscal. Como dijo el economista jefe del FMI, Pierre-Olivier Gourinchas, justo antes de estas elecciones: «Algo tendrá que ceder». Bidenomics se desvanecerá con su homónimo.

LAS ELECCIONES PRESIDENCIALES EN ESTADOS UNIDOS: PARTE 2: TRUMP CONTRA HARRIS

04 de noviembre 2024.

Sólo falta un día para la votación de las elecciones presidenciales en Estados Unidos y en esta segunda parte de mis artículos sobre la economía estadounidense, analizaré las políticas económicas de los dos principales candidatos.

En cierto sentido, quién gane importa poco a las grandes finanzas y a las grandes empresas. Ambos candidatos están dedicados al sistema capitalista y a hacer que funcione mejor para los propietarios del capital. Larry Fink, de BlackRock, el mayor gestor de activos del mundo, dijo que está «cansado de oír que éstas son las elecciones más importantes de su vida». La realidad, dice Fink, «es que con el tiempo no importa». Y es cierto que las fuerzas endógenas subyacentes de la producción capitalista, la inversión y el beneficio son mucho más poderosas que cualquier política concreta adoptada y aplicada por un gobierno. Sin embargo, los políticos procapitalistas pueden diferir sobre lo que es mejor para el capitalismo en un momento dado. Y hay algunas diferencias entre Trump y Harris sobre qué hacer en los próximos cuatro años.

Los principales ejes de lo que Trump denomina «Maganomics» incluyen aranceles más agresivos sobre las importaciones de todo el mundo, especialmente de China, y una represión draconiana de la inmigración. La retórica de su campaña también impulsa una mayor influencia política sobre la política monetaria y la Fed en las decisiones sobre los tipos de interés y en la manipulación del dólar.

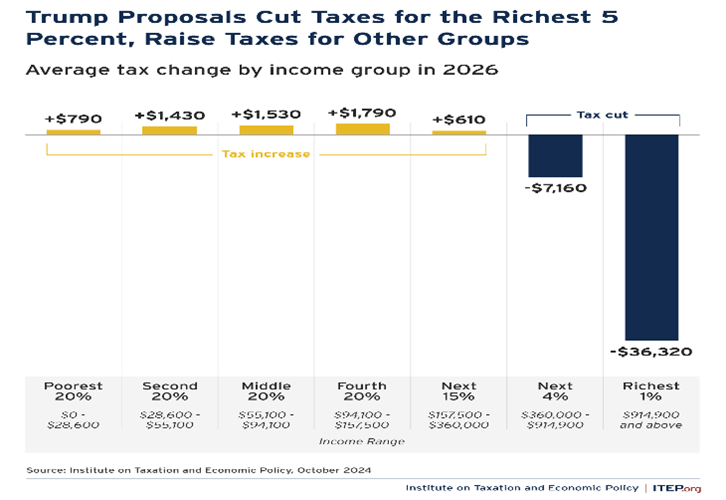

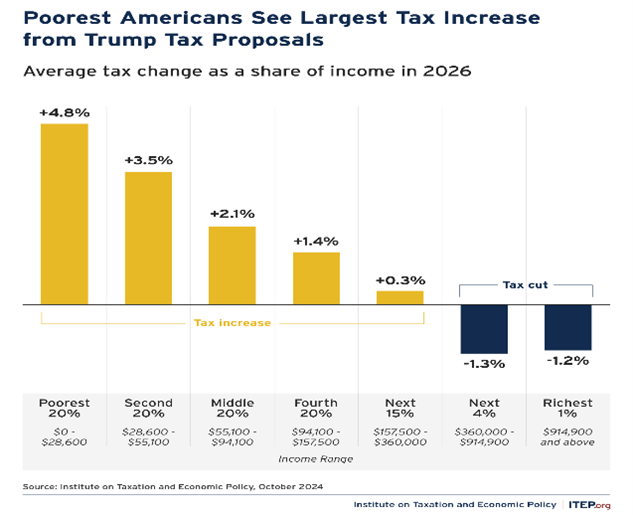

Trump afirma que «ofrecerá bajos impuestos, bajas regulaciones, bajos costes energéticos, bajos tipos de interés y baja inflación, para que todo el mundo pueda permitirse comprar alimentos, un coche y una bonita casa». Sus nuevos recortes fiscales abarcan desde los ingresos procedentes del pago de horas extraordinarias, propinas y prestaciones de jubilación hasta recortes generales masivos para particulares y empresas. Esto sin duda reducirá los impuestos para los muy ricos (una vez más) pero los aumentará para casi todos los demás.

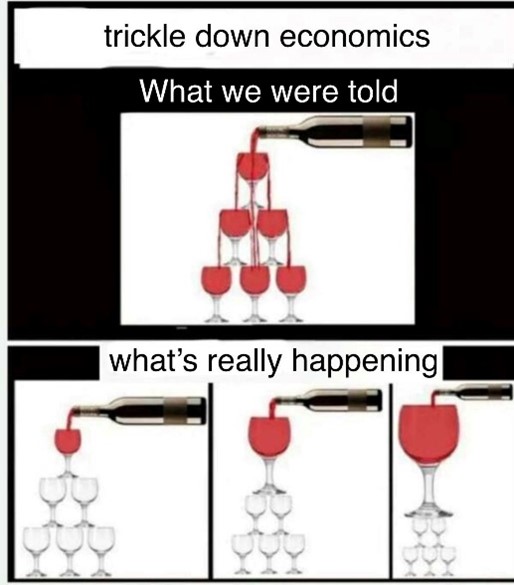

Trump afirma que estos recortes fiscales para los más ricos y las grandes corporaciones impulsarán la inversión y el crecimiento, basándose en la desacreditada teoría del «goteo», es decir, que si los ingresos y la riqueza de los ricos aumentan, entonces gastarán más y así los beneficios «gotearán» hacia el resto de nosotros.

Pero las pruebas demuestran lo contrario. En los últimos 50 años se ha producido un drástico descenso de los impuestos a los ricos en todas las democracias avanzadas. Y varios estudios muestran que esto tiene poco o ningún efecto en el crecimiento económico – y mucho más efecto en el aumento de la desigualdad. Dos economistas del Kings College de Londres, utilizando un indicador de nueva construcción sobre los impuestos a los ricos para identificar todos los casos de grandes reducciones de impuestos a los ricos en 18 países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) entre 1965 y 2015, descubren que las reducciones de impuestos a los ricos conducen a una mayor desigualdad de ingresos tanto a corto como a medio plazo, pero no tienen ningún efecto significativo sobre el crecimiento económico o el desempleo.

El estudio halló que el producto interior bruto per cápita y las tasas de desempleo eran casi idénticos al cabo de cinco años en los países que redujeron drásticamente los impuestos a los ricos y en los que no lo hicieron. Pero el análisis descubrió un cambio importante: los ingresos de los ricos crecieron mucho más rápido en los países en los que se bajaron los tipos impositivos. ¡Sorpresa! Esto puede resultar obvio por nuestra propia experiencia de las últimas décadas, pero el análisis empírico confirma nuestras propias percepciones.

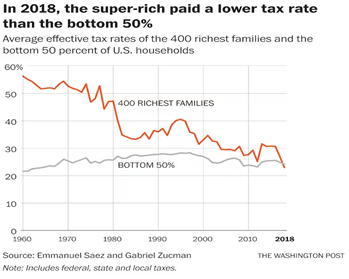

En cuanto al último periodo de mandato de Trump, cuando introdujo fuertes recortes en el impuesto de sociedades y en el impuesto sobre la renta de las personas físicas, Emmanuel Saez y Gabriel Zucman, de la Universidad de California en Berkeley, descubrieron que, por primera vez en un siglo, las 400 familias estadounidenses más ricas tienen tipos impositivos efectivos más bajos que las personas del 50% de menores ingresos.

A los inversores en bonos y a Wall Street les preocupa que estos recortes fiscales, aunque muy bienvenidos, sólo puedan aumentar el enorme déficit presupuestario del gobierno y la deuda del sector público, algo que es un anatema para el sector financiero. La respuesta de Trump es que «pagará» los recortes fiscales aumentando drásticamente los aranceles a las importaciones. Trump planea imponer un gravamen del 10% a todas las importaciones estadounidenses y un impuesto del 60% a las mercancías procedentes de China. De hecho, Trump habla de imponer aranceles lo suficientemente altos como para permitirle ¡acabar por completo con el impuesto sobre la renta!

Pero el grupo de investigación Penn Wharton Budget Model ha calculado que los planes de Trump elevarían el déficit presupuestario estadounidense en 5.800 millones de dólares durante la próxima década. Incluso el think-tank conservador Tax Foundation estimó que su nuevo plan para eximir de gravámenes federales el trabajo en horas extraordinarias costaría a EEUU otros 227.000 millones de dólares en ingresos perdidos durante la próxima década.

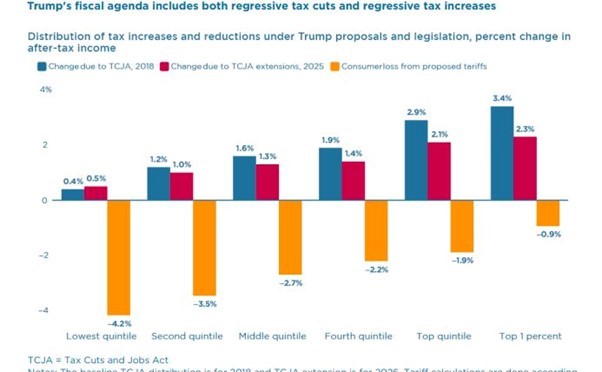

De nuevo, el análisis empírico de estas políticas indica un daño significativo a los resultados económicos de EEUU. Un estudio reciente sugiere que las políticas de Trump son

cambios de política fiscal fuertemente regresivos, que desplazan las cargas fiscales de los sectores acomodados hacia los miembros de la sociedad con menores ingresos.

El documento, elaborado por Kim Clausing y Mary Lovely, cifra el coste de los gravámenes existentes más los planes arancelarios de Trump para su segundo mandato en el 1,8% del PIB. Advierte de que esta estimación

no tiene en cuenta los daños adicionales derivados de las represalias de los socios comerciales de Estados Unidos y otros efectos secundarios como la pérdida de competitividad». Este cálculo «implica que los costes derivados de los nuevos aranceles propuestos por Trump serán casi cinco veces superiores a los causados por los choques arancelarios de Trump hasta finales de 2019, generando unos costes adicionales para los consumidores sólo por esta vía de unos 500.000 millones de dólares al año, señala el documento.

El golpe medio para un hogar de renta media sería de 1.700 dólares al año. El 50% de los hogares más pobres, que suelen gastar una mayor proporción de sus ingresos, verán mermada su renta disponible en una media del 3,5%.

Las medidas arancelarias de Trump supondrían un aumento de los gravámenes a las importaciones hasta niveles vistos por última vez en la década de 1930, tras la aprobación de la histórica Ley arancelaria proteccionista Smoot Hawley.

Trump afirma que las barreras comerciales no sólo aumentarán los ingresos, sino que conducirán a la restauración de la industria manufacturera estadounidense. Cuando los aranceles a la importación se utilizan para proteger un sector manufacturero floreciente e incipiente, como ocurrió en EE.UU. a finales del siglo 19 y principios del 20 , pueden haber ayudado. Pero ahora, en el siglo XXI, la fabricación estadounidense está en relativo declive, una tendencia que no se invertirá con políticas proteccionistas: ese caballo se ha escapado a Asia.

En cambio, el centro de estudios Peterson Institute for International Economics de Washington calcula que unos aranceles generalizados del 20%, combinados con un arancel del 60% sobre China, provocarían un aumento de hasta 2.600 dólares al año en lo que el hogar medio gasta en bienes, ya que la inflación aumentaría en consecuencia. Obstfeld y Kimberly Clausing, miembros del PIIE, creen que la cantidad máxima de ingresos adicionales que la administración puede recaudar – aplicando un arancel del 50% a todo – sería de 780.000 millones de dólares.

Si quisiéramos sustituir por completo los [ingresos obtenidos del] impuesto sobre la renta por un arancel, necesitaríamos al menos un arancel de dos tercios. Y luego hay que recordar que la gente va a empezar a sustituir las importaciones y entonces habrá represalias y demás», dice Tedeschi, del Laboratorio Presupuestario de Yale. «Es imposible hacer que las matemáticas funcionen. Probablemente no se puedan subir [los aranceles] lo suficiente.

El otro pilar de la Maganomics es recortar drásticamente la inmigración. Trump ha acusado a los inmigrantes de «envenenar la sangre de nuestro país». A pesar de este grotesco racismo, muchos estadounidenses están convencidos de que su nivel de vida y su vida se están viendo afectados por «demasiados inmigrantes». Según Gallup, 2024 es el primer año en casi dos décadas en que la mayoría de la población desea menos inmigración en EE UU. Sólo en el último año, el deseo de reducir la cantidad de inmigración ha subido 10 puntos en el caso de los demócratas y 15 puntos en el de los republicanos.

De hecho, Trump aboga por la deportación masiva de millones de inmigrantes. Un informe reciente del Consejo Americano de Inmigración concluye que si el gobierno deportara a una población de aproximadamente 13 millones de personas que en 2022 carecían de un estatus legal permanente y se enfrentaban a la posibilidad de ser expulsadas, el coste sería enorme, de unos 305.000 millones de dólares.

Y esto sin tener en cuenta los costes a largo plazo de una operación de deportación masiva sostenida ni los incalculables costes adicionales necesarios para adquirir la capacidad institucional de expulsar a más de 13 millones de personas en un corto periodo de tiempo.

Para poner en contexto la magnitud de la detención de más de 13 millones de inmigrantes indocumentados, en 2022 toda la población penitenciaria y carcelaria de Estados Unidos, compuesta por todas las personas recluidas en prisiones y cárceles locales, de condado, estatales y federales, era de 1,9 millones de personas.»

Si se repartiera a lo largo de los años, el coste ascendería a una media de 88.000 millones de dólares anuales, lo que supondría un coste total de 968.000 millones de dólares en el transcurso de más de una década, dados los costes a largo plazo de establecer y mantener centros de detención y campamentos temporales y tribunales de inmigración.

Además, unos 5,1 millones de niños ciudadanos estadounidenses viven con un familiar indocumentado. Separar a los miembros de una familia provocaría un tremendo estrés emocional y también podría causar dificultades económicas a muchas de estas familias de estatus mixto, que podrían perder al sostén de la familia.

Pero el daño económico global también sería significativo. Como he argumentado en el post anterior, la inmigración neta ha ayudado a la economía estadounidense a crecer a un ritmo más rápido que otras economías del G7. Perder a estos trabajadores mediante la deportación masiva reduciría el PIB estadounidense entre un 4,2% y un 6,8%. También provocaría una reducción significativa de los ingresos fiscales. Eliminar la mano de obra inmigrante perturbaría todos los sectores, desde los hogares hasta las empresas y las infraestructuras básicas. Al resentirse las industrias, cientos de miles de trabajadores nacidos en EE.UU. podrían perder su empleo.

La Maganomics de Trump afirma que pretende ayudar al estadounidense medio, pero en realidad, por supuesto, sus políticas sólo enriquecerían a los muy ricos como él a costa del resto, además de poner en peligro el crecimiento económico y disparar la inflación. Está fuertemente respaldado por multimillonarios individuales, como Elon Musk. Poseen alrededor del 4% de la riqueza personal estadounidense, pero han aportado un tercio del dinero de la campaña recaudado por Trump, multimillonario él mismo.

Lo irónico es que el 74% de los estadounidenses encuestados apoyaría un impuesto anual del 2% sobre el patrimonio personal de más de 50 millones de dólares; el 65% apoya el aumento del tipo del impuesto de sociedades y el 61% apoya el aumento de los tipos del impuesto sobre la renta de las personas físicas, exactamente lo contrario de las políticas de Trump.

Pero las grandes empresas y los megabancos no deben preocuparse, porque la candidata demócrata Kamala Harris no tiene intención de introducir un impuesto sobre la riqueza, ni de aumentar los impuestos de sociedades o los impuestos a las rentas más altas. Al contrario, Biden mantuvo los recortes fiscales que Trump introdujo en su mandato 2016-2020 y que durarán hasta 2025, y Harris no cambiará eso.

La agenda de política económica de Harris coincide en gran medida con la plataforma económica de Biden, con algunos retoques para enfatizar causas que son más importantes para ella, como el crédito fiscal infantil. Ella quiere restaurar el crédito fiscal por hijos, que daría a las familias con hijos recién nacidos un recorte fiscal de 6.000 dólares (4.630 libras).

Pero se opone firmemente a un sistema de seguro médico de pagador único que acabaría con el horrendo coste de las primas que los estadounidenses deben pagar a las compañías de seguros. Dice que quiere borrar miles de millones de dólares de deuda médica de los estadounidenses. Pero este cúmulo de deudas se debe precisamente a los inasequibles costes sanitarios del sistema sanitario privado estadounidense, altamente caro y de bajos resultados.

Harris también se suma al sentimiento antiinmigración. Ella apoyaría un nuevo proyecto de ley para continuar la construcción de más muros fronterizos con México que cuestan miles de millones, una política que cuando Trump la propuso en su exitosa campaña anterior contó con la oposición de los demócratas.

En cuanto al clima, Trump ha dejado claro que relajará las regulaciones y permitirá una mayor exploración y producción de combustibles fósiles -después de todo, él y el jefe de Tesla, Elon Musk, están de acuerdo en que el calentamiento global probablemente no esté provocado por el hombre y que, de todos modos, no es un riesgo grave para los medios de subsistencia y las vidas- que se lo digan a las víctimas de los huracanes en Florida.

Harris no está mucho mejor. Mientras que en 2019 se oponía al método extremadamente perjudicial para el medio ambiente de extraer petróleo y gas mediante fracturación hidráulica (fracking), ahora respalda nuevos arrendamientos de fracking para garantizar la «seguridad energética» tras la explosión de precios provocada por la energía a raíz de la pandemia de COVID. «Mi postura es que tenemos que invertir en diversas fuentes de energía para reducir nuestra dependencia del petróleo extranjero», afirmó.

Harris mantendrá los aranceles y sanciones a las importaciones y productos chinos que Trump y luego Biden introdujeron. No podrá encontrar un trozo de papel lo suficientemente fino para interponerse entre las políticas de Trump y Harris encaminadas a estrangular las exportaciones y el avance tecnológico de China, así como a rodear a China de bases y fuerzas militares.

Las posibilidades de los demócratas de ganar mañana se han visto seriamente dañadas por la explosión inflacionista de 2022-23, con una subida media de los precios de más del 20% – véase la primera parte de este post. Harris ha hablado de una prohibición federal de los precios abusivos en los supermercados, algo que de nuevo parece cerrar la puerta después de que el caballo se haya desbocado.

El otro factor perjudicial para los demócratas ha sido la vivienda y el nivel récord de los tipos hipotecarios. Harris propone varios subsidios para los compradores primerizos y los habituales créditos fiscales a los promotores para que construyan viviendas, pero nada de construcción estatal, por supuesto. No espere que estas medidas acaben con la escasez nacional de vivienda.

En cuanto a los servicios públicos, con el déficit presupuestario a punto de aumentar y una deuda pública que supera ampliamente el 100% del PIB, ambos candidatos no dicen nada, pero eso sólo puede significar que la austeridad fiscal está en camino, a lo grande. Los ingresos fiscales no están aumentando, sino todo lo contrario. Los gastos en «defensa» y armamento para pagar las guerras de Ucrania y Oriente Próximo han alcanzado máximos históricos y seguirán aumentando. Lo que tendrá que ceder es el gasto público en educación, transporte y asistencia social, etc. Esto se aplicará gane quien gane. Así que, en ese sentido, Larry Fink tiene razón. No importa quién gane. El ganador de todas las «elecciones» estadounidenses es Wall Street.

Traducción nuestra

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente original parte 1: Michael Roberts Blog

Fuente original parte 2: Michael Roberts Blog