Michael Roberts.

20 de octubre 2024.

Esto significa que el fuerte dominio militar y financiero de EEUU y sus aliados se sostiene sobre las patas de pollo de una productividad, inversión y rentabilidad relativamente pobres. Esa es una receta para la fragmentación y el conflicto mundiales.

Esta semana se celebra en Washington, EEUU, la reunión semestral del FMI y el Banco Mundial. Al mismo tiempo, el grupo BRICS+ se reúne en Kazán, Rusia. La coincidencia de estas dos reuniones resume cómo irá la economía mundial en 2024.

Después de la Segunda Guerra Mundial, el FMI y el Banco Mundial se convirtieron en los principales organismos de cooperación internacional y de acción sobre la economía mundial.

Fueron instituciones surgidas del acuerdo de Bretton Woods de 1944, que fijó el futuro orden económico mundial que se establecería al final de la II Guerra Mundial.

En aquel momento, el entonces presidente estadounidense Franklin Roosevelt pronunció estas proféticas palabras:

El punto de la historia en el que nos encontramos está lleno de promesas y de peligros. El mundo avanzará hacia la unidad y la prosperidad ampliamente compartida o se separará en bloques económicos necesariamente enfrentados.

Roosevelt se refería a la división entre EEUU y sus aliados y la Unión Soviética. Esa ‘guerra fría’ llegó a su fin con el colapso de esta última en 1990.

Pero ahora, 35 años después, las palabras de Roosevelt tienen un nuevo contexto: entre EEUU y sus aliados y un bloque emergente de naciones del «Sur Global».

El orden económico mundial acordado en Bretton Woods estableció a EEUU como la potencia económica hegemónica en el mundo. En 1945, era la mayor nación manufacturera del mundo, tenía el sector financiero más importante, las fuerzas militares más potentes y dominaba el comercio y la inversión mundiales mediante el uso internacional del dólar.

John Maynard Keynes estuvo muy implicado en el acuerdo de Bretton Woods. Comentó que su

premonitoria idea de una nueva institución para equilibrar de forma más equitativa los intereses de los países acreedores y deudores fue rechazada.

El biógrafo de Keynes, Robert Skidelsky resumió el resultado.

Naturalmente, los estadounidenses se salieron con la suya debido a su poder económico. Gran Bretaña renunció a su derecho a controlar las monedas de su antiguo imperio, cuyas economías quedaron ahora bajo el control del dólar, no de la libra esterlina». A cambio, «los británicos obtuvieron crédito para sobrevivir, pero con intereses. Keynes dijo al parlamento británico que el acuerdo no era «una afirmación del poder estadounidense sino un compromiso razonable entre dos grandes naciones con los mismos objetivos: restaurar una economía mundial liberal». Las demás naciones fueron ignoradas, por supuesto.

Estados Unidos y sus aliados en Europa han dominado el FMI y el Banco Mundial desde entonces, tanto en personal como en políticas. A pesar de algunas reformas muy menores en sus votaciones y toma de decisiones en los últimos 80 años, el FMI sigue estando dirigido por el G7, sin dar casi voz a los demás países.

Hay un total de 24 asientos en el directorio del FMI, con el Reino Unido, Estados Unidos, Francia, Alemania, Arabia Saudí, Japón y China cada uno con asientos individuales – y Estados Unidos con el poder de vetar cualquier decisión importante.

En cuanto a la política económica, el FMI es quizás más notorio por la imposición de “Programas de Ajuste Estructural”.

Los préstamos del FMI se ‘concedían’ a países en apuros económicos con la condición de que aceptaran equilibrar sus déficits, reducir el gasto público, abrir sus mercados y privatizar sectores clave de la economía.

La política más recomendada por el FMI sigue siendo recortar o congelar la masa salarial del sector público. Y el FMI sigue negándose a reclamar impuestos progresivos sobre la renta y la riqueza de las personas y empresas más ricas.

A partir de 2024, 54 países se encuentran en crisis de deuda y muchos gastan más en el servicio de su deuda que en financiar la educación o la sanidad. Algunos de los peores casos se han destacado en este blog .

Los criterios del Banco Mundial para los préstamos y la ayuda a las naciones más pobres también se mantienen dentro de la opinión económica dominante de que la inversión pública se realiza simplemente para animar al sector privado a asumir la tarea de la inversión y el desarrollo.

Los economistas del Banco Mundial ignoran el papel de la inversión y la planificación estatales. En su lugar, el Banco quiere crear “mercados globalmente contestables, reducir las regulaciones de los mercados de factores y productos, dejar marchar a las empresas improductivas, reforzar la competencia, profundizar los mercados de capitales”.

Kristalina Georgieva acaba de ser respaldada para un segundo mandato al frente del FMI. Y ahora habla de políticas económicas ‘inclusivas’. Dice que quiere aumentar “la colaboración global y reducir la desigualdad económica”.

El FMI afirma que ahora se preocupa por las consecuencias negativas de la austeridad fiscal, a menudo citando cómo el gasto social debería protegerse de los recortes a través de condiciones que estipulen pisos de gasto.

Sin embargo, un análisis de Oxfam de diecisiete programas recientes del FMI encontró que por cada $1 que el FMI animaba a estos países a gastar en protección social, les pedía que recortaran $4 a través de medidas de austeridad.

El análisis concluyó que los pisos de gasto social eran «profundamente inadecuados, inconsistentes, opacos y en última instancia fallidos«.

Hasta hace poco, el FMI consideraba que un crecimiento más rápido dependía de una mayor productividad, de la libre circulación de capitales, de la globalización del comercio internacional y de la “liberalización” de los mercados, incluidos los laborales (lo que significaba debilitar los derechos laborales y los sindicatos).

La desigualdad no entraba en juego. Esta era la fórmula neoliberal para el crecimiento económico.

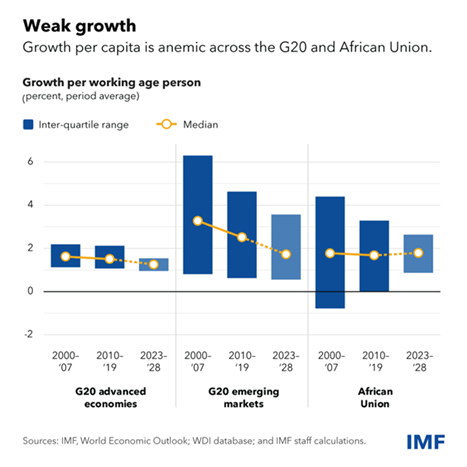

Pero la experiencia de la Gran Recesión de 2008-9 y el desplome pandémico de 2020 parecen haber dado una lección aleccionadora a la jerarquía económica del FMI. Ahora la economía mundial sufre un ‘crecimiento anémico’.

Así que el FMI está preocupado. Georgieva afirmó que la razón de que las principales economías estén experimentando una ralentización y un bajo crecimiento del PIB real es la creciente desigualdad de la riqueza y de los ingresos:

Tenemos la obligación de corregir lo que ha sido más gravemente erróneo durante los últimos 100 años: la persistencia de una elevada desigualdad económica. Los estudios del FMI demuestran que una menor desigualdad de ingresos puede asociarse a un crecimiento mayor y más duradero.

El cambio climático, el aumento de la desigualdad y la creciente «fragmentación» geopolítica también amenazan el orden económico mundial y la estabilidad del tejido social del capitalismo. Así que hay que hacer algo.

Durante la Larga Depresión de la década de 2010, la globalización se ha fragmentado a lo largo de líneas geopolíticas: en 2023 se impusieron unas 3.000 medidas de restricción del comercio, casi el triple que en 2019.

Georgieva está preocupada:

La fragmentación geoeconómica se está profundizando a medida que los países cambian los flujos comerciales y de capital. Los riesgos climáticos están aumentando y ya afectan a los resultados económicos, desde la productividad agrícola hasta la fiabilidad del transporte y la disponibilidad y el coste de los seguros. Estos riesgos pueden frenar a las regiones con mayor potencial demográfico, como el África subsahariana.

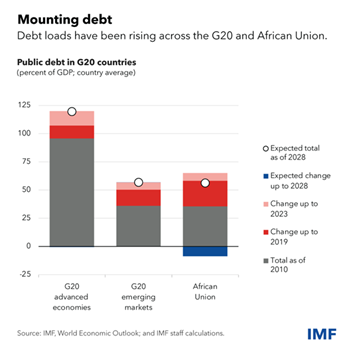

Mientras tanto, el aumento de los tipos de interés y de los costes del servicio de la deuda está ejerciendo presión sobre los presupuestos gubernamentales, dejando menos margen a los países para prestar servicios esenciales e invertir en la población y en infraestructuras.

Así que Georgieva quiere un nuevo enfoque para su nuevo mandato de cinco años. El anterior modelo neoliberal de crecimiento y prosperidad debe sustituirse por un “crecimiento integrador” que aspire a reducir las desigualdades y no sólo a impulsar el PIB real.

Los temas clave ahora deben ser “la inclusión, la sostenibilidad y la gobernanza global, con un bienvenido énfasis en la erradicación de la pobreza y el hambre”.

Pero ¿pueden el FMI o el Banco Mundial cambiar realmente algo, aunque Georgieva lo desee, cuando Estados Unidos y sus aliados controlan estas instituciones?

Las condicionalidades de los préstamos del FMI apenas han cambiado. Puede que haya algún alivio de la deuda (es decir, alguna reestructuración de los préstamos existentes), pero no cancelaciones de deudas onerosas.

En cuanto a los tipos de interés de estos préstamos, ¡el FMI impone de hecho tasas de penalización adicionales ocultas a los países muy pobres que no pueden hacer frente a sus obligaciones de reembolso! Tras una creciente protesta contra estas penalizaciones, estas tasas se han reducido recientemente (no abolido), reduciendo así los costes para los deudores en (sólo) 1.200 millones de dólares anuales.

Christine Lagarde, la directora del Banco Central Europeo (BCE), fue la anterior directora del FMI. La primavera pasada pronunció un importante discurso de ‘apertura’ ante el Consejo de Relaciones Exteriores de Estados Unidos en Nueva York.

Lagarde habló con nostalgia del periodo posterior a la caída de la Unión Soviética, que supuestamente anunciaba un nuevo periodo próspero de dominio mundial por parte de EEUU y su “alianza de los dispuestos”.

En la época posterior a la Guerra Fría, el mundo se benefició de un entorno geopolítico notablemente favorable. Bajo el liderazgo hegemónico de Estados Unidos, florecieron las instituciones internacionales basadas en normas y se expandió el comercio mundial. Esto condujo a una profundización de las cadenas de valor mundiales y, a medida que China se incorporaba a la economía mundial, a un aumento masivo de la oferta mundial de mano de obra.

Eran los tiempos de la ola de globalización del aumento del comercio y de los flujos de capital; del dominio de las instituciones de Bretton Woods, como el FMI y el Banco Mundial, que dictaban las condiciones del crédito; y, sobre todo, de la expectativa de que China quedaría bajo el bloque imperialista tras su adhesión a la Organización Mundial del Comercio (OMC) en 2001.

Sin embargo, no funcionó como se esperaba. La ola de globalización llegó a un abrupto final tras la Gran Recesión y China no jugó a abrir su economía a las multinacionales occidentales.

Eso obligó a Estados Unidos a cambiar su política hacia China del ‘compromiso’ a la ‘contención’, y cada vez con mayor intensidad en los últimos años.

Y entonces llegó la renovada determinación de EEUU y sus satélites europeos de expandir su control hacia el este y asegurarse así de que Rusia fracasara en su intento de ejercer el control sobre sus países fronterizos y debilitar permanentemente a Rusia como fuerza de oposición al bloque imperialista. Esto condujo a la invasión rusa de Ucrania.

Esto nos lleva al ascenso del bloque de países BRICS. BRICS es el acrónimo de Brasil, Rusia, India, China y Sudáfrica, los miembros originales. Ahora, en Kazán, tendrá lugar la primera reunión del BRICS-plus con sus nuevos miembros: Irán, Egipto, Etiopía, los EAU (y quizá Arabia Saudí).

Entre la izquierda se habla con mucho optimismo de que la aparición de la agrupación BRICS cambiará el equilibrio de fuerzas económicas y políticas a escala mundial.

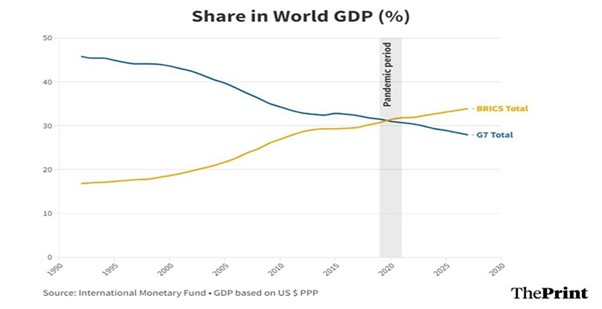

Es cierto que las cinco naciones del BRICS tienen ahora un PIB combinado mayor que el del G7 en términos de paridad de poder adquisitivo (una medida de lo que el PIB puede comprar internamente en bienes y servicios). Y si se añaden los nuevos miembros, la diferencia es aún mayor.

Pero hay salvedades. En primer lugar, dentro de los BRICS, es China la que aporta la mayor parte del PIB de los BRICS (con un 17,6% del PIB mundial), seguida de la India en un distante segundo lugar (7%); mientras que Rusia (3,1%), Brasil (2,4%) y Sudáfrica (0,6%) sólo representan en conjunto el 6,1% del PIB mundial.

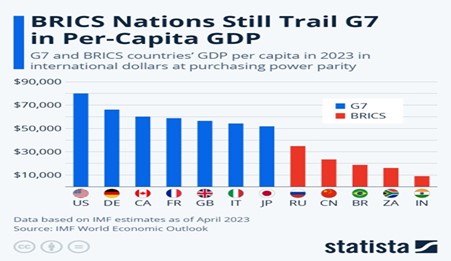

Así pues, no se trata de un poder económico compartido a partes iguales dentro de los BRICS. Y cuando medimos el PIB por persona, los BRICS no están en ninguna parte. Incluso utilizando dólares internacionales ajustados a la PPA, el PIB per cápita de Estados Unidos asciende a 80.035 dólares, más del triple que el de China, que asciende a 23.382 dólares.

El grupo BRICS+ seguirá siendo una fuerza económica mucho menor y más débil que el bloque imperialista del G7. Además, los BRICS son muy diversos en población, PIB per cápita, geográficamente y en composición comercial.

Y las élites dirigentes de estos países están a menudo enfrentadas (China contra India; Brasil contra Rusia, Irán contra Arabia Saudí). A diferencia del G7, que tiene objetivos económicos cada vez más homogéneos bajo el firme control hegemónico de EEUU, el grupo de los BRICS es dispar en riqueza e ingresos y carece de objetivos económicos unificados, salvo quizá intentar alejarse del dominio económico de EEUU y, en particular, del dólar estadounidense.

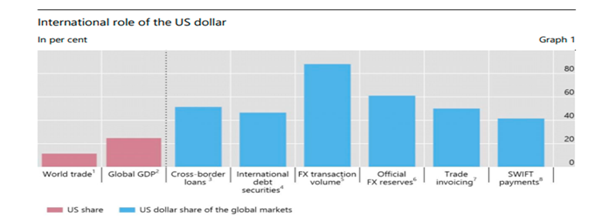

E incluso ese objetivo va a ser difícil de alcanzar. Como he señalado en entradas anteriores, aunque se ha producido un declive relativo del dominio económico de EE.UU. a nivel mundial y del dólar, este último sigue siendo la divisa más importante con diferencia para el comercio, la inversión y las reservas nacionales.

Aproximadamente la mitad de todo el comercio mundial se factura en dólares y esta proporción apenas ha cambiado. El dólar participó en casi el 90% de las transacciones mundiales de divisas, lo que la convierte en la moneda más negociada en el mercado de divisas.

Aproximadamente la mitad de todos los préstamos transfronterizos, títulos de deuda internacionales y facturas comerciales están denominados en dólares estadounidenses, mientras que aproximadamente el 40% de los mensajes SWIFT y el 60% de las reservas mundiales de divisas están denominados en dólares.

El yuan chino sigue ganando terreno gradualmente y la cuota del renminbi en el volumen mundial de divisas ha pasado de menos del 1% hace 20 años a más del 7% en la actualidad. Pero la divisa china sigue representando sólo el 3% de las reservas mundiales de divisas, frente al 1% de 2017. Y China no parece haber cambiado la proporción en dólares de sus reservas en los últimos diez años.

John Ross expuso puntos similares en su excelente análisis de la “desdolarización”.

En resumen, los países/empresas/instituciones que se dedican a la desdolarización sufren, o corren el riesgo de sufrir, costes y riesgos significativos. Por el contrario, no hay ganancias inmediatas equivalentes por abandonar el dólar. Por lo tanto, la gran mayoría de los países/empresas/instituciones no se desdolarizarán a menos que se vean obligados a ello.

El dólar, por tanto, no puede ser sustituido como unidad monetaria internacional sin un cambio total de la situación internacional global para el que todavía no existen las condiciones internacionales objetivas.

Además, las instituciones multilaterales que podrían ser una alternativa a los actuales FMI y Banco Mundial (controlados por las economías imperialistas) son aún minúsculas y débiles.

Por ejemplo, existe el Nuevo Banco de Desarrollo de los BRICS, creado en 2015 en Shanghái. El NDB está dirigido por la ex presidenta izquierdista de Brasil, Dilma. Se habla mucho de que el NDB puede proporcionar un polo opuesto de crédito a las instituciones imperialistas del FMI y el Banco Mundial. Pero aún queda mucho camino por recorrer para lograrlo. Un ex funcionario del Banco de la Reserva de Sudáfrica (SARB) comentó:

la idea de que las iniciativas del Brics, de las que la más destacada hasta ahora ha sido el NDB, suplantarán a las instituciones financieras multilaterales dominadas por Occidente es una quimera.

Y como dijo recientemente Patrick Bond:

El ‘habla a la izquierda, camina a la derecha’ del papel de los BRICS en las finanzas globales se ve no solo en su vigoroso apoyo financiero al Fondo Monetario Internacional durante la década de 2010, sino también, más recientemente, en la decisión del Nuevo Banco de Desarrollo de los BRICS —supuestamente una alternativa al Banco Mundial— de declarar un congelamiento de su portafolio ruso a principios de marzo, ya que de otro modo no habría mantenido su calificación crediticia AA+ en Occidente. Y Rusia posee el 20% de participación en el NBD.

El BRICS es un grupo variopinto de naciones con gobiernos que no tienen ninguna perspectiva internacionalista, ni mucho menos basada en el internacionalismo de la clase obrera, dirigidos como están muchos de ellos por regímenes autocráticos en los que los trabajadores tienen poco o nada que decir; o por gobiernos que siguen fuertemente ligados a los intereses del bloque imperialista.

Volvamos a Bretton Woods y a la profecía de Roosevelt. Muchos keynesianos modernos sostienen que el acuerdo de Bretton Woods fue uno de los grandes éxitos de la política keynesiana a la hora de conseguir el tipo de cooperación global que la economía mundial necesita para salir de su actual depresión.

Lo que hace falta es que todas las grandes economías del mundo se reúnan para elaborar un nuevo acuerdo sobre comercio y divisas con normas que garanticen que todos los países trabajan por el bien mundial. Dos keynesianos del partido demócrata en EEUU consideraron recientemente que

nunca ha estado más clara una visión del mundo diferente. Así lo revela una mirada a cualquiera de los problemas de nuestra época, desde el clima a la desigualdad, pasando por la exclusión social… Diseñar un nuevo marco económico mundial requiere una conversación a escala global.

En efecto, pero ¿es realmente posible en un mundo controlado por un bloque imperialista dirigido por un régimen cada vez más proteccionista y militarista (con Trump en el horizonte) que pueda ser resistido por una amalgama de gobiernos que a menudo explotan y reprimen a su propio pueblo?

En una situación así, las esperanzas de un nuevo orden mundial coordinado en el dinero, el comercio y las finanzas globales quedan descartadas. Un nuevo y justo «Bretton Woods» no se va a producir en el siglo XXI, sino todo lo contrario.

Volviendo a Lagarde:

el factor más importante que influye en el uso internacional de las divisas es la ‘fortaleza de los fundamentos’.

Es decir, por un lado, la tendencia al debilitamiento de las economías del bloque imperialista que se enfrentan a un crecimiento muy lento y a caídas durante el resto de su década; y por otro, la continua expansión de China e incluso de la India.

Esto significa que el fuerte dominio militar y financiero de EEUU y sus aliados se sostiene sobre las patas de pollo de una productividad, inversión y rentabilidad relativamente pobres. Esa es una receta para la fragmentación y el conflicto mundiales.

Traducción nuestra

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente original: Michael Roberts Blog