Ashley Smith.

Ilustración: El colapso financiero de 2008 de Andrés Otero.

06 de abril 2024.

Mientras el gobierno de Biden y sus apologistas liberales cacarean sobre la recuperación económica, el capitalismo estadounidense y, de hecho, el capitalismo mundial, siguen en realidad estancados en una depresión que no parece tener fin a la vista. Ashley Smith, de Spectre, entrevista a Michael Roberts sobre el estado de la economía estadounidense y mundial, las razones de lo que él denomina la Larga Depresión, y cómo está impulsando la polarización política dentro de los países y las rivalidades imperiales entre las potencias dominantes y emergentes del planeta.

Michael Roberts es autor de La larga depresión: Marxism and the Global Crisis of Capitalism (Haymarket 2016) y, con Guglielmo Carchedi, Capitalism in the 21st Century (Pluto, 2022). También es coeditor de Mundo en crisis: A Global Analysis of Marx’s Law of Profitability (Haymarket, 2018) y Marx 200: A Review of Marx’s Economics (Lulu, 2020). Escribe regularmente comentarios y análisis en su blog, The Next Recession.

Has argumentado que la larga crisis de rentabilidad desde la Gran Recesión no ha terminado. Teniendo esto en cuenta, ¿cómo explicas el descenso de la inflación y la persistencia de un mercado laboral tenso, el actual llamado aterrizaje suave y la recuperación de la economía estadounidense? ¿Cuál es el carácter de esta recuperación y cuáles son sus contradicciones y limitaciones?

He sostenido que las principales economías capitalistas se encuentran en lo que yo llamo una Larga Depresión desde al menos 2008-9. Quiero decir con ello que las tasas de crecimiento del PIB real se han ido ralentizando a lo largo del siglo XXI, junto con un crecimiento más lento de la inversión y el comercio. Y después de cada recesión o depresión (2001, 2008-9 y 2020), el crecimiento tendencial subsiguiente de la producción, la inversión y el comercio no vuelve a los niveles anteriores, sino que se recupera con una tendencia mucho más baja.

Esta Larga Depresión sólo se ha producido dos veces antes en la historia del capitalismo moderno: a finales del siglo XIX (en Estados Unidos desde 1873 hasta 1995); en la Gran Depresión de los años 30 (de 1929 a 1946); y ahora (desde aproximadamente 2008 hasta la actualidad).

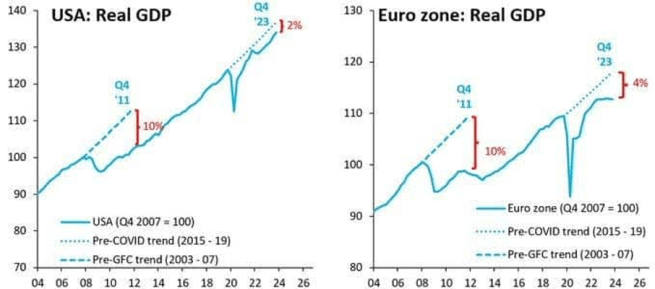

Se está hablando mucho del llamado «aterrizaje suave» de la economía estadounidense, o de ningún aterrizaje en absoluto. En contra de la mayoría de las expectativas, la economía estadounidense creció un 2,5% en términos reales (después de la inflación) en 2023, más rápido que en 2022. Pero como puedes ver en el gráfico anterior, el ritmo de «recuperación» de EEUU desde el final de la depresión pandémica en 2020 siguió siendo más lento que el ritmo de recuperación tras la Gran Recesión de 2008-9 y el ritmo de recuperación en la década de 2010 volvió a ser más lento que en la década de 2000.

Eso es el Producto Interior Bruto (PIB) real. Si nos fijamos en la Renta Interior Bruta (RIB), que teóricamente debería ser la misma, el crecimiento de la RIB fue menos de la mitad que el del PIB, lo que sugiere que el crecimiento de la producción no se ha reflejado en el crecimiento de la renta. La razón principal es que el crecimiento del PIB no se ha transformado en un aumento de las ventas y los ingresos al mismo ritmo. En su lugar, se han acumulado existencias de bienes producidos. De hecho, la industria manufacturera estadounidense está sumida en la depresión más prolongada en más de dos décadas.

Y Estados Unidos era la economía capitalista superior con mejores resultados en 2023. El resto de las llamadas economías del G7 (las 7 principales) estaban en recesión (contracción del PIB real): Reino Unido, Alemania; o estancadas: Francia, Italia, Japón, Canadá. El crecimiento medio del PIB real en 2023 para las economías capitalistas avanzadas fue de sólo el 1,3% (por debajo del 1,4% de 2022).

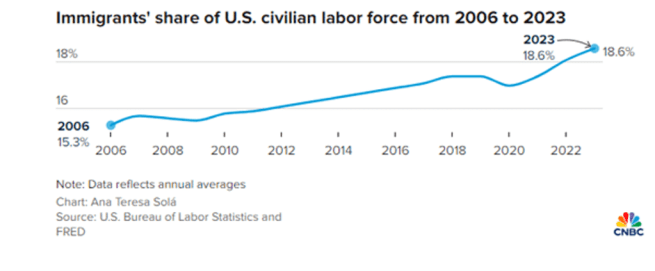

Además, aquí estamos midiendo la tasa de crecimiento del PIB real. En el caso de países como Estados Unidos, Reino Unido, Canadá, Australia y otros, el crecimiento del PIB real se ha visto impulsado principalmente por un aumento de los trabajadores, en particular por un fuerte aumento de los inmigrantes en edad de trabajar en estos países.

Proporción de inmigrantes en la población activa civil de EE.UU. de 2006 a 2023

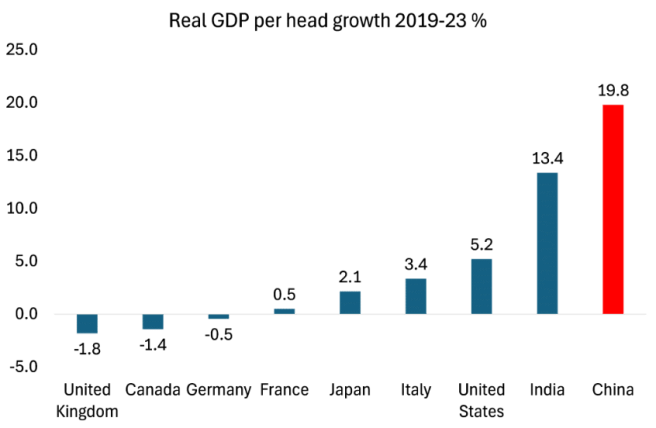

Si nos fijamos en el crecimiento del PIB real por persona, la «recuperación» es mucho más débil. De hecho, desde el comienzo de la pandemia en 2020, la economía estadounidense sólo ha logrado un crecimiento anual per cápita de aproximadamente el 1,1%, y las demás economías del G7 se han contraído o estancado.

Crecimiento del PIB real per cápita 2019-23 (en %)

Sí, Estados Unidos y otras economías del G7 tienen casi «pleno empleo» según las estadísticas oficiales, aunque la tasa de desempleo estadounidense está subiendo. Pero en 2023, todo el aumento neto de empleos en EEUU se produjo en el trabajo a tiempo parcial. Los empleos a tiempo parcial aumentaron 870.000, mientras que los empleos a tiempo completo mejor pagados (netos) apenas aumentaron.

Si miramos al futuro, el Banco Mundial prevé que el crecimiento del PIB real mundial crezca sólo un 2,4% este año (y eso incluye a India, China, Indonesia, etc., que crecerán entre un 5% y un 6%). Sería el tercer año consecutivo en que el crecimiento resultaría más débil que en los 12 meses anteriores.

De hecho, el Banco Mundial calcula que la economía mundial va camino de su peor media década de crecimiento en 30 años. Del mismo modo, se espera que el crecimiento del comercio mundial en 2024 sea sólo la mitad de la media de la década anterior a la pandemia. El comercio mundial de mercancías se contrajo en 2023, marcando el primer descenso anual fuera de las recesiones mundiales en los últimos 20 años. Se prevé que la recuperación del comercio mundial en 2021-24 sea la más débil tras una recesión mundial en el último medio siglo.

Y todos estos datos son promedios. Si tenemos en cuenta la desigualdad de ingresos y riqueza en todas las grandes economías, la situación es mucho peor para los de la mitad inferior de los hogares que para los de la mitad superior. El 1% superior nunca ha experimentado un aumento tan grande de la riqueza y los ingresos, mientras que la mitad inferior nunca ha experimentado una caída tan duradera de los ingresos reales y la riqueza.

Durante los años de pandemia y crisis del coste de la vida desde 2020, 26 billones de dólares (63%) de toda la nueva riqueza fue captada por el 1% más rico, mientras que 16 billones de dólares (37%) fueron a parar al resto del mundo en conjunto. Un multimillonario ganó aproximadamente 1,7 millones de dólares por cada dólar de nueva riqueza mundial que ganó una persona del 90% más pobre.

Esto me lleva a tu pregunta sobre la inflación. Ahora está bien establecido por una serie de trabajos de investigación, que el repunte inflacionista post-pandémico de 2021-23 fue causado por factores del «lado de la oferta», es decir, la subida vertiginosa de los precios de la energía y los alimentos a nivel mundial, la ruptura de las cadenas de suministro, el comercio y el transporte de bienes y materias primas, la escasez de trabajadores que no volvieron a sus puestos de trabajo después de la COVID; y la escasa recuperación de la productividad de la mano de obra que sí lo hizo. No fue causada por una oferta monetaria «excesiva» de los bancos centrales; ni por una «demanda excesiva» causada por el gasto público; ni por «aumentos salariales excesivos» que crearan una «espiral de precios y salarios».

Así lo afirmaron los bancos centrales y los gobiernos de todo el mundo. Pero sabemos que en todas las principales economías se produjo una subida media de precios de hasta el 20% (según cifras oficiales) durante el periodo, que superó con creces las subidas salariales. De hecho, se trató más bien de una «espiral de precios-beneficios», ya que los beneficios de las empresas energéticas, tecnológicas, financieras y alimentarias se dispararon.

La caída de las tasas de inflación en las principales economías durante 2023 no se debió a que los bancos centrales subieran los tipos de interés. La razón principal fue el retroceso de los precios de la energía y los alimentos, y su repercusión en otros sectores. Sin embargo, a los gobiernos y a los bancos centrales les gusta atribuirse el mérito de una inflación más baja. Pero una inflación más baja no significa precios más bajos, sino un aumento más lento de los precios (que ya han subido un 20% desde 2021).

Y ahora existe el riesgo de que los precios de la energía y los alimentos empiecen a subir de nuevo por el impacto del subsiguiente conflicto entre Rusia y Ucrania y la horrible destrucción israelí de Gaza, cuando empiecen a afectar a las regiones productoras de energía y alimentos. Predigo que los objetivos del banco central de una inflación del 2% anual no se cumplirán en un futuro previsible.

La administración Biden ha vertido toneladas de dinero en la economía estadounidense, incluyendo el lanzamiento de su versión de una política industrial con miles de millones para la industria de alta tecnología. ¿Qué éxito ha tenido Biden y con qué problemas se ha topado su programa?

Sí, la administración Biden ha puesto 500.000 millones de dólares de dinero público (en diez años) para intentar impulsar la economía y fomentar el aumento de la inversión privada. Pero el principio subyacente de esta llamada política industrial es realmente sobornar a las empresas para que inviertan con desgravaciones fiscales, subvenciones, préstamos y ayudas.

Las decisiones sobre la inversión quedan en manos de los consejos de administración de las empresas y los beneficios obtenidos van a parar a ellos, no al gobierno. Los programas de inversión pública no se realizan a través de empresas públicas o estatales, sino mediante dádivas al sector privado. En palabras de la administración Biden, se trata de «atraer» la inversión privada.

En el caso de la Ley de Fichas, se están destinando enormes cantidades de fondos públicos a las ya enormemente ricas empresas tecnológicas para construir plantas para una industria nacional de coste mucho más elevado. Las subvenciones a las empresas de combustibles fósiles siguen siendo mucho mayores que cualquier ayuda económica a las energías renovables. Y gran parte de estos fondos se utilizan para fabricar armamento y enriquecer a las empresas armamentísticas.

La tecnología experimentó un auge en 2023, al multiplicarse las subvenciones públicas a las empresas tecnológicas. La Ley de Reducción de la Inflación ofreció incentivos fiscales a los fabricantes de equipos de energías renovables y a los compradores de vehículos eléctricos. La Ley de Chips y Ciencia incluía 39.000 millones de dólares en subvenciones para los fabricantes de semiconductores.

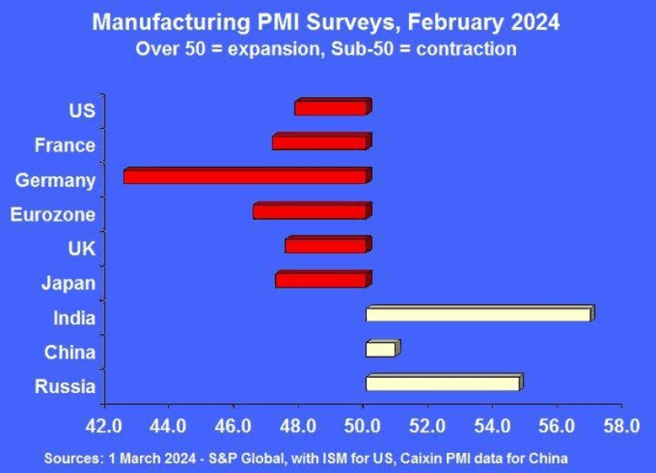

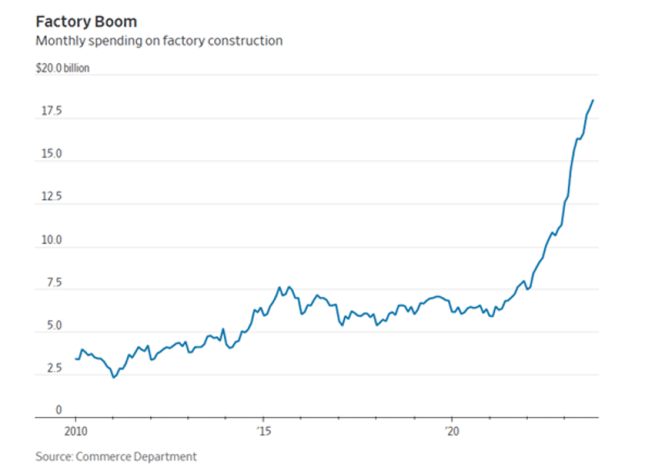

Aun así, ¿ha impulsado la inversión estadounidense? Ciertamente, se ha producido un enorme salto en la construcción de plantas manufactureras, pero otros sectores no han mostrado un escaso crecimiento: los pedidos empresariales de bienes de equipo, excluidos aviones y material militar, llevan cayendo unos dos años.

Encuestas PMI manufacturero, febrero 2024

Además, gran parte de los fondos han ido a parar a sectores que no generan mucho empleo, de modo que el grueso de los trabajadores estadounidenses permanece en empleos mal pagados, a menudo precarios, sin perspectivas de carrera, asistencia sanitaria ni pensiones.

Boom de fábrica

Gasto mensual en construcción de fábricas

Las medidas de Biden se están pagando sólo en parte aumentando los impuestos a los ricos: gran parte de los recortes fiscales anteriores introducidos por Trump no se han revertido. El gasto en armamento y defensa ha alcanzado niveles récord, mientras que el gasto en servicios públicos fuera de la seguridad social y Medicare está cayendo en términos reales.

Peor aún, ahora se da el caso de que el gasto en intereses pagados a Wall Street y a los inversores extranjeros por comprar deuda pública estadounidense es mayor que el gasto en servicios públicos discrecionales. Bidenomics significa ahora «desplazar la inversión privada» a expensas de «desplazar» los servicios públicos, tanto federales como estatales.

Economistas liberales como Paul Krugman celebran la economía de Biden y afirman que ha mejorado las condiciones de los trabajadores. Ante los bajos índices de aprobación de la Bidenomics, afirman esencialmente que las ideas de los trabajadores están reñidas con sus condiciones materiales. ¿Cómo respondes a sus afirmaciones?

Krugman habla de «vibecesión» en marcha, es decir, aunque la economía estadounidense está aparentemente en racha, muchos estadounidenses no parecen verlo. Creen que las cosas están empeorando para ellos. No se trata de un error de percepción, como piensa Krugman. Una cosa es afirmar que la economía estadounidense va bien si nos fijamos en el PIB real (pero, como sostengo más arriba, ni siquiera eso es estupendo); otra cosa es sostener que la mayoría de los estadounidenses están viendo mejorar su nivel de vida.

Por ejemplo, la inflación. La tasa oficial de inflación ha bajado bastante rápido, pero esta medida deja fuera gastos importantes para la mayoría de los estadounidenses, sobre todo los tipos de interés de las hipotecas y los créditos, que se han disparado y se han mantenido al alza. Claro que los precios de los alimentos y la energía pueden haber bajado algo, así como los productos eléctricos, pero el coste de los servicios públicos, el transporte, los impuestos y otros servicios no han bajado en absoluto. Un reciente trabajo de investigación de ese otro gurú keynesiano, Larry Summers, sostenía que si estos costes se incluyeran en los datos oficiales de inflación, las tasas de inflación serían el doble y explicarían alrededor del 70% de la caída de la confianza de los estadounidenses en la economía.

Puede que los mercados financieros, liderados por los sectores tecnológico y mediático, estén en auge, dada la Bidenomics y la perspectiva de bajada de los tipos de interés, pero no hay auge en el nivel de vida de la mayoría de los hogares estadounidenses.

La recuperación de la recesión desencadenada por la pandemia ha sido desigual a escala mundial. Mientras que Estados Unidos se ha recuperado, otros grandes centros de acumulación de capital de los países del G7 están luchando por restablecer el crecimiento y, en el mejor de los casos, sólo han logrado tasas de crecimiento bajas. China sigue expandiéndose, pero también ha experimentado tasas de crecimiento más bajas. ¿A qué se debe el carácter desigual de la recuperación mundial?

Sí, como he argumentado brevemente más arriba, la mayoría de las principales economías capitalistas avanzadas se han recuperado muy débilmente de las cicatrices de la caída de la pandemia COVID. No es mejor ni siquiera en las «economías de crecimiento» de las otras economías del G20, como Corea, China, Brasil o Sudáfrica, donde el crecimiento también se ha ralentizado.

La situación es aún peor para los países pobres del llamado Sur Global. Los ingresos procedentes de sus exportaciones de materias primas no han sido suficientes para enderezar la situación, la inflación sigue siendo elevada y, sobre todo, muchos de estos países sufren «dificultades de endeudamiento», es decir, una incapacidad cada vez mayor para hacer frente a los crecientes costes de la deuda contraída con el extranjero, dados los elevados tipos de interés y la fortaleza del dólar estadounidense.

Para controlar la inflación durante la recuperación, los bancos centrales subieron los tipos de interés. ¿Cómo afectará esto a las llamadas empresas «zombis» del Norte Global? ¿Cómo ha afectado esto a los países endeudados? ¿Cómo han respondido el FMI y el Banco Mundial a la nueva crisis de la deuda?

La crisis de la deuda se ha extendido por muchos países del Sur Global, de Egipto a Pakistán; de Argentina a Colombia; de Sri Lanka a Myanmar. En general, el FMI y el Banco Mundial han pedido un «alivio de la deuda», es decir, reducir el tipo de interés de la deuda o prorrogar y renovar la deuda durante un periodo más largo. También han intentado negociar una «reestructuración» de la deuda con los inversores extranjeros, los fondos especulativos y los gobiernos. Pero en ningún momento han pedido la cancelación de estas onerosas deudas y liberado a los países pobres de estas trampas de la deuda.

Pero también se está gestando una crisis de la deuda en las economías capitalistas avanzadas. Los medios de comunicación hablan de los grandes déficits presupuestarios de los gobiernos y del aumento de los niveles de deuda pública en las economías del G7, pero dicen poco sobre un problema mayor: el aumento de la deuda del sector privado (de hogares y empresas). Y recuerda que gran parte de la elevada deuda actual del sector público se debe a que se rescató a los bancos en el crack financiero mundial y se hicieron enormes donaciones a la ayuda COVID durante la pandemia. El sector público (es decir, la mayoría de los ciudadanos) sigue pagando los desaguisados del sector privado.

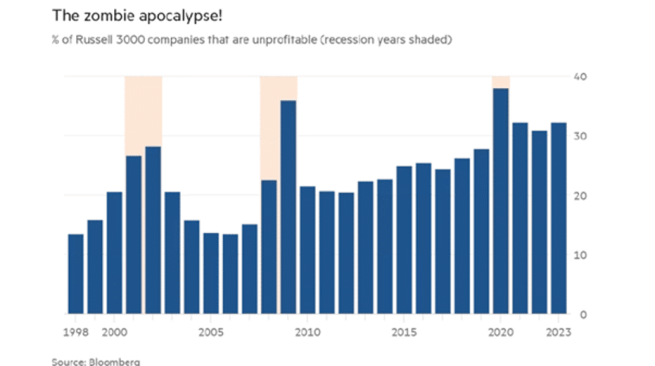

Leemos en los medios de comunicación que las empresas estadounidenses obtienen enormes beneficios y van bien. Pero esto sólo es cierto para un puñado de empresas punteras en energía, tecnología y finanzas. La inmensa franja de empresas de Norteamérica y Europa tiene una rentabilidad relativamente baja de sus inversiones. Y hay hasta un 20% de empresas que son «zombis», es decir, que no obtienen suficientes beneficios ni siquiera para hacer frente a los costes del servicio de su deuda, por lo que deben pedir más préstamos para cubrirlos. Y hay otra capa de empresas llamadas «ángeles caídos», empresas que iban bien pero que ahora están a punto de convertirse en zombis.

¡El apocalipsis zombi!

Porcentaje de empresas del Russell 3000 que no son rentables (años de recesión sombreados)

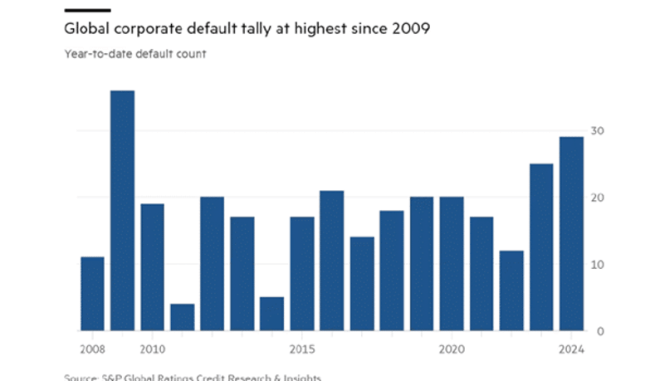

Las quiebras están aumentando en las principales economías, pero todavía no a los niveles de la Gran Recesión. Eso se debe a que estas empresas han sido rescatadas por los bancos y los créditos gubernamentales para intentar sacarlas adelante. Y estas empresas se endeudaron con tipos de interés relativamente bajos antes de que los bancos centrales subieran los tipos.

La cifra mundial de impagos empresariales es la más alta desde 2009

Recuento de impagos en lo que va de año

Pero esto significa que la economía capitalista no se «limpia» de los débiles e improductivos. Eso impide que toda la economía impulse la productividad y aumente la rentabilidad del resto.

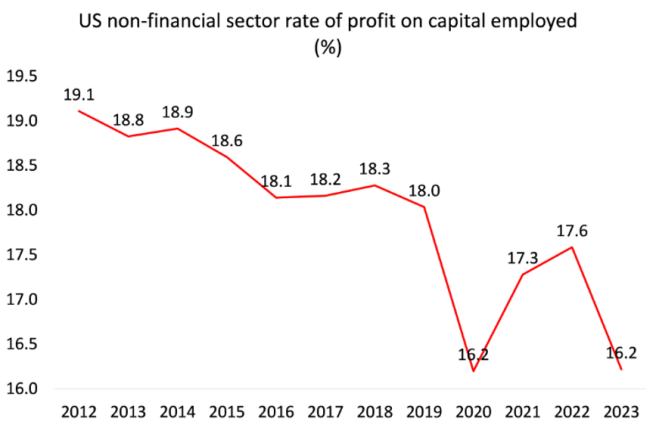

Tasa de beneficios del sector no financiero estadounidense sobre el capital empleado (%)

¿Qué superaría la persistente crisis de rentabilidad en medio de lo que has llamado la Larga Depresión de nuestra época?

Las dos depresiones anteriores duraron de forma intermitente unos 20 años o más. La depresión actual dura ya unos 15 años. Parece que podría continuar durante el resto de esta década. ¿Qué podría ponerle fin? Bueno, debe producirse un cambio radical en el nivel medio de rentabilidad del sector capitalista en las principales economías.

¿Cómo podría ocurrir? Bueno, primero probablemente tendría que producirse otro desplome seriamente profundo para limpiar del sistema las empresas no rentables. Esto se ha evitado hasta ahora debido al impacto que tendría sobre el empleo y los ingresos de cientos de millones de personas. Las consecuencias políticas que ello tendría para los gobernantes son, por ahora, demasiado inasumibles.

Pero si eso ocurriera en los próximos 5-10 años y las órdenes dominantes consiguieran imponer una austeridad severa y una reducción del nivel de vida, entonces el aumento de la rentabilidad para el capital fomentaría la inversión en nuevas tecnologías como la IA, los robots, la biotecnología… y quizás eso prepararía el terreno para un nuevo auge del capitalismo. Eso es lo que ocurrió al final de la depresión del siglo XIX, en la década de 1890, y después de la Segunda Guerra Mundial: las tecnologías que se habían inventado durante la depresión se explotaron después.

La esperanza de los optimistas es que la IA y los LLM den el pistoletazo de salida a una «década de los 20 rugiente» similar a la experimentada en Estados Unidos tras el final de la epidemia de gripe española de 1918-20 y la posterior depresión de 1920 y 1921. Pero algunas cosas son diferentes ahora. En 1921, Estados Unidos era una potencia manufacturera en rápido ascenso, que barría a una Europa devastada por la guerra y a una Gran Bretaña en declive. Ahora, la economía estadounidense está en relativo declive, la industria manufacturera está estancada y Estados Unidos se enfrenta a la amenaza del ascenso de China.

El problema es que al capital global le resulta cada vez más difícil encontrar nuevos mercados y más mano de obra que explotar, enfrentándose como se enfrenta a una clase trabajadora global que nunca ha sido mayor. La inmensa mayoría de la población es ahora trabajadora, y la inmensa mayoría está urbanizada. Además, el capital se enfrenta ahora en el siglo XXI a enormes retos que antes no existían: el cambio climático y el calentamiento global; las enormes desigualdades; el creciente desplazamiento global de las poblaciones; etc.

¿Por qué y cómo ha socavado la larga depresión a los principales partidos capitalistas en los estados nación de todo el mundo? ¿Cómo ha intentado aprovecharse de ello la nueva derecha? ¿Tienen alguna solución?

La debilidad del crecimiento y la inversión capitalistas y el aumento de la desigualdad han hecho que los órdenes dominantes hayan exigido austeridad, privatización, recorte de los servicios públicos; la desregulación de los mercados, el medio ambiente y la sanidad; la liberación de los movimientos internacionales de capital; el aplastamiento de los sindicatos, etc. Y los partidos dominantes, no sólo de «centro-derecha», sino a menudo aún más, de centro-izquierda socialdemócrata, han aceptado y adoptado estas políticas como «no hay alternativa» (TINA).

Pero con estas medidas impuestas desde hace décadas, el capitalismo no satisface las necesidades de miles de millones. El resultado político es el creciente hundimiento del apoyo a la «corriente principal», en particular a la izquierda liberal y socialdemócrata. En todas partes estos partidos han perdido apoyo, mientras que los llamados partidos «populistas» de la derecha dura han ganado apoyo e incluso han entrado en gobiernos en Europa. El fenómeno estadounidense del trumpismo está surgiendo por todas partes en Europa, América Latina e incluso en partes de Asia.

¿Qué ofrece la nueva derecha? Afirman que el fracaso del capitalismo se debe a los inmigrantes, la «globalización», las grandes empresas y el «wokeismo». Quieren políticas proteccionistas para el comercio y la industria, salir de las organizaciones internacionales, expulsar a los inmigrantes, sobre todo a los de diferente color de piel o religión, acabar con la asistencia social para los pobres y privatizar los servicios públicos.

Por el momento, estas políticas tienen cierta tracción. Anuncian las primeras semillas del neofascismo. Y mientras la izquierda socialista siga desorganizada e incapaz de organizar un movimiento eficaz, esas semillas crecerán.

¿Qué impacto ha tenido en la globalización la larga depresión y el giro de varios estados hacia la política industrial y el proteccionismo? ¿Cómo está desencadenando esto nuevas rivalidades y conflictos dentro del sistema estatal? ¿Cómo repercutirán en el capitalismo global?

En la depresión de finales del siglo XIX, se intensificó la rivalidad geopolítica entre las viejas potencias hegemónicas (entonces Gran Bretaña y Francia) y las nuevas potencias emergentes (Estados Unidos y Alemania). El mundo entró en una carrera armamentística, adoptó medidas comerciales proteccionistas y de otro tipo, y acabó entrando en guerra. La Gran Depresión de la década de 1930 tuvo un resultado similar.

En el periodo posterior a 1945, el capitalismo estadounidense era dominante y establecía las reglas internacionales del comercio, la inversión y la política. Pero la hegemonía estadounidense empezó a declinar relativamente en la década de 1970, con el ascenso de Alemania y Japón. El colapso de la Unión Soviética a finales de los 80 dio un nuevo impulso a la «globalización» estadounidense del capital, ya que los países imperialistas trasladaron sus manufacturas al extranjero y redujeron las barreras a la libre circulación de su capital.

Sin embargo, la Gran Recesión cambió la situación. La globalización se tambaleó, la hegemonía estadounidense decayó y surgió un nuevo coloso económico, China, para amenazar al bloque imperialista. También Rusia se negó gradualmente a jugar a la pelota con el capital estadounidense-europeo.

Hemos entrado en un mundo cada vez más multipolar. El imperialismo estadounidense sigue siendo dominante, pero intenta desesperadamente estrangular, rodear y aplastar el creciente poder económico de China. Ésta es la gran lucha geopolítica de la década de 2020, con el riesgo real de un conflicto militar más adelante, como al final de las anteriores depresiones.

Traducción nuestra

Entrevistado

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Entrevistador

*Ashley Smith es una escritora y activista socialista de Burlington, Vermont. Ha escrito en numerosas publicaciones, como Truthout, International Socialist Review, Socialist Worker, ZNet, Jacobin, New Politics, Harpers y muchas otras publicaciones impresas y en línea. Actualmente trabaja en un libro para Haymarket titulado Socialism and Anti-Imperialism.

Fuente original: Spectre