Michael Roberts.

Imagen: OTL

05 de mayo 2023.

Esto acabará provocando caídas de la inversión productiva y quiebras entre las empresas más pequeñas y débiles. Las tasas de inflación descenderán entonces (aunque seguirán siendo más altas que antes del COVID), pero sólo a costa de un aumento del desempleo y de la recesión.

Los dos principales bancos centrales de las economías capitalistas avanzadas, la Reserva Federal de Estados Unidos y el Banco Central Europeo (BCE), han vuelto a subir esta semana sus tipos de interés «oficiales». El tipo de interés oficial fija el suelo para todos los tipos de interés de los préstamos en estas economías. Ambos bancos centrales subieron sus tipos otro 0,25%, de modo que el tipo de la Reserva Federal se sitúa ahora en el 5,25% y el del BCE en el 3,7%. Esto contrasta con el 0,25% y el 0% de hace dos años.

El objetivo declarado de estas subidas es «controlar» la inflación y volver a situar los tipos actualmente elevados en el supuesto objetivo del 2% que tienen ambos bancos centrales. Yo y otros hemos argumentado firmemente, con pruebas, que esta política de endurecimiento monetario tendrá poco efecto en la reducción de la inflación porque las causas de la inflación no residen en una oferta monetaria excesiva (la teoría monetarista) o en unos salarios excesivos que hacen subir los precios (la teoría keynesiana). Ninguna de estas teorías está respaldada empíricamente.

La razón de la aceleración de la inflación de los dos últimos años hay que buscarla en la restricción de la oferta, tanto en la producción como en el transporte, en parte por los bloqueos de la cadena de suministro tras el desplome de la COVID, en parte por la guerra entre Rusia y Ucrania y en parte por el bajísimo crecimiento de la productividad en los principales sectores de bienes de la economía mundial. La escasez de oferta ha permitido a las multinacionales productoras de energía y alimentos subir los precios hasta extremos-véanse los enormes beneficios de las grandes petroleras-. Estos costes de las materias primas han sido trasladados después por las empresas en forma de subidas de precios al «consumidor final», principalmente los hogares. Han sido los beneficios los que más han ganado de la espiral inflacionista, no los salarios. Los salarios reales (es decir, después de deducir la inflación) en casi todas las economías han caído en los dos últimos años.

En los dos últimos años se ha producido una subida media de los precios de alrededor del 15% (y mucho mayor en energía y alimentos). La tasa de inflación general de las principales economías no ha hecho más que empezar a reducirse debido al fin de los bloqueos de la oferta y a que las principales economías se están desacelerando rápidamente hacia una recesión y los ingresos reales están cayendo. Las políticas monetarias de la Fed y del BCE no han sido los motores de la reducción de la inflación. Y, sin embargo, los dirigentes de los bancos centrales siguen repitiendo como loros que este doloroso proceso de subidas de los tipos de interés no puede evitarse y que es la única forma de reducir la inflación. Recordemos los comentarios del economista jefe del Banco de Inglaterra Huw Pill:

De alguna manera, en el Reino Unido, alguien tiene que aceptar que está peor y dejar de intentar mantener su poder adquisitivo real subiendo los precios, ya sea a través de salarios más altos o repercutiendo los costes de la energía a los clientes, etc.

Si se excluye la caída de los precios de la energía y los alimentos, las tasas de inflación subyacentes en EE.UU. y Europa siguen siendo «rígidas». De hecho, la inflación «subyacente» se acerca todavía al 6% interanual en ambas zonas, más del triple del objetivo de los bancos centrales del 2% de inflación.

El impacto de las subidas de tipos de interés de los bancos centrales no ha sido tanto la reducción de la inflación como la aceleración de la caída de las economías y la generación de una crisis bancaria a medida que los bancos más débiles se hunden ante el aumento de los costes de los préstamos y la caída de los precios de los activos de renta fija que poseen. En Europa, la gran caída de la demanda de préstamos tanto por parte de los hogares como de las empresas es un signo revelador del impacto del endurecimiento monetario, mientras que la liquidación del histórico banco suizo Credit Suisse es un indicador de que la crisis bancaria no se limita a Estados Unidos.

Cae la demanda de préstamos en la eurozona

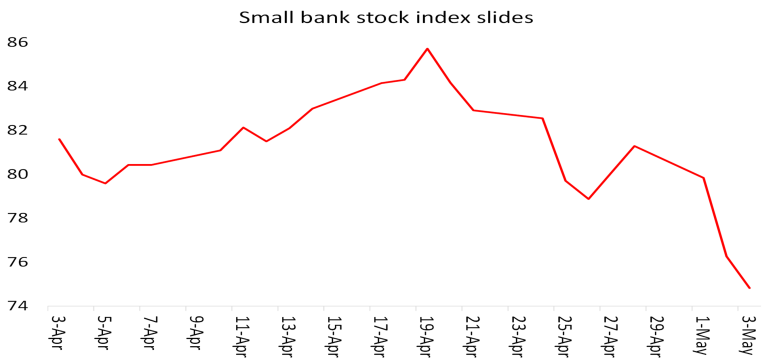

En Estados Unidos ocurre algo parecido. La crisis bancaria continúa, primero con la quiebra del First Republic Bank la semana pasada, absorbido por JP Morgan con la ayuda del Gobierno, e inmediatamente después de la última subida de tipos de la Reserva Federal, con la noticia de que otro banco californiano, PacWest, había solicitado financiación adicional para sobrevivir. El índice bursátil de los bancos pequeños se ha desplomado, ya que los inversores temen que se produzcan nuevas quiebras.

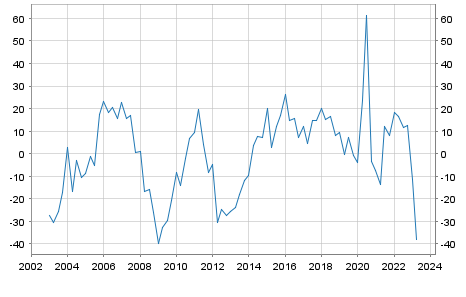

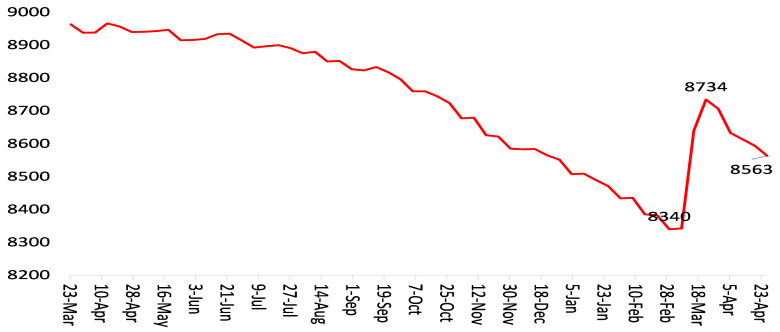

A pesar de ello, Jay Powell, jefe de la Fed, sostiene que la crisis bancaria está bajo control (al igual que la inflación) y que también se evitará la recesión de la economía estadounidense, a pesar de que los propios economistas de la Fed prevén una «leve recesión» en los dos próximos trimestres de este año, antes de cualquier recuperación. De hecho, a pesar de la debacle bancaria, la Fed ha vuelto a reducir sus tenencias de bonos (es decir, a endurecer el crédito).

Balance de la Reserva Federal en miles de millones de dólares

Pero tras el tono confiado de Powell se esconde la incertidumbre. Parece probable que la Fed posponga nuevas subidas y espere que la inflación descienda sin más medidas. En la rueda de prensa de la Fed, Powell comentó:

Quiero decir que existe la sensación de que, ya saben, estamos mucho más cerca del final que del principio. Que, ya saben, como he mencionado, si suman todo el endurecimiento que se está llevando a cabo a través de diversos canales, tenemos la sensación de que nos estamos acercando o quizás ya hemos llegado.

Pero también dejó claro que tampoco había perspectivas de reducción del tipo de interés oficial. Así que el dolor continuará.

El BCE fue aún más duro. La presidenta del BCE, Lagarde, afirmó en su rueda de prensa que «no estamos haciendo una pausa y tenemos más camino por recorrer. Continuamos con el proceso de subidas. Estamos de viaje y aún no hemos llegado». Fue explícita al afirmar que el objetivo del BCE era reducir la economía. «La inflación general está bajando y la concesión de créditos se está ralentizando. Pero esta política monetaria más restrictiva aún no ha afectado a la ‘economía real’. Tenemos que ver cómo se desarrolla esa parte del proceso»

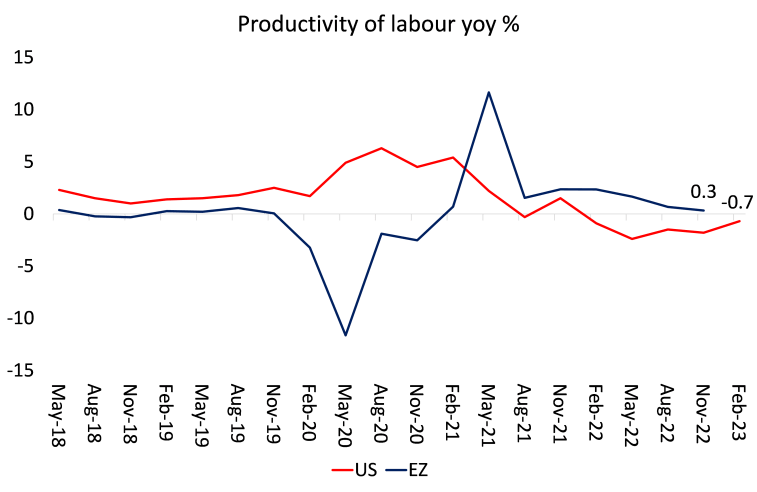

Los trabajadores, sobre todo en Europa, luchan denodadamente por recuperar sus pérdidas de ingresos reales obteniendo un aumento salarial. Pero eso sólo puede significar menores beneficios si no aumenta la productividad de la mano de obra. Y el crecimiento de la productividad está cayendo en Estados Unidos, un 2,7% en el primer trimestre de este año, y más o menos plano en la eurozona.

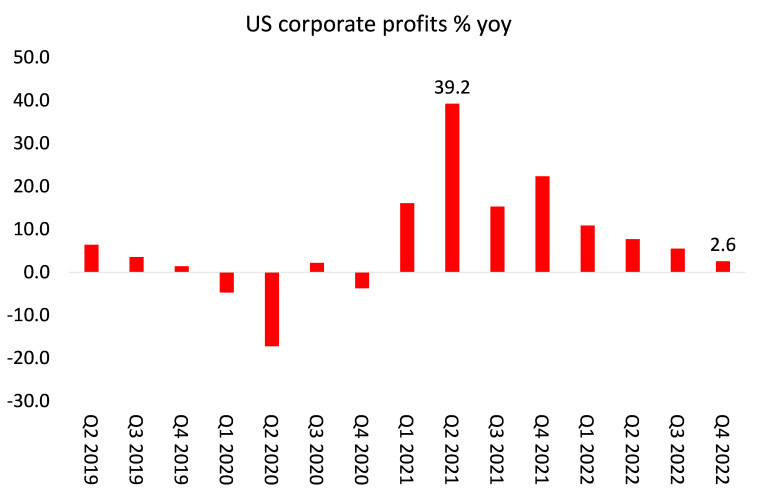

Los márgenes de beneficio (beneficio por unidad de producción), que alcanzaron máximos históricos el año pasado, están retrocediendo y el crecimiento total de los beneficios empresariales se ralentiza rápidamente.

Esto acabará provocando caídas de la inversión productiva y quiebras entre las empresas más pequeñas y débiles. Las tasas de inflación descenderán entonces (aunque seguirán siendo más altas que antes del COVID), pero sólo a costa de un aumento del desempleo y de la recesión.

Traducción nuestra

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente original: Blog de Michael Roberts

Un comentario sobre “SUBEN LOS TIPOS DE INTERES, BAJA LA ECONOMÍA. Michael Roberts.”