Pascualina Curcio.

14 de septiembre 2019.

A Eleazar Díaz Rangel1

La decadencia del imperialismo estadounidense es indetenible. Su principal arma de dominación, el dólar, ha sido duramente golpeada. En franca desventaja y heridos, los capitales estadounidenses rasguñan con aumentos de aranceles y amenazan con guerras e invasiones.

En la línea de la historia, si es que hubiese solo una, reconocemos hechos que nos permiten aproximarnos a la comprensión de lo que en lo económico y por lo tanto en lo político, presenciamos hoy los inquilinos del Planeta Tierra. El Acuerdo de Bretton Woods en 1944 es uno de ellos, el año 1971 es clave en lo que al orden económico mundial actual se refiere.

La tragedia que hoy caracteriza el orden económico mundial comenzó en 1941 en altamar. No había finalizado aún la II Guerra Mundial, EEUU ni siquiera había entrado formalmente en el conflicto bélico. A bordo de un barco, en medio del océano, Franklin Delano Roosevelt y Winston Churchill suscribieron la Carta del Atlántico, documento precursor del Acuerdo de Bretton Woods, partida de nacimiento de la economía mundial de hoy.

BRETTON WOODS, 1944

Los países establecieron las normas de las relaciones comerciales, monetarias y financieras que regirían el nuevo orden económico mundial. Estaba toda Europa destruida como consecuencia de la guerra, EEUU producía el 29% del total mundial y era el principal prestamista. El dólar estadounidense sería la moneda de referencia mundial. Estaría respaldado al oro: 35 dólares por onza para aquel momento.

Le otorgaron a EEUU la licencia del arma más poderosa para controlar, someter y explotar al mundo: el control del dinero.

SOLTANDO LAS AMARRAS DEL ORO, 1971

Al pasar de los años la ambición de dominar el mundo iba in crescendo, inundarlo de dólares fue la estrategia. Richard Nixon, unilateralmente, con la excusa de una supuesta guerra contra el dólar y aprovechándose de que EEUU era una de las economías más fuerte se desprendió del respaldo en oro. A partir de ese momento, el precio de dólar no se fijaría con base en el oro, sino que dependería de “la confianza” en la moneda supuestamente relacionada con la “fortaleza” de la economía estadounidense.

En agosto de 1971 anunció:

“En semanas recientes, los especuladores han librado una guerra sin cuartel contra el dólar. La fuerza de una moneda se basa en la fuerza de la economía del país, y la economía de EEUU, es por mucho, la más fuerte del mundo, por eso he instruido al secretario del tesoro, a tomar las acciones necesarias para defender el dólar contra los especuladores. Le instruí que suspensa temporalmente la convertibilidad del dólar contra el oro y otros activos de reserva a excepción de los montos y condiciones que nos den rentabilidad monetaria en el mejor interés de los EEUU. El efecto será estabilizar el dólar. Esta acción nos traerá enemigos entre los operadores de dinero, pero nuestra preocupación es con los trabajadores americanos y una competencia más justa en el mundo. A nuestros amigos en el mundo incluyendo a los miembros de la comunidad bancaria que buscan la estabilidad y el flujo comercial, les garantizo los EEUU siempre ha sido y seguirá siendo un socio comercial confiable. En total cooperación con el FMI y con nuestros socios comerciales presionaremos por las reformas necesarias para un nuevo sistema monetario internacional”.2

PETRO-DÓLAR-PAPEL, 2018

En 1975 la OPEP acordó que toda compra de petróleo debía realizarse en dólares. Los países necesitarían y comenzarían a demandar dicha moneda para adquirir el combustible. EEUU, sin las ataduras de la cantidad de oro en sus bóvedas, comenzó a forrar con papelillos verdes el orden económico mundial.

La hegemonía del dólar es un arma poderosa no solo por el dominio que puede ejercer EEUU al tener el control del suministro de la moneda a nivel mundial y las transacciones financieras que con ésta se realicen, sino que además, al basar el sistema monetario en “la confianza” y no en activos reales y palpables, le ha permitido al país norteamericano accionar otra de las armas imperiales más poderosas: el ataque a las monedas de los países que no se alinean a sus intereses causando hiperinflaciones. Manipular los tipos de cambio resulta más sencillo cuando el precio depende de una variable tan etérea como es la fiducia.

GUERRA “COMERCIAL” EEUU-CHINA3, 2018

Donald Trump, vocero de turno de los grandes capitales, declaró la guerra comercial a China el

22 de marzo de 2018. Anunció aranceles de 10% y 25% del aluminio y del acero respectivamente. Eximió, no por casualidad, a sus principales socios comerciales: Canadá, México, Brasil, Argentina, La Unión Europea, Australia y Corea del Sur, no así a China, por el contrario, anunció que grabaría con US$ 50.000 millones en aranceles a 1.333 de sus productos y estableció restricciones a las inversiones provenientes de Pekín4.

La respuesta no se hizo esperar. Dijo la embajada del país asiático en Washington: “China pelearía hasta el final para defender sus propios intereses legítimos con todas las medidas necesarias…China no teme y no retrocederá en una guerra comercial”5.

Hoy, los aranceles a los bienes chinos ascienden a US$ 200.000 millones. El gigante asiático respondió haciendo lo propio y elevó los aranceles de los productos provenientes de EEUU. Amenazó además con una guerra de divisas al devaluar el yuan y ubicarlo por encima de 7 unidades por dólar.

El robo de tecnología por parte de China a EEUU fue la excusa del inicio de la guerra comercial, la verdadera razón fue el lanzamiento de la triada petro-yuan-oro en marzo del 2018, estrategia que junto con la Nueva Ruta y Franja de la Seda está haciendo tambalear el orden unipolar mundial sustentando, desde 1970, en la supremacía del petro-dólar-papel.

China, el principal importador de petróleo a nivel mundial con más de 8 millones de barriles diarios6, anunció que a partir del 26 de marzo de 2018 compraría el hidrocarburo en yuanes7, por lo que la cotización del crudo comenzará a tener referencia en esa moneda y no solo en dólares, tal como venía ocurriendo luego del acuerdo entre EEUU y Arabia Saudita en la década de los 70´.

Adicionalmente anunció que el yuan, a diferencia del dólar, estará respaldado en oro. A la iniciativa se sumaron los rusos. Ambos países son los primeros productores de oro a nivel mundial.

Con la paciencia milenaria que los caracteriza, esperaron el momento oportuno para anunciar los planes de internacionalización de su divisa. Lo hicieron luego de que el Fondo Monetario Internacional decidiese, en octubre de 2016, incluir el yuan en la cesta de monedas que sirve para el cálculo del promedio ponderado del tipo de cambio.

Desde 2016, el yuan representa el 10,9% de la cesta del FMI, por encima de la libra esterlina (8,1%) o del yen japonés (8,33%). El dólar y el euro siguen teniendo un papel hegemónico, con un 41,73% y un 30,93%, respectivamente. El yuan es la primera moneda que se añade a la cesta desde que ésta fue establecida en 1969, aunque el euro reemplazó al marco alemán y al marco francés, y la primera también de un país emergente8.

A partir de ese momento y hasta la fecha, EEUU inició una secuencia de medidas comerciales que buscan afectar a la economía china.

Cronología de la guerra comercial9

de abril de 2018: EEUU hace pública la lista de 1333 bienes chinos cuya importación tendría un valor total de US$ 50.000 millones. Los bienes incluidos son principalmente los de mecánica, los electrodomésticos, químicos y equipos eléctricos.

de abril de 2018: China impone aranceles del 25 % a 106 productos importados de EEUU por un valor de US$ 000 millones de dólares. Incluye la soja, automóviles y aviones.

2 de junio de 2018: China y EEUU inician negociaciones con la intención de evitar una posible guerra comercial.

6 de julio de 2018: No logran acuerdos en las negociaciones y la Casa Blanca anuncia nuevos gravámenes a las importaciones chinas por un monto total de US$ 4.000 millones. China contraataca con medidas similares, atacando principalmente al sector tecnológico.

11 de julio de 2018: Trump aplica nuevos aranceles del 10 % a productos chinos, por un valor de US$ 200.000 millones.

27 agosto de 2018: China denuncia a EEUU ante la Organización Mundial del Comercio.

24 de septiembre de 2018: EEUU establece aranceles del 10 % por un valor de US$ 200.000 millones a productos chinos, afectando en esta ocasión al sector textil y Pekín hace lo propio por un valor de US$ 60.000 millones a productos norteamericanos afectando directamente el gas natural licuado.

1 de diciembre de 2018: Washington y Pekín anuncian un acuerdo para detener la guerra comercial y la escalada arancelaria tras la reunión del G-20 en Buenos Aires. Además se comprometen a generar negociaciones para concretar un acuerdo comercial, poniendo como límite hasta el 1 de marzo. En caso de no llegar a un acuerdo hasta esa fecha, EEUU indica que elevará nuevamente los aranceles sobre productos chinos por un valor de US$ 200.000 millones.

25 de febrero de 2019: Trump decide aplazar la subida de los aranceles a China gracias a los avances de las negociaciones.

10 de mayo de 2019: Finaliza la tregua y Trump anuncia el incremento del 10% al 25% de los aranceles para las importaciones chinas de más de 5.000 productos.

15 de mayo de 2019: Trump declara a EEUU en emergencia nacional y prohíbe a las compañías de su país usar equipos de telecomunicaciones fabricados por empresas chinas, bajo el argumento que realizaban espionaje y atentan contra la seguridad nacional. Arremeten contra la empresa asiática Huawei.

20 mayo de 2019: Las principales empresas tecnológicas de EEUU, entre ellas Google, dejarán de vender componentes y software a Huawei y comienzan a bajar las ventas de dispositivos electrónicos de la empresa asiática.

1 de junio de 2019: China incrementa los aranceles. Existe una diferencia de 14 puntos porcentuales en el arancel medio impuesto por China a sus importaciones estadounidenses en comparación a otros socios.

30 de Junio de 2019: Ambas potencias deciden darse una pausa en la guerra comercial, tras la reunión del G-20 en Osaka y se comprometen a restablecer las conversaciones. EEUU decide no imponer nuevos aranceles sobre sus importaciones chinas y permitirá que sus empresas puedan vender productos tecnológicos de Huawei.

2 de agosto de 2019: EEUU pone fin a la tregua e impone más sanciones a China. Trump anuncia la imposición de nuevos aranceles del 10% sobre importaciones chinas valoradas en US$ 300.000 millones a partir del 1 de septiembre.

5 de agosto de 2019: China deprecia el Yuan a niveles que no se veían desde 2008. La tasa de cambio se sitúa de 7 a 1. Inicia lo que EEUU ha denominado una guerra de “divisas”.

23 de agosto de 2019: Trump anuncia que elevará de 25% a 30% los aranceles a productos chinos a partir del primero de octubre.10

DERRUMBE DEL ORDEN ECONÓMICO MUNDIAL ACTUAL

Las amenazas de guerra y las mismas guerras amparadas en el relato de la supuesta condición de potencia militar y económica, han permitido a EEUU mantener a flote ese orden mundial que hoy se hunde en arenas movedizas.

Desde hace décadas la economía estadounidense dejó de ser la más fuerte del mundo. De allí el desespero de EEUU y la decena de frentes abiertos hoy: Irán, China, Siria, Venezuela, Corea del Norte, por mencionar algunos.

En este escenario y en este momento, a diferencia de 1944 cuando se suscribe el Tratado de Bretton Woods, o a diferencia del año 1971 cuando Richard Nixon se desprende de los acuerdos de 1944, EEUU se encuentra en desventaja. Las condiciones de su economía real, monetaria y financiera no son las más aventajadas en la geopolítica mundial.

Veamos algunos números.

PRODUCCIÓN

Silenciosamente, mientras EEUU inundaba el mundo de dólares, los chinos fortalecían su economía. La economía China pasó del puesto 16 en 1970 a ocupar el segundo lugar en 2018 (Banco Mundial, varios años).

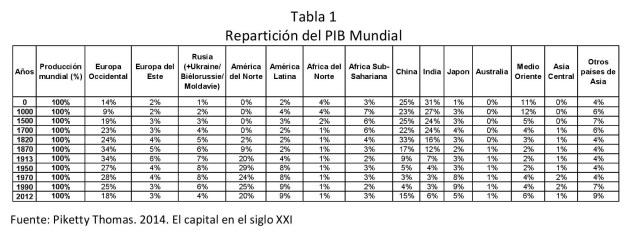

En una época, hace cientos de años, hacia el siglo XVI, la producción de China representaba 25% del producto interno bruto mundial, la de la India 19% y la de Europa Occidental también 19%. La producción de EEUU ni siquiera figuraba en los registros (Piketty, 2014).

Se observa en el siguiente gráfico la evolución de la distribución de la producción mundial. A partir de 1820 inicia un crecimiento acelerado del PIB en América del Norte, principalmente EEUU, a la vez, la participación de China y Japón disminuyen proporcionalmente. Por su parte Europa Occidental, hasta 1913, momento en el que comienzan los períodos de guerra, mantiene su espacio, momento a partir del cual cae de manera sostenida su participación en el PIB mundial.

A partir de 1990, tanto China como Japón comenzaron a ganar espacio en cuanto a su participación en el PIB mundial, mientras que EEUU y Europa Occidental disminuyeron su proporción. En 1950 la participación de América del Norte, China, Rusia, India y Europa Occidental era 29%, 5%, 8%, 4%, 27% respectivamente, lo que cambió de manera considerable para el año 2012, momento en que estos porcentajes fueron 20%, 15%, 4%, 6% y 18%.

La participación de América del Norte disminuyó 9 puntos a la par que incrementó 10 la de China. En 2012, entre China, India y Rusia suman una participación de 26%, superior a la de América del Norte (20%) y la de Europa Occidental (18%).

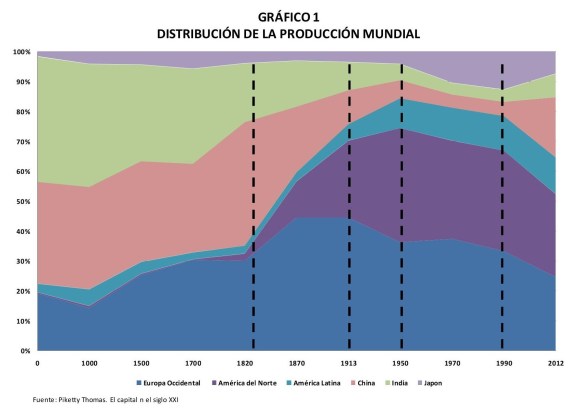

Según datos del Banco Mundial (varios años), desde 1970 hasta 2018 el producto interno bruto (PIB) per cápita de China aumentó 3.288%, en cambio el de EEUU incrementó tan solo 135%. El país asiático ha registrado un crecimiento exponencial, siempre positivo desde hace más de 5 décadas. La economía mundial creció anualmente 3,11% en promedio desde 1970, la de EEUU 2,74%, China creció en promedio 9,07% (ver gráfico 2).

A excepción del año 1976, durante el resto del período, entre 1970 y 2018, China no registró variación negativa del PIB, fue siempre positiva y superior al promedio de variación mundial. En cambio, EEUU no solo registró en promedio una variación anual del PIB por debajo del mundial, sino que varias caídas abruptas al punto de ser negativas se registran en la economía norteamericana.

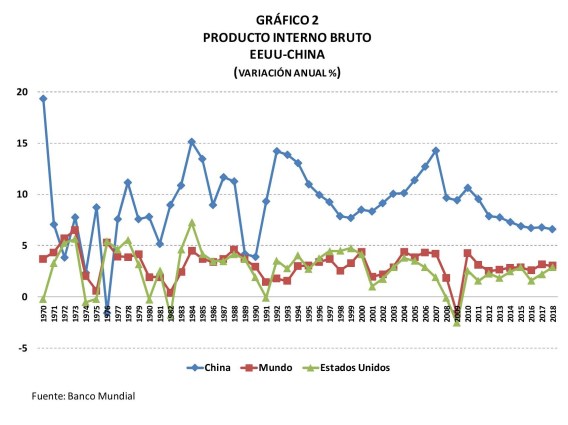

Mientras el comportamiento de la economía china ha sido exponencial, el de la norteamericana ha sido lineal, tal como se observa en el siguiente gráfico.

EEUU sigue siendo la economía más grande a nivel mundial, alcanzó, según datos del Banco Mundial, los US$ 20.494.099.845.390 para el año 2018 (medido a precios actuales). Por su parte, la de China, que asciende a US$ 13.608.151.864.638, se le ha acercado a pasos agigantados y veloces. De seguir a ese ritmo, en poco tiempo la superará, especialmente por las consecuencias que se espera tendrá la guerra comercial sobre los niveles de producción en EEUU.

Un incremento de aranceles, tal como los ha establecido EEUU, generará una contracción de la producción nacional norteamericana por la vía de la disminución de la oferta agregada consecuencia, a su vez, del aumento de los costos de producción ocasionado por el aumento de los precios de los bienes importados, más aún si se trata de bienes necesarios para el proceso productivo como son la tecnología, maquinarias y repuestos, cuya dependencia es alta con respecto a la economía china tal como mostramos seguidamente.

COMERCIO INTERNACIONAL

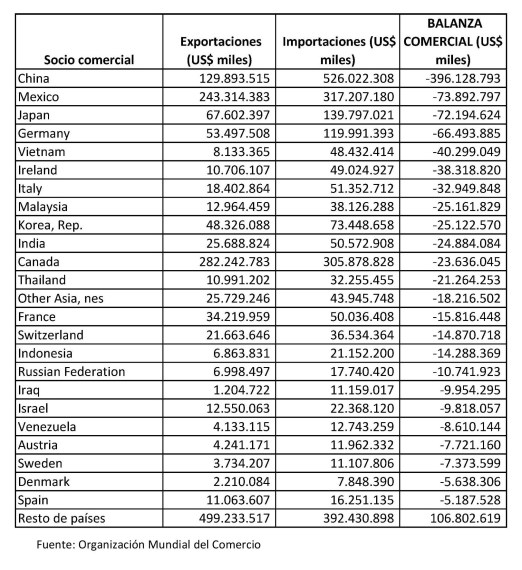

La cuenta comercial de EEUU, es decir, la diferencia de las exportaciones menos las importaciones, es negativa. Son más los bienes que importa que los que exporta. Según la Organización Mundial del Comercio (OMC), para el año 2017 tenía un déficit comercial de US$ 861.781 millones, de los cuales, el 46%, o sea US$ 396.128 millones corresponden a su principal socio comercial, China.

EEUU muestra cifras en rojo con respecto a las relaciones comerciales con sus principales socios tal como se muestra en la Tabla 2.

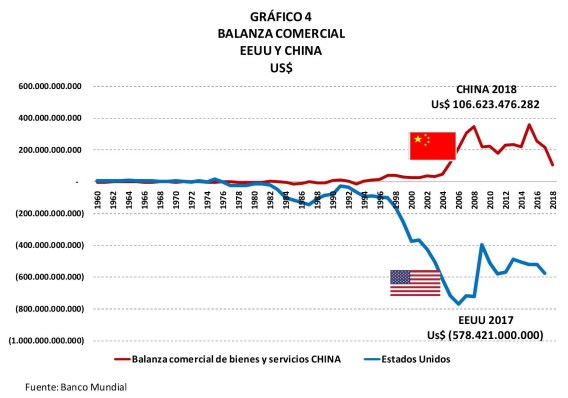

A inicios de la década de los 70´ también se observa un cambio en el comportamiento de las relaciones comerciales tanto de EEUU como de China. A partir de ese momento, EEUU registró déficits en su balanza comercial (otra de las razones que motivaron a Richard Nixon a desprenderse de los acuerdos de Bretton Woods). En cambio China pasa de una balanza comercial deficitaria a superavitaria. El siguiente gráfico muestra la evolución de la balanza comercial de EEUU y China desde 1960 hasta el año 2018.

Tabla 2, RELACIONES COMERCIALES DE EEUU AÑO 2017

Del total de importaciones de EEUU el 21,9% llega de China, le sigue México con el 13%, Canadá con el 12%, Japón el 6% y Alemania surte el 5% de las importaciones a los norteamericanos. En cuanto a las exportaciones, el 18,3% va destino a Canadá, el 15,7% a México, el 8,4% a China, el 4,4% a Japón.

Los productos que más importa EEUU son maquinarias y tecnología que representan el 29,15% del total, seguido por combustible, el 8,57%. Corresponden a datos del 2017 según la Organización del Comercio. Del total de productos que EEUU importa de China, el 49,81% corresponde a maquinarias, repuestos y tecnología.

Es el caso, que mientras EEUU muestra números rojos en su balance comercial, China registró superávit por US$ 419.577 millones en 2017 según cifras de la OMC. Del total de productos importados, solo el 9% proviene de EEUU y el 18% de las exportaciones van hacia el país norteamericano.

EEUU depende más de China en lo que a las relaciones comerciales se refiere que viceversa, y aunque el incremento de aranceles impacta de manera importante a la economía asiática debido a que el 18% de sus productos tienen como destino los puertos norteamericanos, constituyen un impacto también importante para EEUU.

En la medida en que las importaciones provenientes de China representan casi el 22% del total de los productos importados y además, alrededor de la mitad son bienes e insumos para la producción, entre ellos maquinarias, tecnología y también metales, los aumentos de aranceles incidirán sobre los precios de dichos bienes importados derivando en un shock de oferta y por lo tanto en contracción de la oferta agregada, lo que traerá como consecuencia la disminución del producto interno bruto e inflación, impactando sobre la confianza de los mercados financieros internacionales y en particular sobre la moneda, el dólar.

Cálculos milimétricos deberían estar haciendo los asesores de Donald Trump para conocer la afectación de la guerra comercial sobre la propia economía norteamericana de manera que no se convierta en un boomerang.

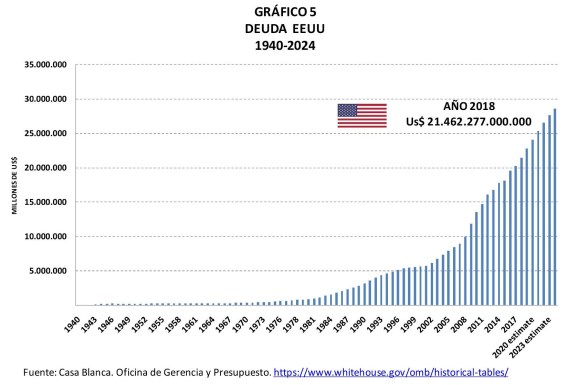

DEUDA EXTERNA

La deuda de EEUU encabeza la lista, alcanzó los US$ 21,46 billones en 2018, representando el 106,1% de su PIB11. Le sigue Reino Unido con US$ 8,47 billones (313% del PIB), Francia US$ 5,6 billones (213% del PIB), Alemania US$ 5,39 billones (141% del PIB). China, en cambio, tiene una deuda externa que no supera el 15% de su PIB, asciende a US$ 1,9 billones, mientras que la de Rusia representa el 28% de su PIB y se encuentra alrededor de US$ 4,7 billones12.

Desde 1940 ha aumentado la deuda de EEUU, tal como se observa en el siguiente gráfico. Entre 1944 y 2019 la deuda aumentó 11060% y desde 1970 hasta nuestros días incrementó 5879%. La Casa Blanca estima que seguirá aumentando los próximos años hasta alcanzar los US$ 28,5 billones.

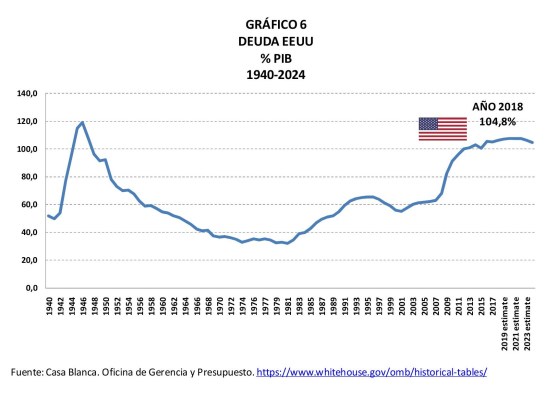

La deuda con respecto al PIB muestra un punto de inflexión a partir de 1980. Fue durante la II Guerra mundial que EEUU registró los mayores niveles de deuda medido con respecto a su nivel de producción, alcanzando el 118,9% en 1946. Posteriormente, siempre siguiendo el mismo indicador, la deuda mostró niveles relativamente más bajos hasta 1980 momento en el que se revierte la tendencia. Durante la crisis financiera mundial de 2008, la deuda de EEUU se acercó al 100% del PIB, hoy lo supera.

Es el caso que este orden económico mundial que nos rige desde 1944 está sustentado, a través de su referencia con el dólar estadounidense (primero respaldado en oro, y luego en la “confianza” a partir de 1971) en la economía más endeudada del Planeta. La pregunta que cabe hacerse es qué tan sólido puede seguir siendo este orden. Cuáles son los niveles de confianza que sustentan y respaldan este orden económico.

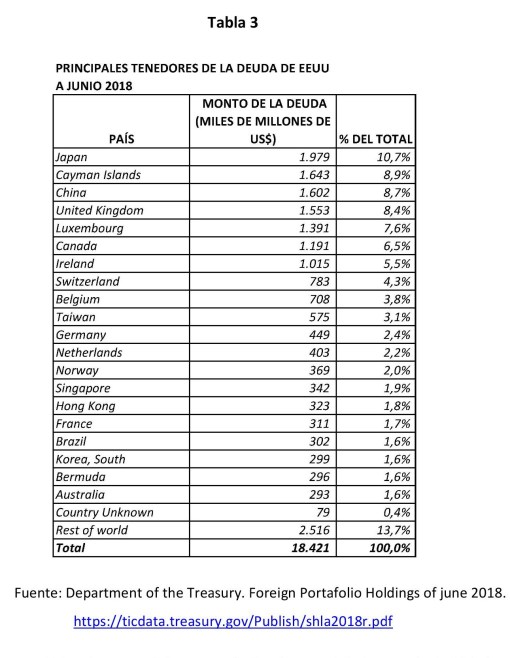

Según cifras del Departamento del Tesoro de EEUU, para junio de 2018, los principales tenedores de la deuda de EEUU eran y siguen siendo, Japón con US$ 1,9 billones, Islas Caimanes con US$ 1,64 billones y China con US$ 1,60 billones, representa en el mismo orden, el 10,7%, 8,9% y 8,7% del total de la deuda. Si a China le sumamos la deuda que posee Hong Kong totaliza 10,5%.

Tanto Japón como China han vendido parte de los bonos del Tesoro de EEUU durante los últimos meses: Japón se deshizo de US$ 82.900 millones lo que representa el 7% de sus tenencias, mientras que China vendió US$ 4.400 millones. Rusia hizo lo propio, se deshizo del 84% de sus tenencias de bonos y Turquía del 42%13. Los cambiaron por oro.

El 92,6% de la deuda de EEUU está en dólares, mientras que el 5,3% en euros según indican las cifras del Departamento del Tesoro14. Para efectos de este análisis relacionado con el orden económico sustentado en la moneda norteamericana, esta información es de gran relevancia.

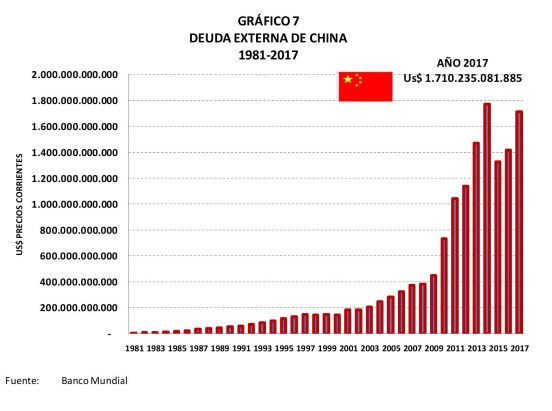

En cuanto al pasivo de China, como mencionamos antes, para el año 2017, equivalía al 15% de su PIB, ocupa el puesto número 10 de los países más endeudados, por encima se encuentran, Estados Unidos, Reino Unido, Francia, Alemania, Países Bajos, Luxemburgo, Japón, Italia, España y Canadá. En términos per cápita la deuda de China es US$ 1.326, la de EEUU es US$58.20015. El siguiente gráfico muestra la evolución de la deuda externa del país asiático.

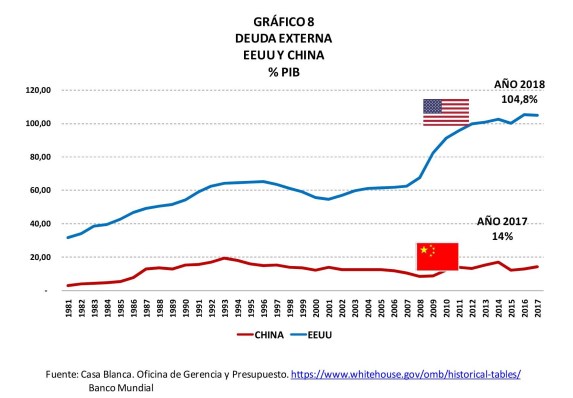

Con respecto al PIB, la evolución de la deuda externa de China se muestra en el siguiente gráfico 8 y se compara con la de EEUU. En el caso de China no supera el 20% a lo largo del periodo, no así EEUU que en años supera el 110%. Resaltamos el hecho de que mientras la deuda de EEUU muestra una tendencia ascendente, la de China es constante.

En el marco de esta guerra “comercial” declarada por EEUU a China, el país asiático cuenta con un arma poderosa. Si decidiera vender los bonos del Tesoro de EEUU y cambiarlos por oro, afectaría de manera importante la economía estadounidense y con ella su moneda.

Con la venta, el dólar sufriría una devaluación que sumaría no solo al nerviosismo de los capitales financieros internacionales llevándose consigo el desplome de las bolsas, y desincentivando la inversión en el país norteamericano, sino que además, la devaluación del dólar potenciaría, por la vía del aumento de los precios del los bienes importados, el shock de oferta generado por el propio Donald Trump al elevar los aranceles.

Recordamos que un shock de oferta se manifiesta en una situación de estanflación. Una recesión acompañada de inflación pudiese presentarse en la economía norteamericana, con el riesgo de que dicha recesión arrastre a varias de las economías del mundo16.

La devaluación del dólar, también afectaría las exportaciones de China a EEUU, sin embargo habría que sopesar si el impacto será mayor en la contracción de la economía estadounidense por la vía del shock de oferta o su eventual expansión por el incremento de la demanda agregada como consecuencia de la disminución de las importaciones.

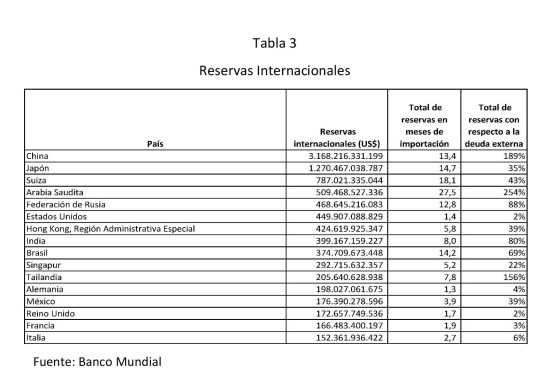

RESERVAS INTERNACIONALES

Los números relacionados con las reservas internacionales tampoco le otorgan ventaja a EEUU en este nuevo reordenamiento económico mundial.

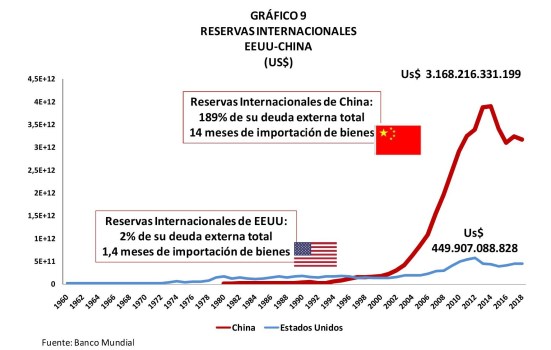

El país con la mayor cantidad de reservas internacionales es China, las cuales ascienden a US$ 3,16 billones para el año 2018 según cifras del Banco Mundial. Le sigue Japón con US$ 1,2 billones, Arabia Saudita US$ 787.000 millones, Rusia US$ 468.000 millones, y luego EEUU con US$ 449.000 millones.

China ha aumentado sus reservas internacionales 31.297% entre 1980 y 2018. EEUU, por su parte, solo ha registrado un incremento de 162% durante el mismo período, la tendencia de dichos aumentos se muestra en el gráfico 9.

Mientras China, India, Rusia, Brasil, por mencionar algunos, tienen reservas internacionales para 13, 8, 12 y 14 meses de importación, EEUU tan solo cubre 1,4 meses.

Según el Banco Mundial, EEUU tiene US$ 449.900 millones de reservas internacionales, de las cuales el 74,5% son oro (6725TN al precio actual17). Con esa cantidad solo cubre el 2% del total de su deuda externa. Necesita 64 veces esa cantidad de oro para saldar todos sus compromisos, algo así como 430.629TN.

Si EEUU quisiera saldar su deuda con los chinos necesitarían 4,8 veces el oro que tiene de reserva, más o menos 32.107TN.

De acuerdo con el Consejo Mundial del Oro, se estima que sobre el suelo hay 193.472TN: joyería 92.043TN, en manos privadas 41.279TN, en bancos centrales 33.230TN, otros usos 26.921TN. Bajo el suelo se estiman 54.000TN18.

Las reservas internacionales de China, India, Brasil y Rusia equivalen al 189%, 80%, 69% y 88% respectivamente.

El 2,7% de los US$ 3,1 billones de reservas de China están en oro, lo que representa 1.926,5 toneladas19. Adicionalmente el 52% de las reservas internacionales chinas corresponde a bonos del Tesoro de los EEUU, lo que en el marco de la guerra “comercial” declarada por EEUU constituye un arma poderosa para el gigante asiático en caso de que decida desprenderse de los bonos e intercambiarlos por activos más sólidos, como por ejemplo el oro20.

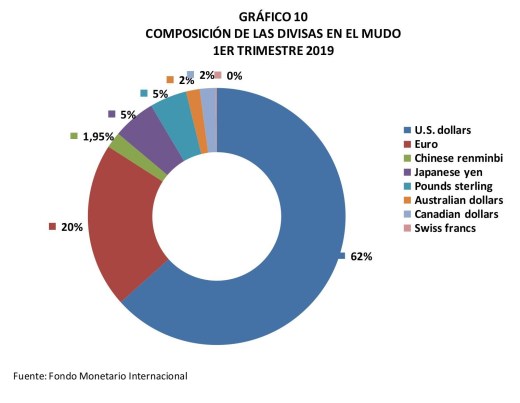

Siguiendo con la descripción de la composición de las reservas internacionales en el mundo, resaltamos el hecho paradójico, de que a pesar de las condiciones cada vez más decadentes de EEUU en lo que a su economía se refiere, el 62% de las reservas en divisas a nivel mundial está expresado en dólares estadounidenses, le sigue el euro con 20%, el yen japonés 5%, la libra esterlina 5%, el dólar australiano 2%, el dólar canadiense 2% y el yuan 1,94%.

Hay que recordar que no fue sino en octubre de 2016 que el Fondo Monetario Internacional reconoció al yuan como moneda de reserva internacional y fue incluida en la cesta de divisas a través de la cual se calcula el promedio diario ponderado de las tasas de cambio.

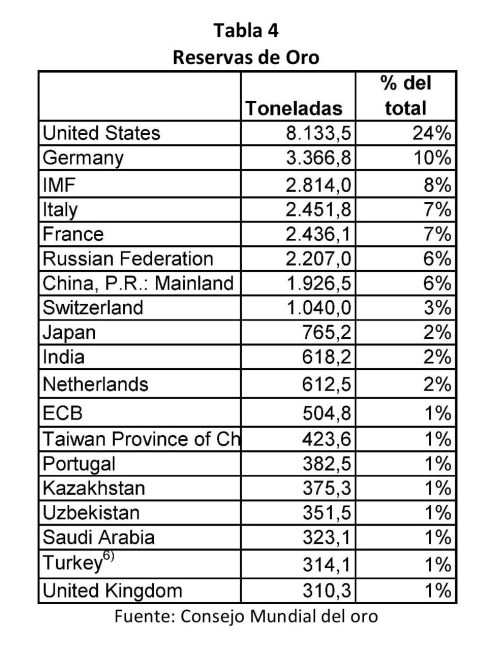

ORO

De acuerdo con los datos del Consejo Mundial del oro, el total de este metal en las bóvedas de los bancos centrales asciende a 33.230TN. Encabeza la lista EEUU con el 24%, le sigue Alemania con el 10%, el FMI con el 8%, Italia 7%, Francia 7%, Rusia 6%, China 6%, Suiza 3%, Japón 2%, India 2%.

Rusia y China han sido los principales compradores de oro desde el año 2002 hasta la fecha. Han aumentado sus reservas en 1.784 y 1.425 toneladas respectivamente durante este período. Mientras tanto, EEUU ha disminuido sus reservas por 15,6TN. La zona euro es la que encabeza la lista de países que han disminuido sus reservas de oro entre 2002 y 2019 por un monto de 1.723,9TN. Suiza las ha disminuido en 1158,5TN; Francia 558,6TN; Países bajos 272TN; España 241TN21.

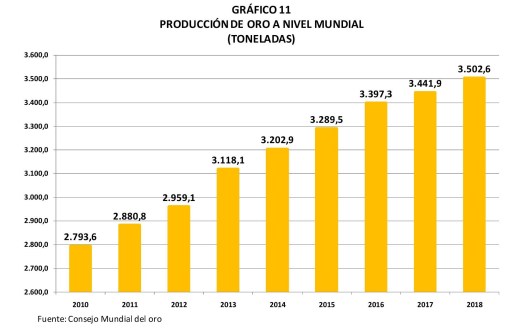

La producción de oro muestra una tendencia creciente los últimos años tal como se observa en el gráfico 11. Para el año 2018 se produjeron 3.502TN, de las cuales el 12% las produjo China, seguida de Austria que produjo el 9% y de Rusia el 8%22.

Se estima que bajo el suelo hay alrededor de 54.000 TN. De las cuales el 16,5%, es decir, 8900TN, se encuentra en territorio venezolano23.

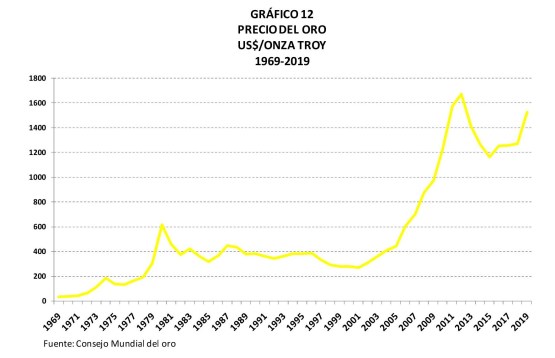

Consecuencia del aumento de la demanda de oro por parte de quienes buscan deshacerse del dólar, el precio del metal precioso ha repuntado los últimos años tal como se muestra en el gráfico 12. Hoy supera los 1.500 US$/onza y se espera que alcance los 10.000 US$ la onza troy24.

PAPELILLO VERDE

Desde que en 1944 le fue otorgada a EEUU el arma económica más poderosa de dominación y explotación mundial: el suministro del dinero, el país del norte de América se ha dado a la tarea de inundar el Planeta con el papel verde.

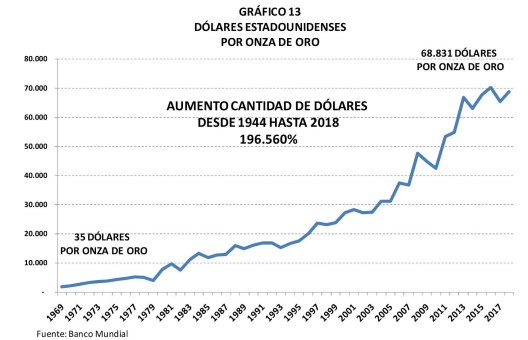

En 1944 había 35 dólares por cada onza de oro propiedad de la Reserva Federal de EEUU. Lo que sirvió para el cálculo del precio de la moneda norteamericana que a partir de ese momento sería referencia de todas las monedas a nivel mundial.

Hoy, según el Banco Mundial, por cada onza de oro hay 68.831 dólares. Desde 1944 hasta 2018 han aumentado 196.560% la cantidad de dólares que circulan a nivel mundial con respecto a la cantidad de oro (claro que este aumento de la cantidad de dinero no se ha reflejado en incrementos proporcionales de precios. Gran enigma para los discípulos de Milton Friedman).

Ya para 1970, antes de que Nixon anunciara que el dólar no estaría respaldado al oro, la cantidad de la moneda con respecto al metal había aumentado 6242%, durante ese año la cantidad de dólares con respecto a las onzas de oro era 2.220 US$/onza. Ante tal situación en la cual el dólar se depreciaba con respecto al oro, a pesar de que el Acuerdo de Bretton Woods establecía una paridad fija, Charles de Gaulle comenzó a desprenderse de los dólares y cambiarlo por oro, lo cual Nixon llamó “guerra contra el dólar” aunque realmente fue la respuesta de Francia ante el irrespeto por parte de EEUU del Acuerdo de Bretton Woods.

Desde 1971 hasta 2018, el aumento de la cantidad de dólares con respecto a la de oro fue 3001%. EEUU multiplicó 1961 veces la cantidad de dólares con respecto a la de oro desde 1944 (ver gráfico 13).

SISTEMA DESIGUALDAD

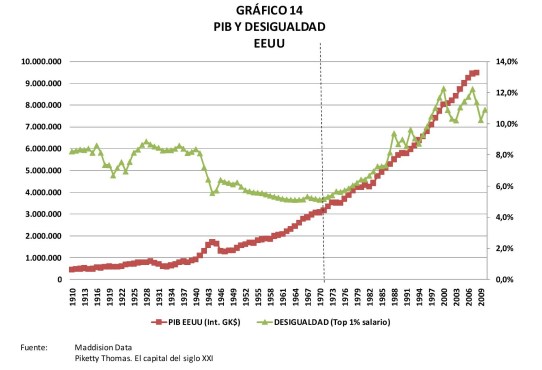

La hegemonía del dólar no solo ha hecho que la economía mundial se mueva al mismo ritmo que la norteamericana (tal como se muestra en el gráfico 2), sino que además, ha impuesto un sistema explotador en la mayoría de los países, que ha derivado en profundas desigualdades.

El gráfico 14 muestra cómo ha evolucionado la desigualdad en EEUU con respecto al crecimiento de la economía Se observa que a partir de 1971, la tendencia positiva del PIB está acompañada con incrementos de la desigualdad.

El gráfico muestra que en 1988, la desigualdad medida por la distribución de los salarios alcanzó los niveles que había registrado en 1925, superándolo luego y registrando los mayores niveles a partir del año 2000.

REORDENANDO LA ECONOMÍA MUNDIAL

El presidente del Banco de Inglaterra Mark Carney criticó recientemente el rol desestabilizador del dólar estadounidense en la economía mundial y manifestó que “el mundo tiene que poner fin a su peligrosa dependencia del dólar” 25, 26.

Años atrás, en 2011, el director del FMI, Dominique Strauss-Kahn, propuso adoptar los derechos especiales de giro (DEG) como divisa de reserva y sustituir el dólar por una cesta de monedas. Extrañamente fue detenido por una acusación de ataque sexual.

Rusia acaba de vender el 84% de sus tenencias en dólares y China avanza con la internacionalización de su divisa el yuan respaldado en oro.

Los capitales y también los países se están desprendiendo del dólar, están migrando al oro. La razón principal es la desconfianza a la economía norteamericana cuyo deterioro es cada vez más notorio y la búsqueda de activos más seguros. Recordemos que se trata de la moneda de la economía más endeudada del Planeta y cuyo pasivo equivale a 2 veces el oro que se encuentra sobre el suelo. A la economía cuyas reservas internacionales solo le cubren 1,4 meses de importaciones y la cual registra, desde hace décadas, déficit en su balanza comercial.

En este inminente reordenamiento económico mundial aprendamos de los errores del pasado. Por lo menos tres condiciones deben ser consideradas:

- El nuevo orden económico y monetario no debe basarse en una sola divisa

- El cálculo del precio de las monedas en general, y en particular aquellas que sean de referencia mundial, debe respaldarse en activos reales para garantizar la estabilidad del sistema monetario y económico, y no en la “confianza” a todas luces políticamente manipulable. Se acabaría además con unas de las principales armas económicas del imperialismo, el ataque a las monedas27

- Cada país debe contar con su moneda y ser independiente en su política monetaria. Una moneda supranacional y única atenta contra la soberanía de las Naciones.

- Posibles nuevas monedas basadas en las tecnologías digitales deben garantizar el control por parte de los Estados y evitar que rija una única moneda supranacional.

A finales del siglo XVIII, en 1790, Mayer Amschel Rothschild de la dinastía Rothschild, actual dueña, junto a siete más, de la Reserva Federal de los EEUU dijo: “Permítanme emitir y controlar el dinero de una nación y no tendré por qué preocuparme de quién emite las leyes”.

Más tarde, en 1815, Nathan Mayer Rothschild, dijo: “no importa qué marioneta se corone sobre el trono de Inglaterra para gobernar el imperio en donde no se pone el Sol. El hombre que controle el suministro del dinero en Gran Bretaña controla el imperio británico, y yo controlo el suministro de la moneda inglesa”.

Un nuevo orden económico mundial se está perfilando y otro mapa político del Mundo se está dibujando. Este nuevo, que ya es un hecho por la decadencia del imperio del dólar, debe orientarse a la configuración de un mundo pluripolar y multicéntrico. Por la paz de la humanidad, se debe evitar la hegemonía a través del control del suministro del dinero basado en una única moneda, sea real o virtual.

Notas

1 No había comenzado aún la guerra comercial. El 14 de marzo de 2018 recibí un correo electrónico del profesor Eleazar Díaz Rangel: “El caso es que se vislumbra una guerra comercial (así la llamaron en TV) con los aranceles impuestos en EEUU, Trump anunció ayer que en 15 días están vigentes”. Me sugirió investigar y escribir sobre el tema. Desde ese momento me comprometí a hacerlo. Le di mi palabra.El profesor Díaz Rangel pasó a otro plano. Ahora vuela alto. Esta investigación se la dedico a él con mucho cariño y profundo agradecimiento.

2 Nixon abandona el patrón oro. https://www.youtube.com/watch?v=V9CAlqdKovE

3 https://www.eleconomista.es/economia/noticias/9965413/06/19/La-guerra-comercial-entre-EEUU-y- China-Cronologia-de-las-tensiones-arancelarias.html

4 https://www.efe.com/efe/america/economia/entran-en-vigor-los-aranceles-de-trump-al-aluminio-y-acero/20000011-3562324

5 https://cnnespanol.cnn.com/2018/03/22/china-anuncia-aranceles-de-3-000-millones-de-dolares-a- importaciones-de-ee-uu/

6 OPEC. Boletín mensual.

7 https://mundo.sputniknews.com/economia/201802181076370358-economia-petrodolar-petroyuan- eeuu-china/

8 https://www.dw.com/es/fmi-el-yuan-nueva-moneda-de-referencia/a-35937618

9 https://www.elmundo.es/economia/macroeconomia/2019/08/06/5d49603cfdddffb74d8b

10 https://actualidad.rt.com/actualidad/324961-trump-responder-china-elevar-aranceles

11 Casa Blanca. Oficina de Gerencia y Presupuesto. https://www.whitehouse.gov/omb/historical-tables/

12 https://www.ceicdata.com/en/indicator/united-states/external-debt

13 https://actualidad.rt.com/actualidad/285535-japon-china-reducir-bonos-deuda-eeuu

14 https://ticdata.treasury.gov/Publish/shla2018r.pdf

15 Banco Munidal y Departamento del Tesoro de EEUU.

16 La correlación entre el PIB mundial y el de EEUU en una serie de datos desde 1960 hasta 2018, medido por el coeficiente de Pearson es de 0,9948. Ver gráfico 2.

17 https://www.gold.org/goldhub/data/monthly-central-bank-statistics

18 https://www.gold.org/goldhub/data/monthly-central-bank-statistics

19 https://www.gold.org/goldhub/data/monthly-central-bank-statistics

20 https://mundo.sputniknews.com/economia/201908101088339109-china-tiene-potente-as-manga-pekin-venta-bonos-eeuu/

21 https://www.gold.org/goldhub/data/gold-supply-and-demand-statistics

22 https://www.gold.org/goldhub/data/gold-supply-and-demand-statistics

23 http://www.correodelorinoco.gob.ve/venezuela-liderara-reservas-mundiales-de-oro-en-2025/

24 https://www.jornada.com.mx/2017/10/08/opinion/014o1pol

25 https://mundo.sputniknews.com/economia/201908281088516484-banco-inglaterra-listo-arruinar-hegemonia-dolar/

26 https://actualidad.rt.com/actualidad/325001-banco-inglaterra-dolar-reemplazar-moneda-digital

27 Curcio, Pasqualina, 2018. Hiperinflación. Arma Imperial. Editorial Nosotros Mismos. Caracas. Venezuela.

Fuente: Abrebrecha, Pascualina Curcio Curcio; https://pasqualinacurcio.wixsite.com/pasqualinacurcio